ຄວາມຢ້ານກົວທີ່ຈະຂາດຫາຍໄປ, ຫຼື FOMO, ອາດຈະຊ່ວຍເພີ່ມກໍາໄລຂອງຕະຫຼາດຫຼັກຊັບຍ້ອນວ່າດັດຊະນີທີ່ສໍາຄັນຟື້ນຕົວຈາກລະດັບຕໍ່າສຸດ 2022 ທີ່ກໍານົດໄວ້ໃນກາງເດືອນມິຖຸນາ - ແຕ່ນັກລົງທຶນບໍ່ພໍໃຈກ່ຽວກັບ "ທາງລຸ່ມ" ມັກຈະຖືກວາງຜິດ, ນັກຍຸດທະສາດໄດ້ໂຕ້ຖຽງໃນວັນອັງຄານ. ຫມາຍເຫດ.

“ນັກລົງທຶນຫຼາຍຄົນຮຽກຮ້ອງໃຫ້ຊື້ກ່ອນໄວອັນຄວນເພື່ອວ່າເຂົາເຈົ້າສາມາດຢູ່ທີ່ນັ້ນຢູ່ລຸ່ມສຸດ. ແຕ່ປະຫວັດສາດຊີ້ໃຫ້ເຫັນວ່າມັນດີກວ່າທີ່ຈະຊ້າກ່ວາໄວ,” Dan Suzuki, ຮອງຫົວຫນ້າການລົງທືນຂອງ Richard Bernstein Advisors ຂຽນ.

The S&P 500

SPX,

ຍັງຄົງຢູ່ໃນຕະຫຼາດຫມີແຕ່ໄດ້ເພີ່ມຂຶ້ນຫຼາຍກວ່າ 17% ຫຼຸດລົງໃນວັນທີ 16 ມິຖຸນາປິດຢູ່ທີ່ 3666.77, ເຊິ່ງເຮັດໃຫ້ມັນມີຫຼາຍກວ່າ 10% ຕໍ່າກວ່າສະຖິຕິສຸດທ້າຍຂອງວັນທີ 3 ມັງກອນຢູ່ທີ່ 4796.56. ດັດຊະນີທີ່ມີຂະຫນາດໃຫຍ່ໄດ້ຄະແນນເພີ່ມຂຶ້ນສີ່ອາທິດຕິດຕໍ່ກັນແລະ ສິ້ນສຸດລົງໃນວັນອັງຄານ ຢູ່ທີ່ສູງທີ່ສຸດນັບຕັ້ງແຕ່ທ້າຍເດືອນເມສາຍ້ອນວ່າມັນພະຍາຍາມເອົາຊະນະການຕໍ່ຕ້ານຢູ່ທີ່ 200 ມື້ໂດຍສະເລ່ຍຂອງການເຄື່ອນຍ້າຍຢູ່ໃກ້ກັບ 4,326.

ເບິ່ງ: ຈຸດສໍາຄັນຂອງຕະຫຼາດຫຼັກຊັບນີ້ຊີ້ໃຫ້ເຫັນວ່າ S&P 500 ອາດຈະສູງກວ່າ 16% ໃນປີຫນຶ່ງຈາກມື້ນີ້.

ການປະທ້ວງຢ່າງກວ້າງຂວາງ, ເຊິ່ງໄດ້ເຫັນ Nasdaq Composite

ຄອມພີວເຕີ,

ອອກຈາກອານາເຂດຂອງຕະຫຼາດຫມີແລະ Dow Jones Industrial Average

ດີເຈ,

ຮັກສາການສູນເສຍປະຈໍາປີຂອງຕົນໃຫ້ຫນ້ອຍກວ່າ 7%, ໄດ້ປະກົດວ່າດຶງດູດນັກລົງທຶນບາງຄົນທີ່ພະຍາຍາມຈັບມື.

ຍັງອ່ານ: ຕະຫຼາດ bull Nasdaq? ປະຫວັດຂອງການປອມແປງຫົວເວົ້າວ່າມັນໄວເກີນໄປທີ່ຈະສະເຫຼີມສະຫຼອງ.

ທ່ານ Jason Draho, ຫົວຫນ້າການຈັດສັນຊັບສິນສໍາລັບອາເມລິກາທີ່ UBS Global Wealth Management, ກ່າວວ່າ "ຄວາມຮູ້ສຶກຂອງນັກລົງທຶນໄດ້ຫມົດໄປຈາກຄວາມທຸກຍາກຫຼາຍໃນເດືອນມິຖຸນາແລະເດືອນກໍລະກົດ, ດ້ວຍຕໍາແຫນ່ງຂອງນັກລົງທຶນຍັງເບົາບາງ, ຕອນນີ້ເວົ້າກ່ຽວກັບ FOMO ແລະຜົນໄດ້ຮັບຂອງ Goldilocks," Jason Draho, ຫົວຫນ້າການຈັດສັນຊັບສິນສໍາລັບອາເມລິກາທີ່ UBS Global Wealth Management, ໃນ. ບັນທຶກໃນຕົ້ນອາທິດນີ້.

Draho ເຕືອນວ່ານັກລົງທຶນ "ມີຄວາມຫວັງໃນແງ່ດີຫຼາຍຂື້ນໃນສະພາບແວດລ້ອມທີ່ບໍ່ແນ່ນອນໃນປະຈຸບັນນີ້ເຮັດໃຫ້ຕະຫຼາດມີຄວາມສ່ຽງຕໍ່ຂ່າວທາງລົບ."

ບໍ່ວ່າຈະເປັນກາງເດືອນມິຖຸນາທີ່ຫມາຍທາງລຸ່ມຈະຈະແຈ້ງພຽງແຕ່ໃນ hindsight. ບໍລິສັດ Suzuki ຂອງ RBA ກ່າວວ່າການວິເຄາະປະສິດທິພາບຂອງຕະຫຼາດຫມີສວນ່ທີ່ຜ່ານມາສະແດງໃຫ້ເຫັນວ່າການຢູ່ໃນຕະຫຼາດຢ່າງເຕັມທີ່ຢູ່ດ້ານລຸ່ມແມ່ນບໍ່ສໍາຄັນເທົ່າທີ່ນັກລົງທຶນຫຼາຍຄົນຄິດ.

Suzuki ອະທິບາຍວ່າ:

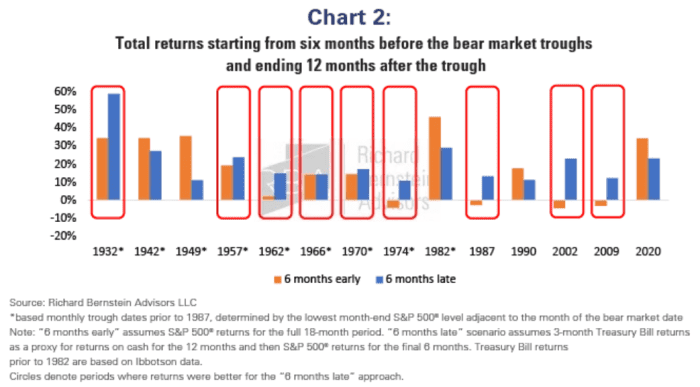

ໃນການທົບທວນຄືນຂອງການວິເຄາະທີ່ຈັດພີມມາກ່ອນຫນ້ານີ້, ພວກເຮົາໄດ້ວິເຄາະຜົນຕອບແທນສໍາລັບໄລຍະເວລາ 18 ເດືອນເຕັມທີ່ກວມເອົາຫົກເດືອນກ່ອນແລະ 12 ເດືອນຫຼັງຈາກແຕ່ລະຕະຫຼາດຕ່ໍາ. ຫຼັງຈາກນັ້ນ, ພວກເຮົາໄດ້ປຽບທຽບຜົນຕອບແທນສົມມຸດຕິຖານຂອງນັກລົງທຶນທີ່ເປັນເຈົ້າຂອງຫຼັກຊັບ 100% ສໍາລັບໄລຍະເວລາທັງຫມົດ ("6 ເດືອນຕົ້ນ") ກັບຜູ້ທີ່ຖືເງິນສົດ 100% ຈົນກ່ວາຫົກເດືອນຫຼັງຈາກຕະຫຼາດຕ່ໍາ, ຫຼັງຈາກນັ້ນປ່ຽນເປັນຫຼັກຊັບ 100% ("6 ເດືອນ. ຊ້າ”).

ຕາຕະລາງຂ້າງລຸ່ມນີ້ສະທ້ອນໃຫ້ເຫັນເຖິງຜົນການຄົ້ນພົບ, ເຊິ່ງສະແດງໃຫ້ເຫັນວ່າໃນເຈັດຂອງຕະຫຼາດຫມີສິບສຸດທ້າຍ, ມັນດີກວ່າທີ່ຈະຊ້າກວ່າໄວ.

ທີ່ປຶກສາ Richard Bernstein

"ບໍ່ພຽງແຕ່ມີແນວໂນ້ມທີ່ຈະປັບປຸງຜົນຕອບແທນໃນຂະນະທີ່ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ, ແຕ່ວິທີການນີ້ຍັງໃຫ້ເວລາຕື່ມອີກເພື່ອປະເມີນຂໍ້ມູນພື້ນຖານທີ່ເຂົ້າມາ. ເນື່ອງຈາກວ່າຖ້າຫາກວ່າມັນບໍ່ໄດ້ອີງໃສ່ພື້ນຖານ, ມັນເປັນພຽງແຕ່ການຄາດເດົາ,” Suzuki ຂຽນ.

ຈະເປັນແນວໃດກ່ຽວກັບການຍົກເວັ້ນ?

ທ່ານ Suzuki ສັງເກດເຫັນວ່າຕົວຢ່າງດຽວໃນ 70 ປີທີ່ຜ່ານມາທີ່ມັນດີກວ່າທີ່ຈະເກີດຂຶ້ນໃນຕົ້ນປີ 1982, 1990 ແລະ 2020. "ແຕ່ໃນແຕ່ລະກໍລະນີ, Fed ໄດ້ຕັດອັດຕາດອກເບ້ຍແລ້ວ," ລາວເວົ້າ. "ຍ້ອນຄວາມເປັນໄປໄດ້ສູງທີ່ Fed ຈະສືບຕໍ່ເຄັ່ງຄັດເຂົ້າໄປໃນການເຕີບໂຕຂອງລາຍໄດ້ທີ່ຊ້າລົງ, ມັນເບິ່ງຄືວ່າໄວອັນຄວນທີ່ຈະມີການເປີດເຜີຍຂອງຮຸ້ນທີ່ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນມື້ນີ້."

ທີ່ມາ: https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo