ກອງທຶນພັນທະບັດທີ່ບໍ່ສູນເສຍເງິນໃນເວລາທີ່ອັດຕາດອກເບ້ຍເພີ່ມຂຶ້ນ? ສຽງດີເກີນໄປທີ່ຈະເປັນຄວາມຈິງ, ບໍ່ແມ່ນບໍ?

ເງິນທຶນດັ່ງກ່າວມີຢູ່, ແລະການຄາດເດົາຂອງຂ້ອຍແມ່ນວ່າຕອນນີ້ເຈົ້າຈະມີໂອກາດທີ່ຈະລົງທຶນໃນພວກມັນ.

ນັ້ນແມ່ນສິ່ງທີ່ເຂົ້າໃຈໄດ້ທັງຫມົດ, ຈາກການຄາດຕະກໍາທີ່ຜ່ານມາໃນຕະຫຼາດພັນທະບັດ: ປີຈົນເຖິງວັນທີ 7 ເດືອນກໍລະກົດ, ຄັງເງິນຂອງສະຫະລັດໃນໄລຍະຍາວໄດ້ສູນເສຍເງິນຫຼາຍກ່ວາ S&P 500.

SPX,

(ຕາມການຕັດສິນໂດຍ Vanguard Long-Term Treasury ETF

VGLT,

). ໄກຈາກການໃຫ້ເບາະນັ່ງຕໍ່ກັບຕະຫຼາດຫຼັກຊັບທີ່ຫຼຸດລົງ, ຄັງເງິນໃນໄລຍະຍາວໄດ້ເພີ່ມການດູຖູກຕໍ່ການບາດເຈັບ.

ກອງທຶນພັນທະບັດເຫຼົ່ານີ້ທີ່ປົກປ້ອງທ່ານຕໍ່ກັບການສູນເສຍດັ່ງກ່າວເປັນທີ່ຮູ້ຈັກເປັນກອງທຶນພັນທະບັດທີ່ມີອັດຕາ. ແຕ່ທ່ານຄວນຮູ້ວ່າ hedges ຂອງເຂົາເຈົ້າມີຄ່າໃຊ້ຈ່າຍ; ບໍ່ມີອາຫານທ່ຽງຟຣີ, ໃນຄໍາສັບຕ່າງໆອື່ນໆ. ດັ່ງທີ່ຂ້ອຍຈະສົນທະນາຂ້າງລຸ່ມນີ້, ກອງທຶນພັນທະບັດທີ່ມີອັດຕາຄວາມສ່ຽງເຫຼົ່ານີ້ອາດຈະເຫມາະສົມທີ່ສຸດສໍາລັບນັກລົງທຶນທີ່ມີຄວາມທົນທານຕໍ່ຄວາມສ່ຽງຕໍ່າຫຼາຍ.

ເພື່ອສະແດງໃຫ້ເຫັນຄ່າໃຊ້ຈ່າຍແລະຜົນປະໂຫຍດຂອງພັນທະບັດກອງທຶນທີ່ມີອັດຕາ hedged, ພິຈາລະນາອັດຕາດອກເບ້ຍ iShares Hedged Corporate Bond ETF

LQDH,

ມັນບໍ່ແມ່ນອັນດຽວທີ່ມີຢູ່, ແຕ່ສິ່ງທີ່ເຮັດໃຫ້ມັນດຶງດູດສໍາລັບຈຸດປະສົງຂອງຕົວຢ່າງແມ່ນວ່າ, ແຕ່ສໍາລັບ hedges ຂອງມັນ, ມັນຄ້າຍຄືກັນກັບກອງທຶນພັນທະບັດອື່ນ: The iShares iBoxx Investment Grade Corporate Bond ETF

LQD,

ດັ່ງນັ້ນພວກເຮົາຮູ້ວ່າຄວາມແຕກຕ່າງໃດໆໃນຜົນຕອບແທນ ETFs ເຫຼົ່ານີ້ຈະເກີດມາຈາກການປ້ອງກັນ.

ຂ້າພະເຈົ້າໄດ້ຂຽນກ່ຽວກັບກອງທຶນພັນທະບັດທີ່ມີອັດຕາດອກເບ້ຍນີ້ໃນພາກຮຽນ spring ຂອງ 2021, ໃນເວລາທີ່ CBOE ຂອງ Treasury ດັດຊະນີຜົນຜະລິດສິບປີ

TNX,

ຢືນຢູ່ທີ່ 1.6%. ນັບຕັ້ງແຕ່ນັ້ນມາ, ຜົນຜະລິດນີ້ໄດ້ເພີ່ມຂຶ້ນໃນຈັງຫວະໄວກວ່າເກືອບທຸກເວລາໃນປະຫວັດສາດສະຫະລັດທີ່ຜ່ານມາ. ດັ່ງນັ້ນ, 15 ເດືອນນັບຕັ້ງແຕ່ຄໍລໍາກ່ອນຫນ້ານັ້ນກໍ່ເປັນການທົດສອບທີ່ຫນ້າຢ້ານຂອງວິທີການປ້ອງກັນອັດຕາ ETF.

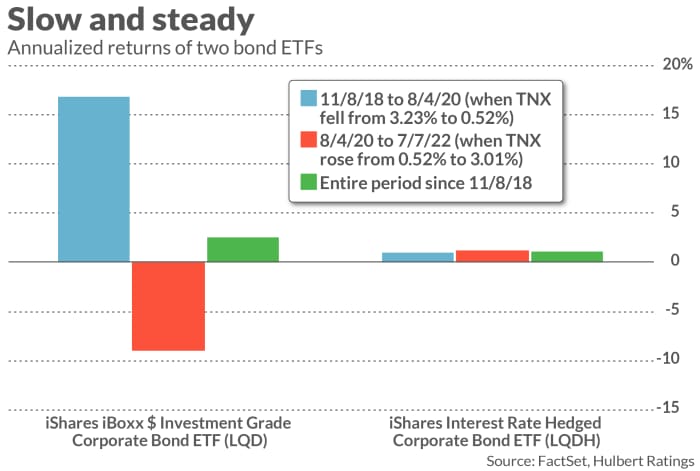

ຕາຕະລາງທີ່ມາພ້ອມກັບການປຽບທຽບ unhedged ແລະຜົນຕອບແທນຂອງກອງທຶນພັນທະບັດ hedged ໃນໄລຍະທີ່ແຕກຕ່າງກັນນັບຕັ້ງແຕ່ເດືອນພະຈິກ 2018, ໃນເວລາທີ່ TNX ບັນລຸລະດັບສູງຫຼາຍປີຢູ່ທີ່ 3.23%. ຈາກນັ້ນຈົນຮອດເດືອນສິງຫາ 2020, ອັດຕານີ້ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ, ເຊິ່ງເປັນຜົນດີຕໍ່ພັນທະບັດ. ການປະຕິບັດໃນໄລຍະເວລານີ້ແມ່ນສະແດງໂດຍຄໍລໍາສີຟ້າໃນຕາຕະລາງ. ເປັນຫນຶ່ງອາດຈະຄາດຫວັງວ່າ, ໄດ້ ບໍ່ໄດ້ປ້ອງກັນ ETF ໄກກວ່າພີ່ນ້ອງທີ່ມີ hedged ຂອງຕົນໃນໄລຍະນີ້, ຜະລິດຜົນຕອບແທນປະຈໍາປີ 16.8% ທຽບກັບພຽງແຕ່ 1.0% ປະຈໍາປີສໍາລັບ LQDH.

ຈາກເດືອນສິງຫາ 2020 ຈົນເຖິງມື້ນີ້, ໃນທາງກົງກັນຂ້າມ, ອັດຕາໄດ້ເພີ່ມຂຶ້ນກັບຄືນໄປບ່ອນຫຼາຍຫຼືຫນ້ອຍທີ່ພວກເຂົາຢືນຢູ່ໃນເດືອນພະຈິກ 2018, ສ້າງສະພາບແວດລ້ອມທີ່ບໍ່ເອື້ອອໍານວຍຫຼາຍຕໍ່ພັນທະບັດ. ດັ່ງທີ່ທ່ານສາມາດເບິ່ງເຫັນໄດ້ຈາກຖັນສີແດງໃນຕາຕະລາງ, ໃນໄລຍະທີ່ຜ່ານມານີ້ສະບັບ hedged ອອກມາເທິງໂດຍຂອບປະທັບໃຈຂອງບວກ 1.2% ປະຈໍາປີເປັນລົບ 9.0%.

ຈະເປັນແນວໃດກ່ຽວກັບການປະຕິບັດໃນໄລຍະເວລາທັງຫມົດ, ໃນໄລຍະທີ່ຜົນຜະລິດຂອງຄັງເງິນ 10 ປີເຮັດໃຫ້ການເດີນທາງຮອບຈາກ 3.2% ເປັນ 0.5% ແລະກັບຄືນມາອີກ? ເນື່ອງຈາກວ່າອັດຕາໂດຍລວມແມ່ນບໍ່ມີການປ່ຽນແປງ, ຜົນໄດ້ຮັບທີ່ຄາດວ່າຈະມາຈາກ ETF ທີ່ບໍ່ໄດ້ຮັກສາໄວ້ຈະເປັນຜົນຜະລິດເບື້ອງຕົ້ນຂອງມັນ. ແລະ, ແນ່ນອນພຽງພໍ, ການກັບຄືນຂອງ LQD ນັບຕັ້ງແຕ່ເດືອນພະຈິກ 2018 ແມ່ນ 2.5% ປະຈໍາປີ.

ຜົນຕອບແທນຂອງ ETF ທີ່ຖືກປ້ອງກັນໃນໄລຍະດຽວກັນແມ່ນ 1.1% ປະຈໍາປີ. ຄວາມແຕກຕ່າງລະຫວ່າງຜົນຕອບແທນນີ້ແລະຂອງ ETF ທີ່ບໍ່ມີ hedged ແມ່ນການຄາດຄະເນທີ່ດີຂອງຄ່າໃຊ້ຈ່າຍຂອງອັດຕາດອກເບ້ຍ hedges.

ຕາຕະລາງເຮັດວຽກໄດ້ດີໃນການສະແດງໃຫ້ເຫັນເຖິງການເຫນັງຕີງຂອງ ETF ທີ່ບໍ່ຖືກ hedged ແລະຄ່າໃຊ້ຈ່າຍຂອງ hedging ຕໍ່ກັບການເຫນັງຕີງນັ້ນ. ຖ້າທ່ານມີຄວາມແຂງກະດ້າງຂອງລໍາໄສ້ທີ່ຈະຂັບເຄື່ອນ roller coaster ຕະຫຼາດພັນທະບັດໃນໄລຍະຫຼາຍປີທີ່ຜ່ານມາ, ຫຼັງຈາກນັ້ນທ່ານໄດ້ຮັບຜົນຕອບແທນທີ່ສູງກວ່າເລັກນ້ອຍ. ຖ້າທ່ານແທນທີ່ຈະເລືອກວິທີການຊ້າໆແລະສະຫມໍ່າສະເຫມີ, ທ່ານໄດ້ຕົກລົງແຕ່ບໍ່ແມ່ນນັກລົງທຶນໃນ ETF ທີ່ບໍ່ຖືກປ້ອງກັນ.

ບໍ່ມີຄໍາຕອບທີ່ຖືກຕ້ອງຫຼືຜິດກ່ຽວກັບວິທີທີ່ດີທີ່ສຸດ. ເຈົ້າອາດຈະເຕັມໃຈທີ່ຈະຍອມແພ້ຫຼາຍກວ່າຈຸດເປີເຊັນຕໍ່ປີເພື່ອຕອບແທນການນອນຫຼັບງ່າຍຂຶ້ນໃນຕອນກາງຄືນ. ແຕ່ຖ້າການນອນຫລັບງ່າຍໃນຕອນກາງຄືນບໍ່ແມ່ນສິ່ງທີ່ສໍາຄັນສໍາລັບທ່ານ, ຫຼັງຈາກນັ້ນທ່ານອາດຈະເລືອກໃຊ້ສະບັບທີ່ບໍ່ມີ hedged.

ຈຸດຂອງຄໍລໍານີ້ແມ່ນເພື່ອໃຫ້ເຈົ້າຮູ້ເຖິງການຄ້ານີ້. ສ່ວນຫນຶ່ງຂອງຜົນຕອບແທນທີ່ເຈົ້າໄດ້ຮັບຈາກກອງທຶນພັນທະບັດທີ່ບໍ່ໄດ້ຮັບການຮັກສາໄວ້ແມ່ນການຊົດເຊີຍສໍາລັບຄວາມເຫນັງຕີງທີ່ສູງຂຶ້ນທີ່ເຈົ້າອາດຈະເກີດຂື້ນ. ມັນບໍ່ສົມຈິງທີ່ຈະຄາດຫວັງວ່າທ່ານສາມາດຫລີກລ່ຽງການເຫນັງຕີງນັ້ນແລະຍັງໄດ້ຮັບຜົນຕອບແທນຄືກັນ.

ບໍ່ມີສິ່ງດັ່ງກ່າວເປັນ hedge ທີ່ສົມບູນແບບ

ມັນຍັງມີຄວາມສໍາຄັນທີ່ຈະຮັບຮູ້ວ່າບໍ່ມີສິ່ງດັ່ງກ່າວເປັນ hedge ທີ່ສົມບູນແບບ. ນັ້ນແມ່ນຍ້ອນວ່າບໍ່ມີອັດຕາດອກເບ້ຍ, ແຕ່ແທນທີ່ຈະເປັນອັດຕາ myriad ຕາມສະເພາະຂອງການໃຫຍ່ເຕັມຕົວຈາກສັ້ນເປັນສອງສາມອາທິດເປັນຍາວເປັນ 30 ປີ (ແລະບາງຄັ້ງຫຼາຍກວ່າ). ບໍ່ຄ່ອຍເປັນກໍລະນີທີ່ອັດຕາທັງຫມົດເຫຼົ່ານັ້ນເພີ່ມຂຶ້ນແລະຫຼຸດລົງໃນຄວາມເປັນເອກະພາບ, ດັ່ງນັ້ນພັນທະບັດທີ່ແຕກຕ່າງກັນມີຄວາມອ່ອນແອທີ່ແຕກຕ່າງກັນຕໍ່ການປ່ຽນແປງອັດຕາດອກເບ້ຍ. ໂດຍສະເພາະແມ່ນມູນຄ່າການຮັກສາຢູ່ໃນໃຈສໍາລັບກອງທຶນເຊັ່ນ LQDH, ເຊິ່ງເປັນເຈົ້າຂອງຫຼາຍກວ່າ 2,400 ພັນທະບັດສ່ວນບຸກຄົນ.

ຂ້າພະເຈົ້າໄປຫາບັນຫາໃນການຊີ້ໃຫ້ເຫັນເຖິງເລື່ອງນີ້ເພື່ອສະຫນອງສະພາບການສໍາລັບການສູນເສຍ ETF ຂອງປີນີ້ເຖິງ 4.6%. ໃນຂະນະທີ່ນັ້ນແມ່ນດີກ່ວາຄ່າລົບ 15.5% ຕໍ່ກັບຜົນຕອບແທນປະຈໍາປີຂອງກອງທຶນນີ້ທີ່ບໍ່ໄດ້ຮັບການຮັກສາໄວ້, ມັນຍັງເປັນການສູນເສຍ, ເຊິ່ງຊີ້ໃຫ້ເຫັນວ່າກອງທຶນປ້ອງກັນຄວາມສ່ຽງທີ່ມີຢູ່ໃນສະຖານທີ່ບໍ່ສົມບູນແບບ.

ນີ້ແມ່ນຄວາມກັງວົນໃນໄລຍະສັ້ນຫຼາຍກ່ວາໃນໄລຍະຍາວ, ເນື່ອງຈາກວ່າໃນໄລຍະເວລາ, ຄວາມຊັນຂອງເສັ້ນໂຄ້ງຜົນຜະລິດບໍ່ປ່ຽນແປງຫຼາຍ. ນັ້ນ ໝາຍ ຄວາມວ່າຜົນຕອບແທນໃນໄລຍະຍາວທີ່ຄາດໄວ້ຂອງທ່ານກັບກອງທຶນພັນທະບັດທີ່ມີອັດຕາ hedged ແມ່ນຜົນຜະລິດໃນປະຈຸບັນ. ຜົນຜະລິດ SEC 30 ມື້ໃນປະຈຸບັນຂອງ LQDH ແມ່ນ 2.94%.

ເນື່ອງຈາກວ່ານີ້ແມ່ນຕ່ໍາກວ່າ ຮັບປະກັນອັດຕາ 3.05% ທີ່ທ່ານສາມາດໄດ້ຮັບໂດຍການຊື້ຄັງສະຫະລັດ 3- ຫຼື 5 ປີ, ທ່ານອາດຈະສົງໄສວ່າມັນຄຸ້ມຄ່າບໍ. ອີກເທື່ອຫນຶ່ງ, ຄໍາຕອບແມ່ນຫນ້າທີ່ຂອງຄວາມທົນທານຂອງທ່ານສໍາລັບການເຫນັງຕີງ. ໃນຂອບເຂດການເຮັດວຽກຂອງ hedges ຂອງ LQDH, ຜົນໄດ້ຮັບທີ່ຄາດວ່າຈະເປັນ 2.94% ປະຈໍາປີຈະບັນລຸໄດ້ໂດຍມີການເຫນັງຕີງຫນ້ອຍກ່ວາຄັງເງິນຂອງ 3.05%.

ພຽງແຕ່ເຈົ້າຮູ້ວ່າເຈົ້າເຫັນຄຸນຄ່າການນອນຂອງເຈົ້າຫຼາຍປານໃດ.

Mark Hulbert ແມ່ນຜູ້ປະກອບສ່ວນເປັນປະ ຈຳ ໃຫ້ MarketWatch. ການໃຫ້ຄະແນນ Hulbert ຂອງລາວຕິດຕາມຈົດ ໝາຍ ຂ່າວການລົງທືນທີ່ຈ່າຍຄ່າ ທຳ ນຽມພຽງເພື່ອກວດສອບ. ລາວສາມາດຕິດຕໍ່ໄດ້ທີ່ [email protected].

ທີ່ມາ: https://www.marketwatch.com/story/how-you-can-avoid-bond-fund-losses-when-rates-rise-11657294178?siteid=yhoof2&yptr=yahoo