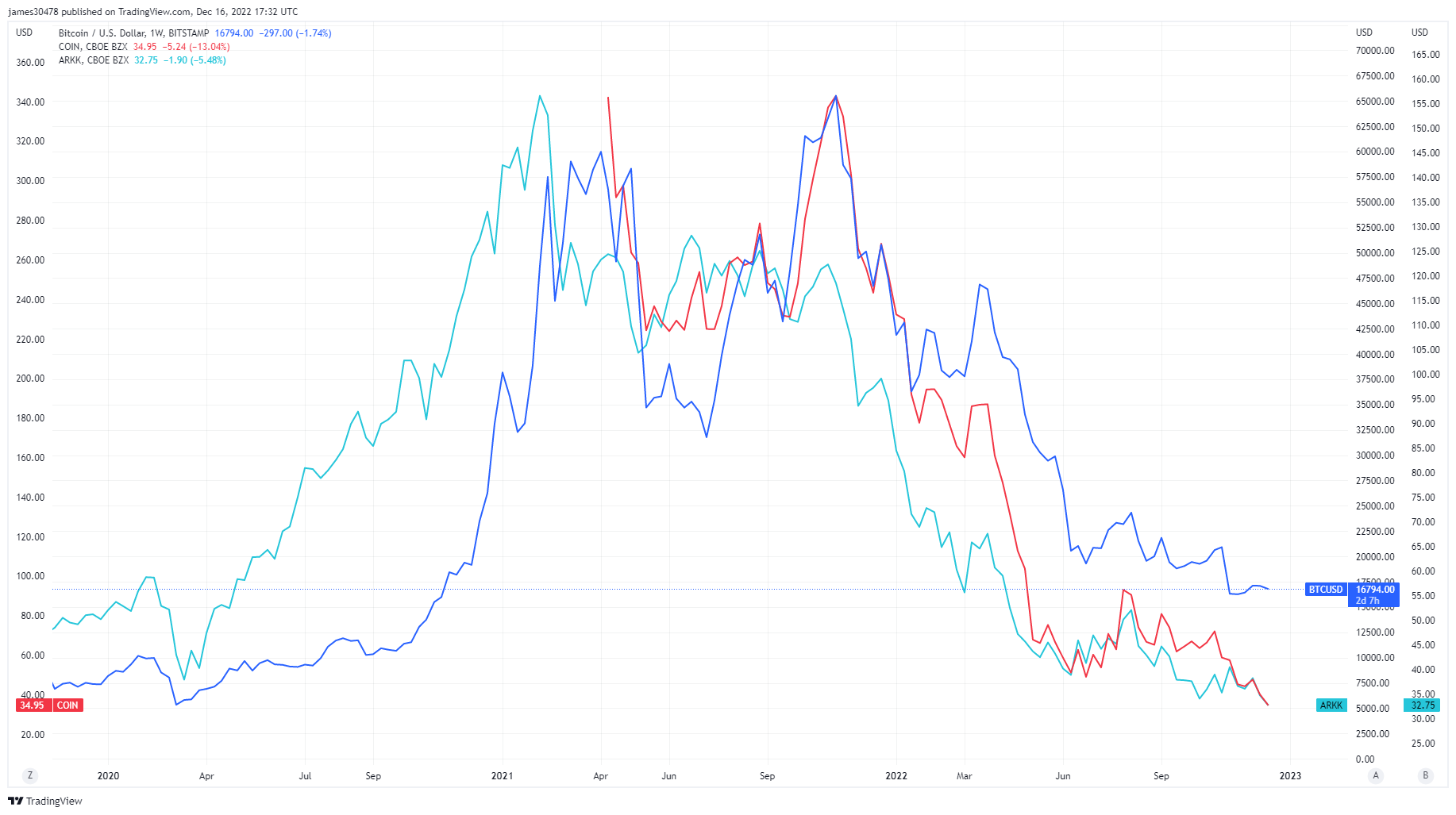

ຄວາມສ່ຽງແມ່ນອອກຈາກຕາຕະລາງ

ຄວາມສ່ຽງ, ແຮງດັນ, ແລະການຄາດເດົາສາມາດຖືກພິຈາລະນາເປັນຄໍາສໍາຄັນສໍາລັບປີ 2021 ຍ້ອນວ່າເງິນສົດເກີນຈາກການກະຕຸ້ນຂອງໂຄວິດເຂົ້າໄປໃນຕະຫຼາດຫຼັກຊັບແລະລະບົບນິເວດ crypto. ຊັບສິນທາງດ້ານການເງິນແບບດັ້ງເດີມຈໍານວນຫຼາຍໄດ້ກັບຄືນສູ່ລະດັບກ່ອນໂຄວິດຂອງພວກເຂົາ, ເຊັ່ນ: Ark Innovation ETF, ຮຸ້ນສາທາລະນະເຊັ່ນ Coinbase, ແລະຫຼັກຊັບຂຸດຄົ້ນ Bitcoin ເຮັດໃຫ້ຕໍ່າລົງຕະຫຼອດເວລາ. ຢ່າງໃດກໍຕາມ, Bitcoin ຍັງເພີ່ມຂຶ້ນປະມານ 5 ເທົ່າຈາກລະດັບຕໍ່າສຸດຂອງໂຄວິດ.

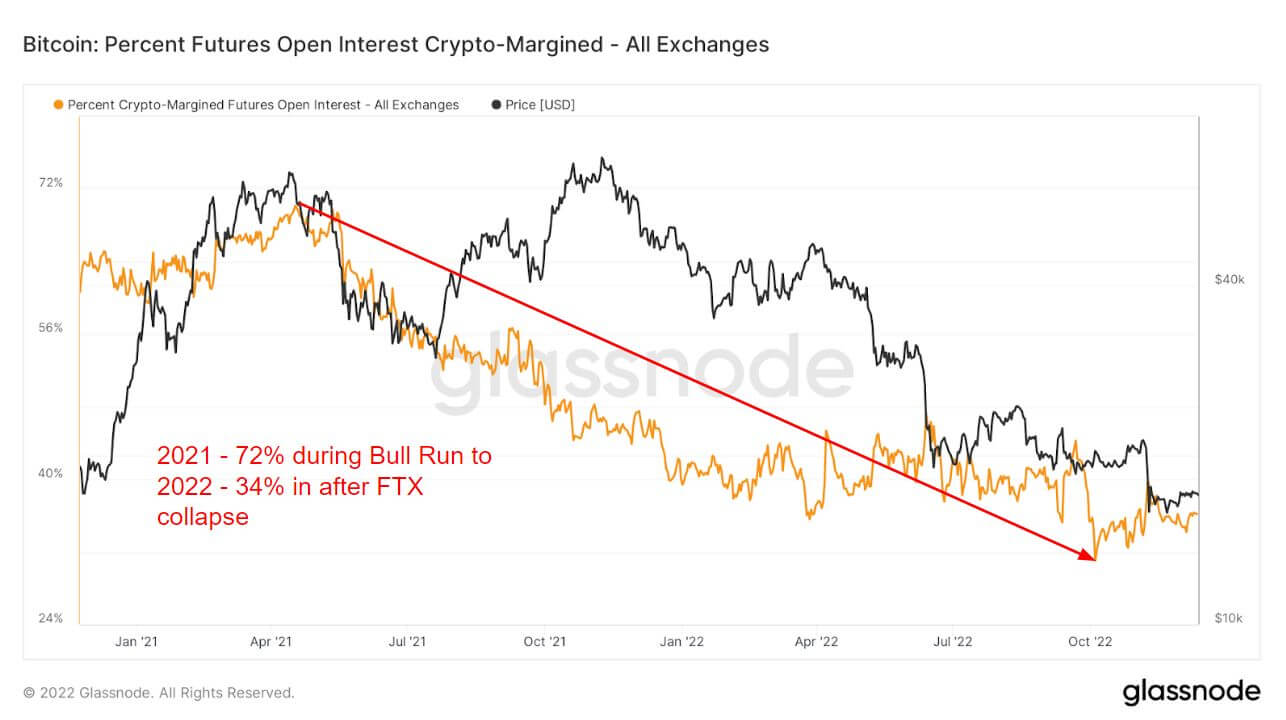

ການແນະນໍາຂອງອະນຸພັນແມ່ນສ່ວນຫນຶ່ງອັນໃຫຍ່ຫຼວງຂອງ bull run 2021, ເຊິ່ງອະນຸຍາດໃຫ້ນັກລົງທຶນມີຄວາມສ່ຽງເພີ່ມເຕີມ, ແລະການຄາດເດົາ. ເສັ້ນທາງໜຶ່ງແມ່ນດອກເບ້ຍເປີດໃນອະນາຄົດ, ຈໍານວນທຶນທັງໝົດ (ມູນຄ່າ USD) ທີ່ຈັດສັນໄວ້ໃນສັນຍາເປີດໃນອະນາຄົດ.

ການແລ່ນ bull ໃນປີ 2021 ເຫັນວ່າ 72% ຂອງຫຼັກຊັບຄໍ້າປະກັນທັງຫມົດທີ່ໃຊ້ສໍາລັບຄວາມສົນໃຈເປີດໃນອະນາຄົດແມ່ນ crypto margin, ie, BTC. ເນື່ອງຈາກຊັບສິນທີ່ຕິດພັນກັບການເໜັງຕີງ, ນີ້ຈະເພີ່ມການເໜັງຕີງ ແລະ ຄວາມສ່ຽງຕໍ່ຕຳແໜ່ງທີ່ເພີ່ມຂຶ້ນ.

ຢ່າງໃດກໍຕາມ, ເມື່ອປີ 2022 ເຂົ້າມາໃກ້ແລະຄວາມສ່ຽງຫຼຸດລົງ, ນັກລົງທຶນໄດ້ໃຊ້ພຽງເລັກນ້ອຍເຖິງ 34% ຂອງຂອບໃນ crypto. ແທນທີ່ຈະ, ພວກເຂົາເຈົ້າໄດ້ຍ້າຍໄປບໍ່ວ່າຈະ fiat ຫຼື stabilitycoin ເພື່ອປ້ອງກັນການເຫນັງຕີງ, ຍ້ອນວ່າເຄື່ອງມືດັ່ງກ່າວບໍ່ປ່ຽນແປງໂດຍທໍາມະຊາດ. Crypto margin ໄດ້ຫນ້ອຍກວ່າ 40% ນັບຕັ້ງແຕ່ Luna ພັງລົງ, ເຊິ່ງຊີ້ໃຫ້ເຫັນເຖິງຄວາມສ່ຽງແລະຍັງຄົງຕົວສໍາລັບສ່ວນທີ່ເຫຼືອຂອງ 2022.

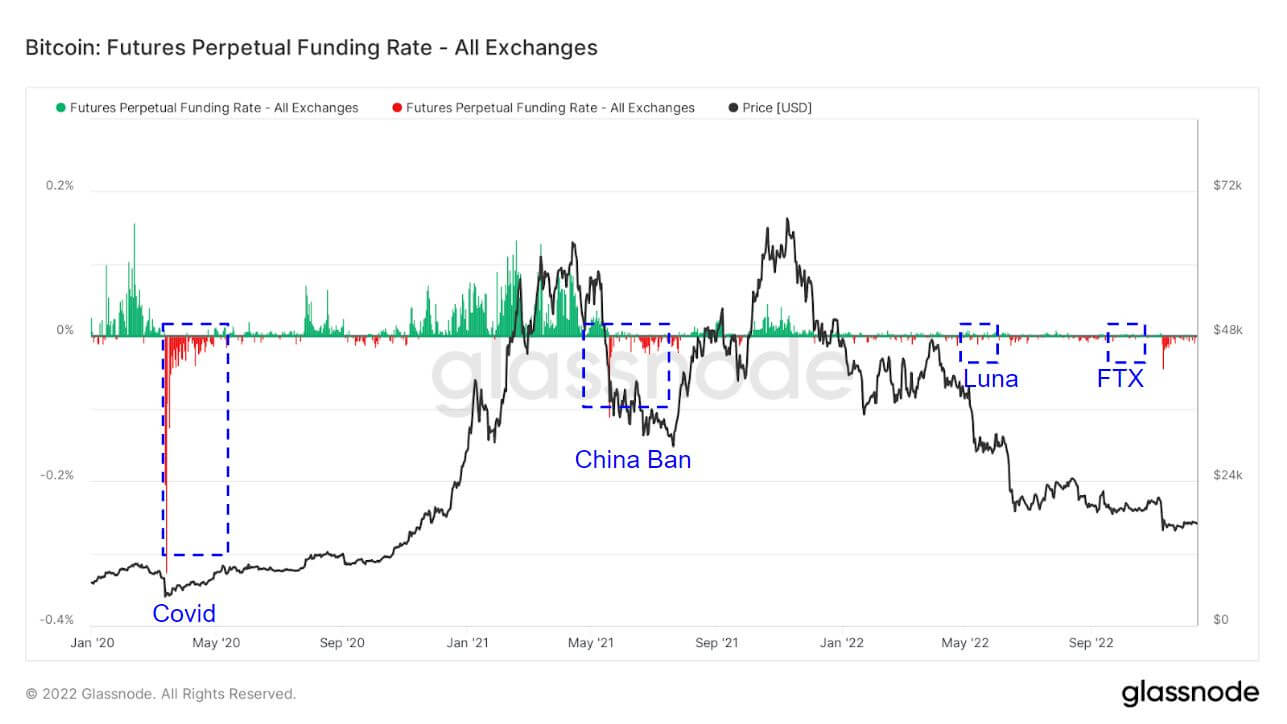

ຄວາມແຕກຕ່າງຢ່າງຮ້າຍແຮງໃນອະນາຄົດລະຫວ່າງ 2021 ຫາ 2022

ອັດຕາແລກປ່ຽນເງິນຕາຕະຫຼອດໄລຍະປີ 2021 ສ່ວນຫຼາຍແມ່ນນັກລົງທຶນດຳເນີນໄປດົນນານ ແລະຊີ້ໃຫ້ເຫັນວ່ານັກລົງທຶນມີທ່າອ່ຽງເພີ່ມຂຶ້ນໃນ BTC. ເຖິງຢ່າງໃດກໍຕາມ, ອັດຕາການສະໜອງທຶນໃນປີ 2022 ໄດ້ມີການປ່ຽນແປງໜ້ອຍໜຶ່ງເມື່ອທຽບໃສ່ປີ 2021.

ອັດຕາເງິນທຶນສະເລ່ຍ (ໃນ %) ກໍານົດໂດຍການແລກປ່ຽນສໍາລັບສັນຍາໃນອະນາຄົດຕະຫຼອດໄປ. ເມື່ອອັດຕາແມ່ນເປັນບວກ, ຕໍາແຫນ່ງຍາວແຕ່ລະໄລຍະຈ່າຍຕໍາແຫນ່ງສັ້ນ. ໃນທາງກົງກັນຂ້າມ, ເມື່ອອັດຕາແມ່ນເປັນລົບ, ຕໍາແຫນ່ງສັ້ນແຕ່ລະໄລຍະຈ່າຍຕໍາແຫນ່ງຍາວ.

ຈຸດເດັ່ນແມ່ນພື້ນທີ່ໃນເວລາທີ່ນັກລົງທຶນເອົາທິດທາງກົງກັນຂ້າມແລະສັ້ນຕະຫຼາດ. ມັນເກີດຂຶ້ນຢ່າງດຽວກັນກັບເຫດການ swan ສີດໍາ. Covid, ຈີນຫ້າມ BTC, Luna, ແລະການລົ້ມລົງ FTX ເຫັນວ່າມີຄ່ານິຍົມສັ້ນອັນໃຫຍ່ຫຼວງ. ນີ້ແມ່ນປົກກະຕິແລ້ວຕ່ໍາໃນວົງຈອນສໍາລັບ BTC ຫຼືລຸ່ມທ້ອງຖິ່ນຍ້ອນວ່ານັກລົງທຶນພະຍາຍາມສົ່ງ BTC ຕ່ໍາທີ່ສຸດເທົ່າທີ່ເປັນໄປໄດ້.

ເປັນຜົນມາຈາກ leverage ຫນ້ອຍໃນຕະຫຼາດ, ການຊໍາລະເງິນໃນປີ 2022 ໄດ້ຖືກປິດລົງເມື່ອທຽບໃສ່ກັບ 2021, ບ່ອນທີ່ນັກລົງທຶນຖືກຊໍາລະຫຼາຍຕື້ໂດລາໃນຕົ້ນປີ 2021; 2022 ປະຈຸບັນມີພຽງແຕ່ລ້ານ.

ການເຫນັງຕີງແລະການວາງຄ່ານິຍົມທາງເລືອກ eroded

ການເຫນັງຕີງໂດຍຫຍໍ້ (IV) ແມ່ນຄວາມຄາດຫວັງຂອງຕະຫຼາດຂອງການເຫນັງຕີງ. ເນື່ອງຈາກລາຄາຂອງທາງເລືອກ, ພວກເຮົາສາມາດແກ້ໄຂສໍາລັບການເຫນັງຕີງທີ່ຄາດໄວ້ຂອງຊັບສິນທີ່ຕິດພັນ.

ເມື່ອເວລາຜ່ານໄປ, ການເບິ່ງ At-The-Money (ATM) IV ໃຫ້ທັດສະນະປົກກະຕິຂອງຄວາມຄາດຫວັງຂອງການເຫນັງຕີງ, ເຊິ່ງມັກຈະເພີ່ມຂຶ້ນແລະຫຼຸດລົງກັບຄວາມເຫນັງຕີງທີ່ຮັບຮູ້ແລະຄວາມຮູ້ສຶກຂອງຕະຫຼາດ. ຕົວຊີ້ວັດນີ້ສະແດງໃຫ້ເຫັນຕູ້ ATM IV ສໍາລັບສັນຍາທາງເລືອກທີ່ຫມົດອາຍຸ 1 ອາທິດຈາກມື້ນີ້.

ຫຼັງຈາກປີທີ່ວຸ່ນວາຍຂອງ 2022, ລະບົບນິເວດ Bitcoin ກໍາລັງຖືກກັ່ນຕອງອອກໄປສູ່ເດືອນທັນວາທີ່ຖືກປິດບັງ. ການເຫນັງຕີງຂອງທາງເລືອກໄດ້ລົ້ມລົງ, ເຊິ່ງໄດ້ເຮັດດັ່ງນັ້ນຫຼັງຈາກແຕ່ລະເຫດການ swan ສີດໍາ, ປະຈຸບັນຢູ່ໃນລະດັບຕໍ່າຫຼາຍປີຂອງ 40%.

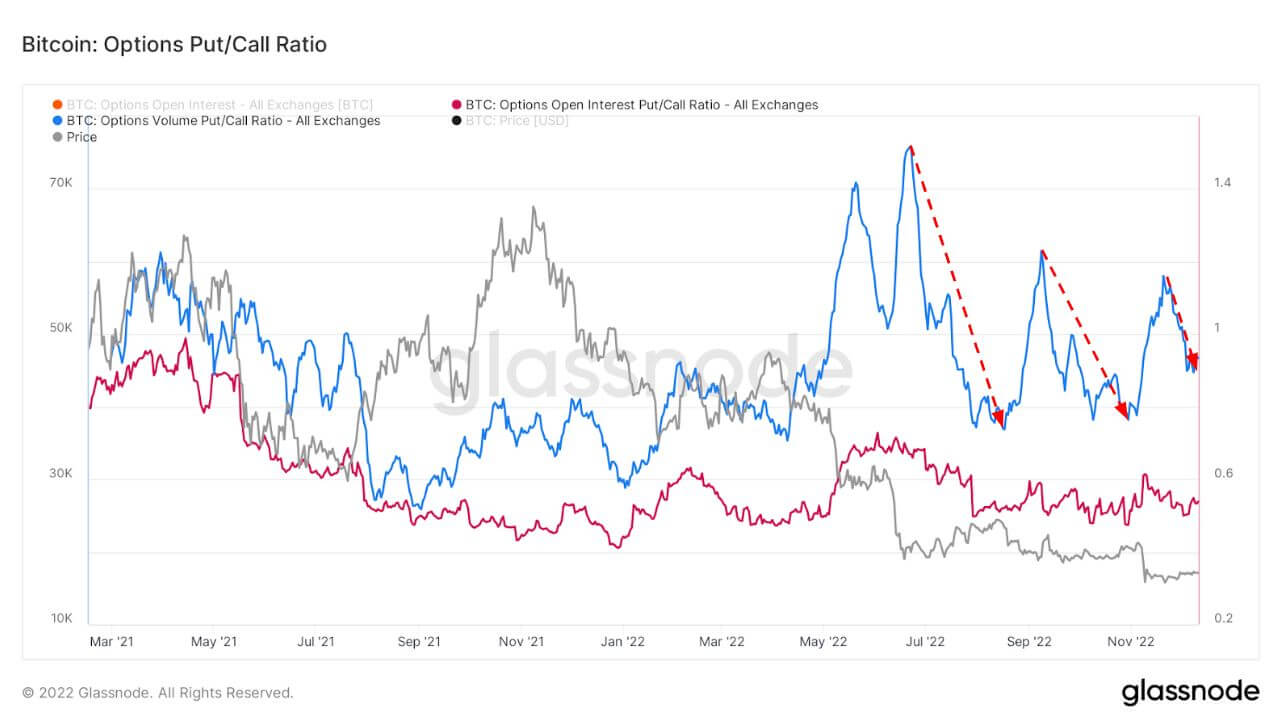

ຕາຕະລາງນີ້ສະເຫນີອັດຕາສ່ວນການໃສ່ / ໂທສໍາລັບຕະຫຼາດທາງເລືອກ, ນໍາສະເຫນີສໍາລັບຄວາມສົນໃຈເປີດ (ສີແດງ), ແລະປະລິມານການຊື້ຂາຍ (ສີຟ້າ).

ເມື່ອຄວາມສ່ຽງແລະຄວາມຜັນຜວນເກີດຂື້ນ, ແນວໂນ້ມທີ່ຈະຖືກຈັດໃສ່ໃນຄ່ານິຍົມທີ່ສູງຂຶ້ນເຊິ່ງສາມາດເຫັນໄດ້ຂ້າງລຸ່ມນີ້. ຫຼັງຈາກ Luna ແລະ ຫຍໍ້ FTX, ຄ່ານິຍົມສໍາລັບການວາງທາງເລືອກ eroded, ເຊິ່ງຍັງເປັນຕົວຊີ້ວັດທີ່ດີໃນລະຫວ່າງຕະຫຼາດຫມີນີ້.

ການຄ້າຂາຍຂອງການຄຸ້ມຄອງຕົນເອງ

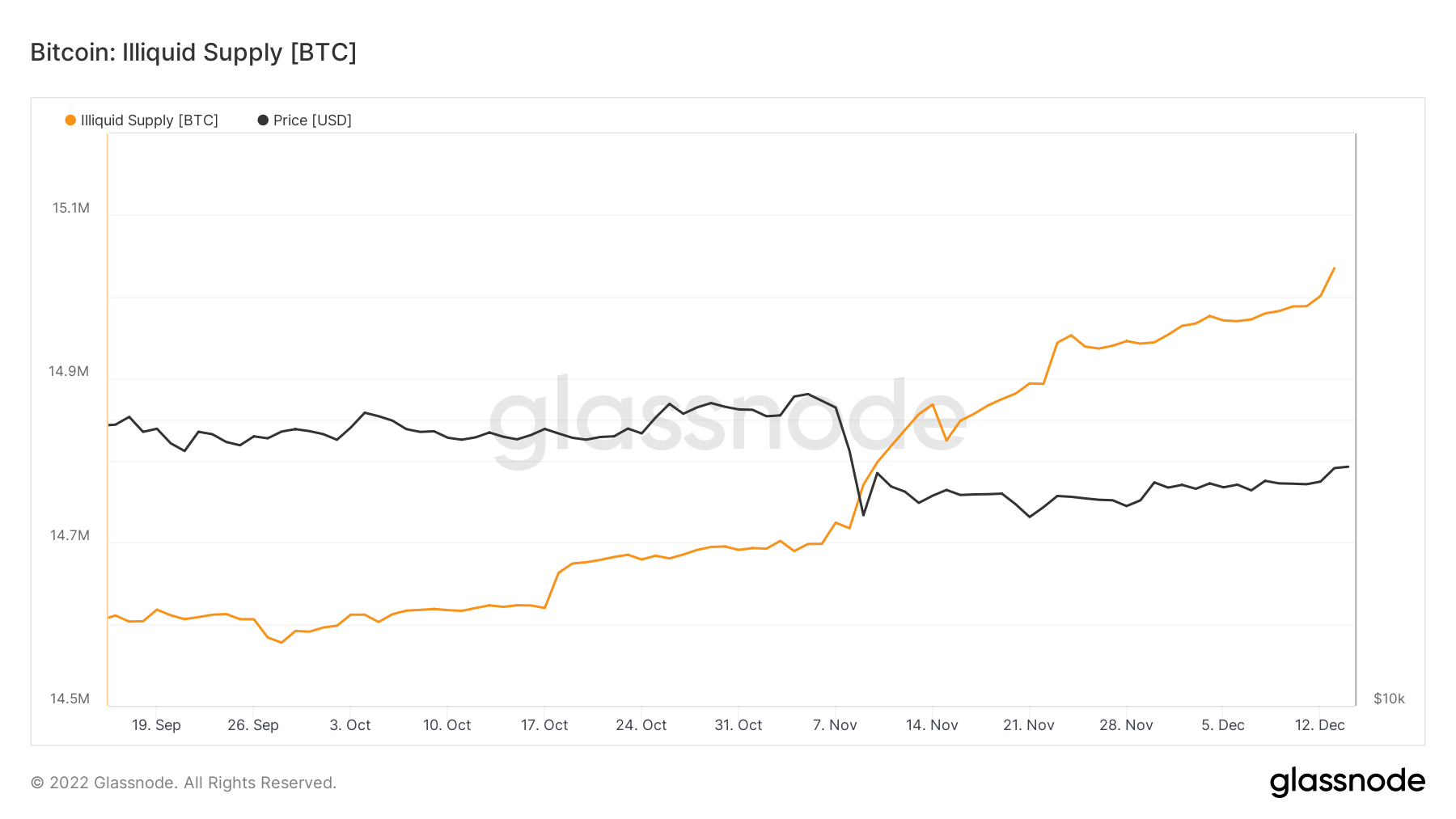

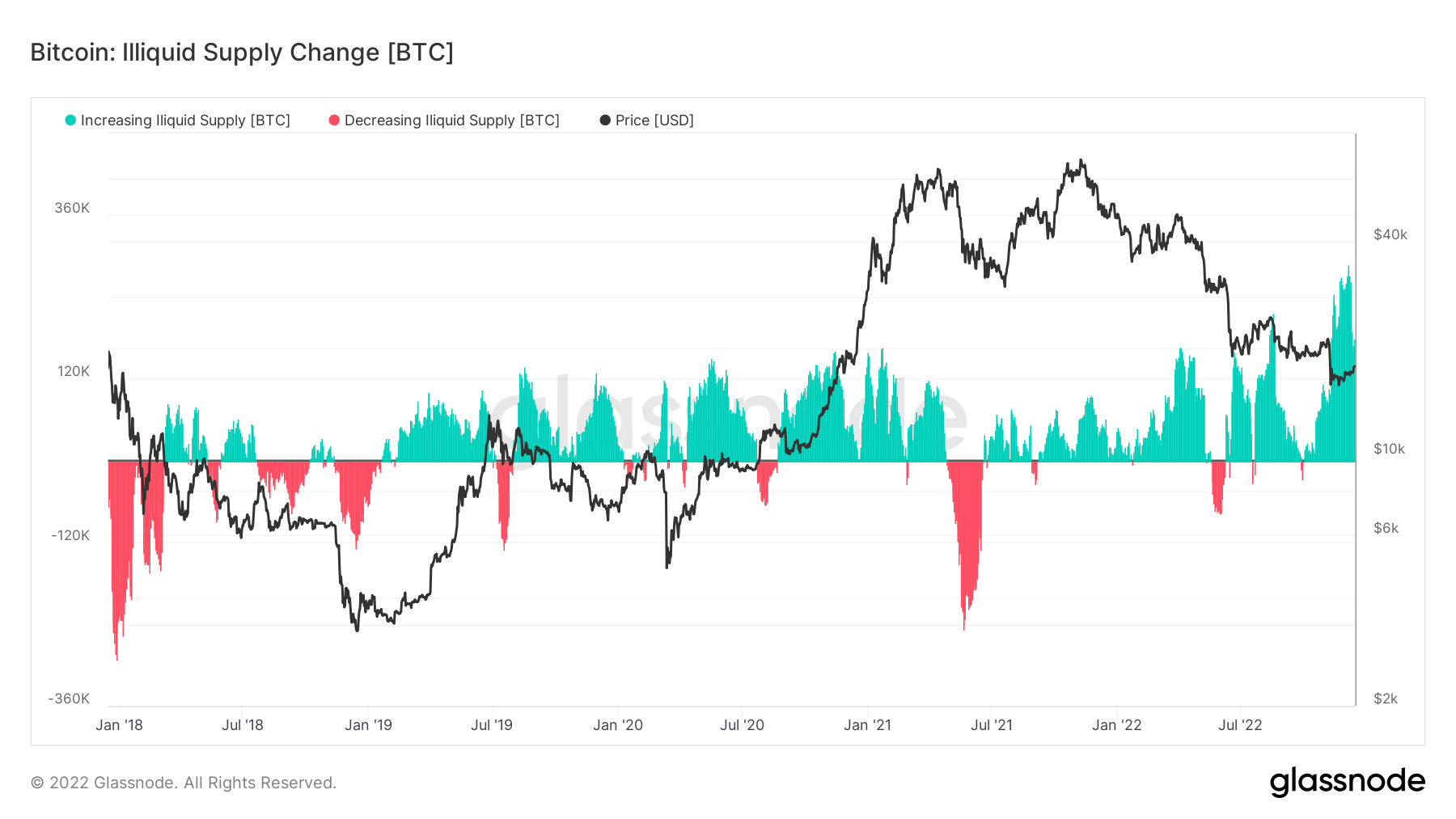

ການສະໜອງຂອງແຫຼວພຽງແຕ່ຜ່ານ 15 ລ້ານຫຼຽນທີ່ຖືຢູ່ໃນຖົງເກັບຄວາມເຢັນ ຫຼືຮ້ອນ. ຍ້ອນວ່າການສະຫນອງການໄຫຼວຽນຂອງ BTC ແມ່ນປະມານ 19.2 ລ້ານ, ນີ້ຈະເຮັດໃຫ້ເຖິງ 78% ຂອງຫຼຽນທັງຫມົດໃນການສະຫນອງການໄຫຼວຽນທີ່ຖືໂດຍຫນ່ວຍງານທີ່ບໍ່ມີເງິນ.

ການຮັກສາຕົນເອງໄດ້ເປັນຈຸດສູນກາງອັນເນື່ອງມາຈາກການລົ້ມລົງຂອງ FTX, ແລະໃນສາມເດືອນທີ່ຜ່ານມາ, ອັດຕາການປ່ຽນແປງຂອງການສະຫນອງ illiquid ແມ່ນສູງທີ່ສຸດໃນໄລຍະຫ້າປີ, ສະແດງໃຫ້ເຫັນວ່າຫຼຽນກໍາລັງອອກຈາກການແລກປ່ຽນ.

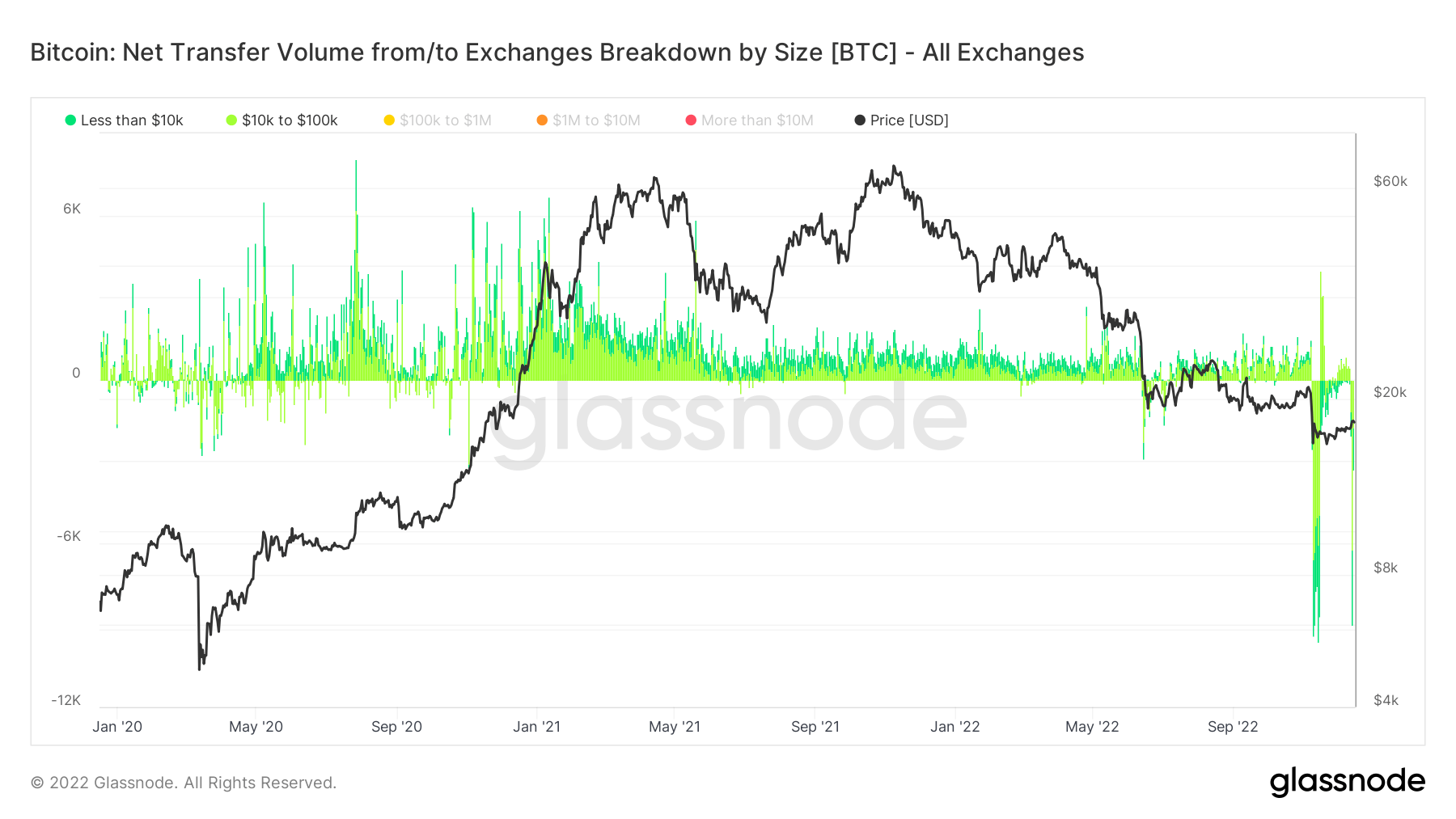

ຄວາມເຂົ້າໃຈຂອງນັກລົງທຶນທີ່ເອົາຫຼຽນຂອງພວກເຂົາໄປແລກປ່ຽນແມ່ນເຮັດຜ່ານຕົວວັດແທກ, ປະລິມານການໂອນເງິນສຸດທິຈາກ / ໄປຫາການແລກປ່ຽນແບ່ງອອກໂດຍຂະຫນາດ.

ການເລືອກຂ້າງລຸ່ມນີ້ $ 100k insinuates ທຸລະກໍາຂາຍຍ່ອຍ, ເຊິ່ງເຫັນວ່າ $ 160m ຖືກຖອນອອກໃນຫຼາຍໆຄັ້ງໃນລະຫວ່າງການລົ້ມລະລາຍ FTX ແລະ, ບໍ່ດົນມານີ້, ການຖອນເງິນຈໍານວນຫລາຍຈາກ Binance, ອາທິດເລີ່ມຕົ້ນວັນທີ 12 ທັນວາ.

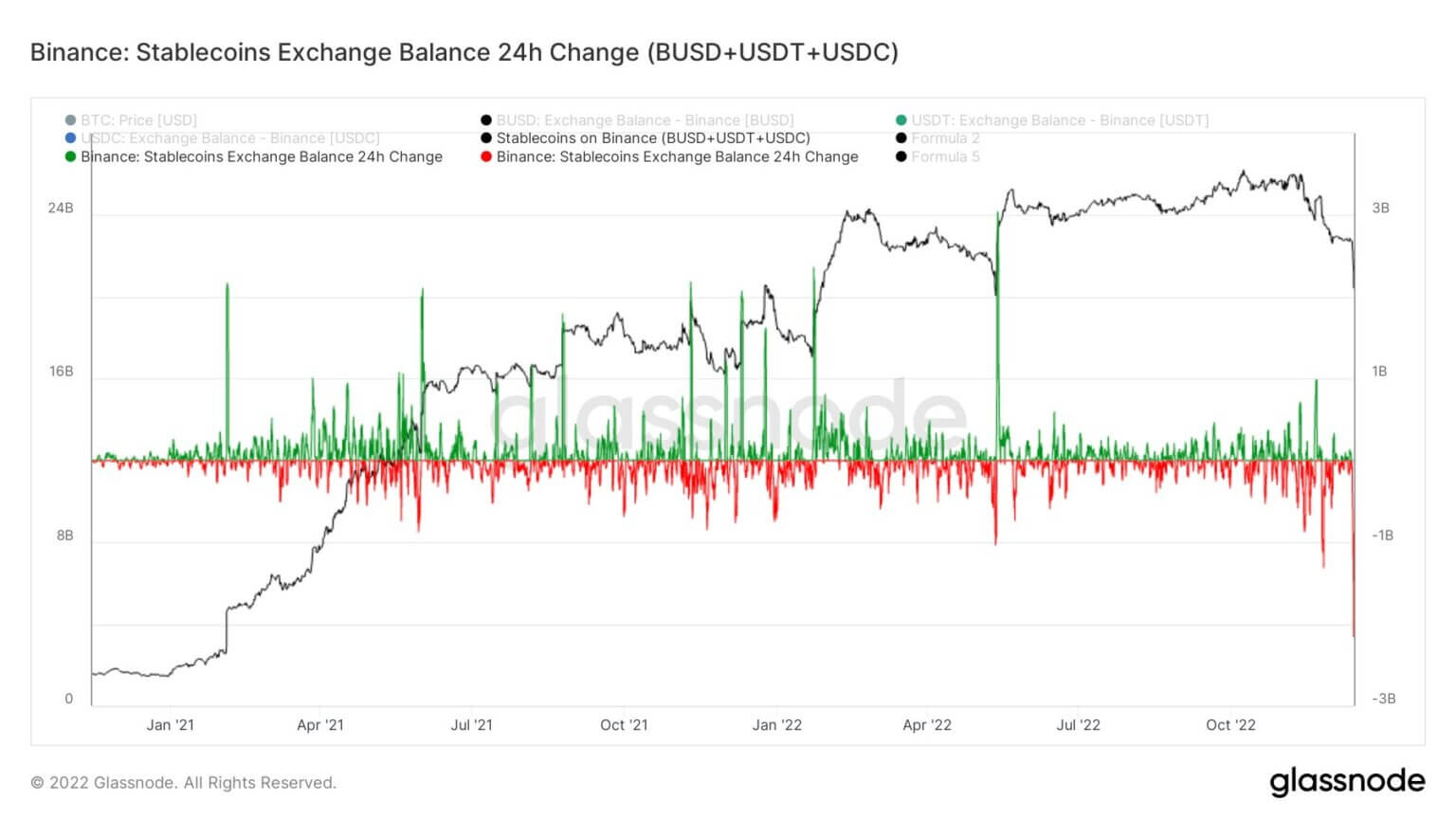

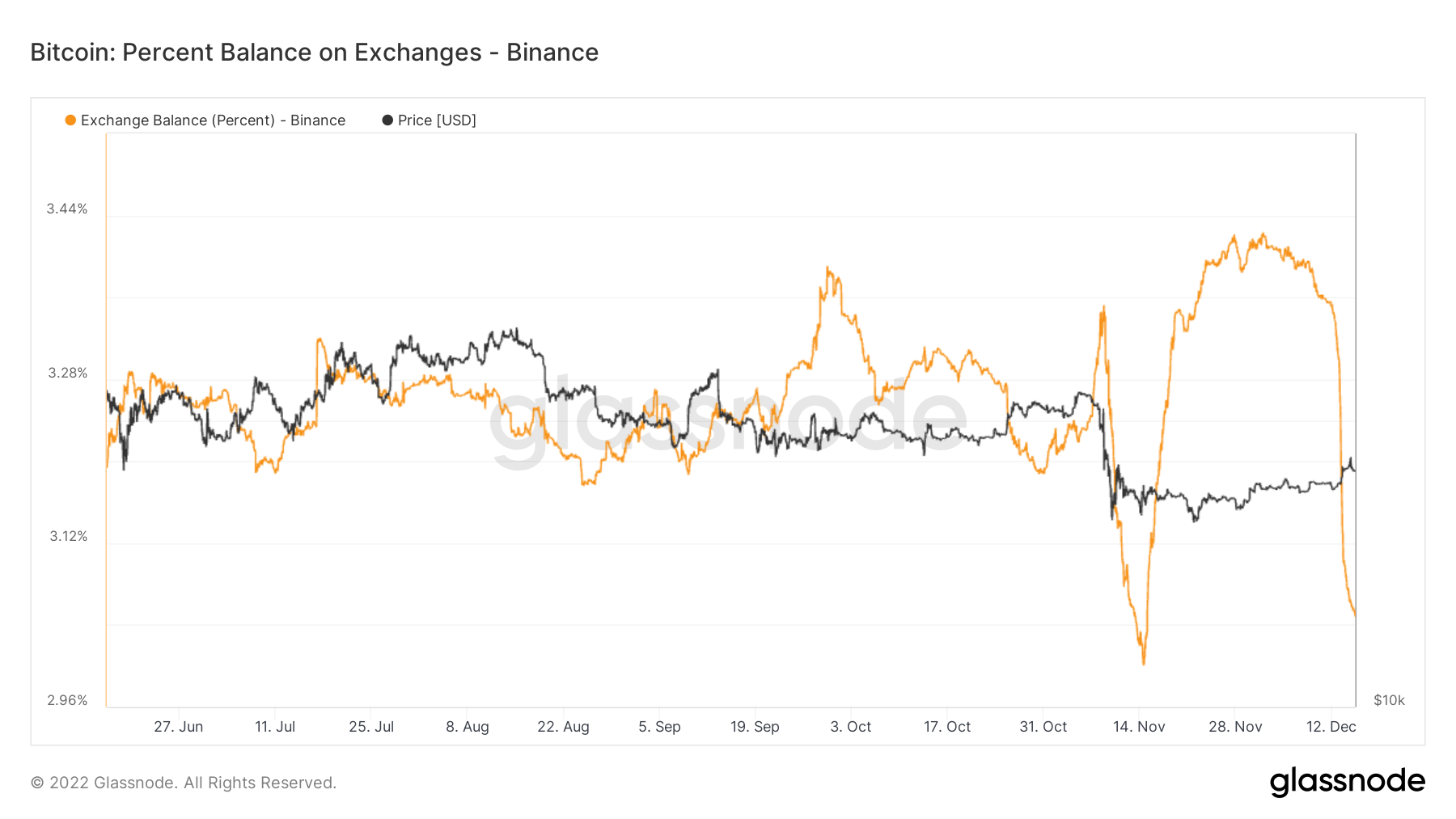

ຈໍານວນມະຫາສານຂອງຫຼຽນອອກຈາກ Binance

Binance ເຫັນ ການໄຫຼອອກຂອງຫຼຽນທີ່ບໍ່ເຄີຍມີມາກ່ອນໃນອາທິດນີ້, ອອກຈາກການແລກປ່ຽນຂອງພວກເຂົາ. ຫຼັກຖານສະແດງຂອງສະຫງວນໄວ້ຂອງພວກເຂົາຫຼຸດລົງ 3.5 ຕື້ໂດລາ, ໃນຂະນະທີ່ການຖອນ token ທີ່ອີງໃສ່ Ethereum ມີມູນຄ່າຫຼາຍກວ່າ 2 ຕື້ໂດລາ. ຢ່າງໃດກໍຕາມ, ພວກເຂົາເຈົ້າຄຸ້ມຄອງການໄຖ່ແລະການຖອນເງິນ seamlessly.

Binance ປະເຊີນກັບກະແສເງິນທີ່ຄົງທີ່ທີ່ໃຫຍ່ທີ່ສຸດ (BUSD + USDT + USDC) ໃນ 24 ຊົ່ວໂມງ, ເຊິ່ງມີມູນຄ່າ 2.159 ຕື້ໂດລາ.

Binance ໄດ້ເຫັນຫຼາຍກວ່າ 65,000 BTC ອອກຈາກການແລກປ່ຽນຂອງພວກເຂົາໃນໄລຍະເຈັດມື້ທີ່ຜ່ານມາ. ໃນຂະນະທີ່ຍອດເງິນຂອງການແລກປ່ຽນຫຼຸດລົງ, ພວກເຂົາຍັງຖືປະມານ 3% ຂອງການສະຫນອງ Bitcoin ໃນການແລກປ່ຽນ - ຄືກັນກັບການສະຫນອງ Bitcoin ໃນການແລກປ່ຽນຫຼຸດລົງຕໍ່າກວ່າ 12% ເປັນຄັ້ງທໍາອິດນັບຕັ້ງແຕ່ເດືອນມັງກອນ 2018.

ແຫຼ່ງຂໍ້ມູນ: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/