ພໍ່ຄ້າ cryptocurrency ຫຼາຍລ້ານຄົນທີ່ເຄີຍໃຊ້ FTX ໃນເມື່ອກ່ອນໄດ້ຖືກປະໄວ້ໃຫ້ສົງໄສວ່າພວກເຂົາຈະໄດ້ຮັບເງິນຂອງພວກເຂົາຫຼັງຈາກການແລກປ່ຽນຫຼຸດລົງແລະຕໍ່ມາ. ຍື່ນສໍາລັບບົດທີ 11 ການລົ້ມລະລາຍ.

ມັນອາດຈະໃຊ້ເວລາຫຼາຍປີສໍາລັບອຸດສາຫະກໍາຊັບສິນດິຈິຕອນທີ່ຈະຟື້ນຕົວ.

ສະນັ້ນມັນເປັນຄວາມພິນາດແລະຄວາມໂສກເສົ້າທັງຫມົດບໍ? ຫຼືມີບາງປະເພດຂອງ takeaway ໃນທາງບວກຢູ່ເບື້ອງຫຼັງລັງກິນອາຫານ? ເພື່ອຊອກຫາຄໍາຕອບຂອງຄໍາຖາມເຫຼົ່ານີ້, ພວກເຮົາຈໍາເປັນຕ້ອງໄດ້ພິຈາລະນາບັນຊີຂອງຄວາມສ່ຽງສູນກາງທຽບກັບຄວາມສ່ຽງການກະຈາຍ.

ໃນຖານະເປັນເງິນດິຈິຕອນ peer-to-peer, Bitcoin ແມ່ນເຫດຜົນທີ່ຕະຫຼາດ crypto ຍັງມີຢູ່. ຢ່າງໃດກໍ່ຕາມ, ຕະຫຼອດການພັດທະນາຂອງມັນ, ຊັ້ນ CeFi ໄດ້ຖືກສ້າງຂື້ນຢູ່ເທິງສຸດຂອງຊັບສິນດິຈິຕອນ, ຍ້ອນວ່າຊັບສິນໃຫມ່ຖືກສ້າງຂື້ນມາຈາກອາກາດບາງໆ. ເນື່ອງຈາກມູນຄ່າທີ່ຫນ້າສົງໄສດັ່ງກ່າວຖືກສ້າງຂື້ນ, ມັນເປັນສິ່ງ ສຳ ຄັນທີ່ຈະເຂົ້າໃຈຜົນກະທົບທີ່ອາດຈະເກີດຂື້ນຂອງໂຄງສ້າງພື້ນຖານທີ່ເປັນສູນກາງທີ່ສ້າງຂຶ້ນຢູ່ເທິງສຸດຂອງສິ່ງທີ່ຖືກອອກແບບໃນເບື້ອງຕົ້ນເພື່ອເປັນລະບົບການແບ່ງຂັ້ນຄຸ້ມຄອງ.

ບົດຮຽນທີ່ຖອດຖອນໄດ້ຈາກ FTX

ການລົ້ມລົງຂອງ FTX ທີ່ຖືກໂຍກຍ້າຍອອກດ້ວຍມືດຽວ 219 $ ພັນລ້ານ ອອກຈາກມູນຄ່າຕະຫຼາດ cryptocurrency ທັງໝົດນັບຕັ້ງແຕ່ວັນທີ 7 ພະຈິກ ພາຍໃນສອງມື້. ນັ້ນເທົ່າກັບທັງໝົດຂອງ Elon Musk ຕົກເປັນມູນຄ່າສຸດທິ ມາຮອດເດືອນຕຸລາ 2022. ແລະເມື່ອເວົ້າເຖິງມູນຄ່າສຸດທິຂອງ SBF, ປະກົດວ່າລາວບໍ່ເຄີຍເປັນມະຫາເສດຖີເລີຍ.

ໃນການຍື່ນຫຼ້າສຸດໂດຍຜູ້ຈັດການການລົ້ມລະລາຍ FTX, ການຄືນພາສີປີ 2021 ສໍາລັບຫນ່ວຍງານຂອງບໍລິສັດໄດ້ເປີດເຜີຍເຖິງການສູນເສຍການດໍາເນີນງານສຸດທິຂອງການຂົນສົ່ງ. 3.7 $ ພັນລ້ານ. ຢ່າງໃດກໍຕາມ, ຖ້າທ່ານຈື່, ປີ 2021 ເປັນປີ crypto ທີ່ມີທ່າອ່ຽງທີ່ສຸດເທົ່າທີ່ເຄີຍມີມາ, ດັ່ງທີ່ສະແດງໃຫ້ເຫັນໂດຍ hyper-valuation ຂອງ altcoins, ເປັນຫົວຫນ້າໂດຍເພດານ ATH ຂອງ Bitcoin ຂອງ $ 69k.

ຕໍ່ມາ, ເວັບໄຊຕ໌ທີ່ຕິດພັນກັບ SBF ຂອງ 'ມູນຄ່າ' ປະກົດວ່າໄດ້ຕິດເຊື້ອທຸກມຸມຂອງຊ່ອງ crypto. ການປ່ອຍເງິນກູ້ Genesis ຂອງ DCG ແລະ Greyscale Bitcoin Trust (GBTC) ອາດຈະເປັນ domino ສຸດທ້າຍທີ່ຈະຫຼຸດລົງຍ້ອນວ່າພວກເຂົາຕໍ່ສູ້ເພື່ອຊຸກຍູ້ການດໍາເນີນງານກັບນັກລົງທຶນທີ່ມີສະພາບຄ່ອງທີ່ດຶງເງິນອອກເປັນມາດຕະການລະມັດລະວັງ.

ກຳນົດເວລາຂອງປະຖົມມະການ

ວັນທີ 8 ພະຈິກ: "ບໍ່ມີການເປີດເຜີຍສິນເຊື່ອສຸດທິທີ່ເປັນວັດຖຸ"

ວັນທີ 9 ພະຈິກ: ພວກເຮົາສູນເສຍ 7 ລ້ານໂດລາສະຫະລັດ

ວັນທີ 10 ພະຈິກ: ຕົກລົງ, ພວກເຮົາມີ $175 ລ້ານຖືກລັອກໃນ FTX

ວັນທີ 16 ພະຈິກ: ຂໍອະໄພ, ບໍ່ມີການຖອນເງິນ ຫຼືເງິນກູ້ໃໝ່

ວັນທີ 17 ພະຈິກ: ຕົກລົງ, ພວກເຮົາຕ້ອງການ $1BN

ວັນທີ 21 ພະຈິກ: ພວກເຮົາຈະລົ້ມລະລາຍໂດຍບໍ່ມີເງິນ

????

- ເຄດິດ (@CryptoCred) ພະຈິກ 21, 2022

ພວກເຮົາໄດ້ເຫັນການກໍານົດເວລາທີ່ຄ້າຍຄືກັນກັບ Celsius ແລະ BlockFi, ທັງສອງແມ່ນເວທີການໃຫ້ກູ້ຢືມແບບສູນກາງທີ່ສະເຫນີໃຫ້ຜົນໄດ້ຮັບທີ່ດຶງດູດເອົາເງິນຝາກຂອງຜູ້ໃຊ້.

ພ້ອມກັນກັບ ແຮກເກີ FTX crashing ລາຄາຂອງ ETH ໂດຍ swapping pilfered ETH ສໍາລັບ stabilitycoins, ຊ່ອງ crypto ບໍ່ເຄີຍມີຄວາມກົດດັນທາງລົບຫຼາຍໃນໄລຍະເວລາສັ້ນດັ່ງກ່າວ.

ການຂະຫຍາຍອອກຈາກຄວາມວຸ່ນວາຍນີ້, ບົດຮຽນທີ່ຈຳເປັນແມ່ນມາຮອດຂອບເຂດແລ້ວ:

- “ເງິນ VC ອັດສະລິຍະ” ເບິ່ງຄືວ່າບໍ່ເປັນສິ່ງ. ໃນການແຂ່ງຂັນ bull, ທັງ SoftBank, MultiCoin, Sequoia, ຫຼື Temasek ບໍ່ໄດ້ເຮັດຄວາມພາກພຽນຂອງເຂົາເຈົ້າກ່ອນທີ່ຈະຖອກເງິນຫລາຍຕື້ເຂົ້າໄປໃນໂຄງການຂອງ SBF.

- ຈິດໃຈທີ່ລວຍ-ໄວ ມີໄຊຊະນະເໜືອຄວາມພາກພຽນ. ດັ່ງນັ້ນ SBF ໄດ້ເຕີມເຕັມບົດບາດຫົວຫນ້າຂອງ "bailout ກະສັດ,” ໄດ້ຮັບການຊຸກຍູ້ຫຼາຍຮ້ອຍຄົນ ການສະໜັບສະໜູນທີ່ມີອິດທິພົນ ເພື່ອຊ່ວຍນໍາເອົາຊັບສິນດິຈິຕອນໄປສູ່ຜູ້ຊົມທົ່ວໄປ.

ໃນທີ່ສຸດ, SBF ສືບຕໍ່ເພີ່ມຊື່ສຽງທີ່ຫຼອກລວງສໍາລັບຊ່ອງ crypto ທັງຫມົດ, ເຊິ່ງຈະປະຕິບັດຕາມສໍາລັບປີຂ້າງຫນ້າ. ຢ່າງໃດກໍຕາມ, ແສງສະຫວ່າງຂອງຄວາມໂປ່ງໃສແມ່ນຢູ່ໃນຕອນທ້າຍຂອງອຸໂມງການຕິດເຊື້ອ.

ແນວໃດ "crypto" ຈະຖືກສ້າງຄືນໃຫມ່ຕໍ່ກັບນັກສະແດງທີ່ບໍ່ດີໃນປະຈຸບັນແລະໃນອະນາຄົດ?

ຄວາມໂປ່ງໃສຂອງການແລກປ່ຽນສູນກາງ (CEX).

Ironically, ບັນຫາຕົ້ນຕໍກັບຊັ້ນ CeFi ທີ່ສ້າງຂຶ້ນຢູ່ເທິງສຸດຂອງ blockchain ແມ່ນການຂາດຄວາມໂປ່ງໃສ. ເຖິງແມ່ນວ່າບໍ່ແມ່ນຕົວຢ່າງທໍາອິດ, ການລົ້ມລົງ FTX ສະແດງໃຫ້ເຫັນນີ້ໂດຍບໍ່ມີເງື່ອນໄຂທີ່ບໍ່ແນ່ນອນ.

ຄຽງຄູ່ກັບການບໍ່ມີພະແນກບັນຊີ, ມັນໄດ້ຖືກເປີດເຜີຍວ່າ FTX, ເມື່ອມີມູນຄ່າປະມານ 32 ຕື້ໂດລາ, ຕົວຈິງແລ້ວເປັນເຈົ້າຂອງສູນ bitcoin ໃນເວລາທີ່ມັນຍື່ນສໍາລັບການລົ້ມລະລາຍ. ແທນທີ່ຈະ, ການແລກປ່ຽນທີ່ເບິ່ງຄືວ່າເປັນການສໍ້ໂກງໄດ້ຈັດຂຶ້ນ $1.4 ມູນຄ່າຂອງໜີ້ສິນ Bitcoin. ມັນເປັນການປະຕິເສດທີ່ຈະເວົ້າວ່ານີ້ warps ຕະຫຼາດ.

ສະຖານະການທັງຫມົດສະແດງໃຫ້ເຫັນຢ່າງຊັດເຈນເຖິງຄວາມຕ້ອງການຄວາມໂປ່ງໃສລະຫວ່າງການແລກປ່ຽນ cryptocurrency ສູນກາງ.

ໃນເວລາບັນທຶກຫຼັງຈາກການລົ້ມລົງ FTX, ແນວຄວາມຄິດຂອງ ຫຼັກຖານສະແດງການສະຫງວນ ໄດ້ຮັບການຍອມຮັບຢ່າງກວ້າງຂວາງເປັນບາດກ້າວທໍາອິດ. Binance ແມ່ນຫນຶ່ງໃນບັນດາຜູ້ທໍາອິດທີ່ສະແດງກະເປົາເງິນທີ່ເຢັນແລະຮ້ອນຂອງພວກເຂົາ, ທັນທີທີ່ເຂົ້າຮ່ວມໂດຍ Crypto.com, OKX, Deribit, Bitfinex, Huobi Global, ແລະ Kucoin. ການວິເຄາະຂອງ Nansen ໄດ້ກ້າວເຂົ້າສູ່ການສະຫນອງຫຼັກຖານສະຫງວນທີ່ເປັນເອກະພາບ dashboard ສໍາລັບ CEXs.

ເບິ່ງການຖືຫຸ້ນທັງໝົດທີ່ພວກເຮົາສະໜັບສະໜູນໃນປັດຈຸບັນ:

Binance $64.4B

Bitfinex $7.9B

OKX $5.9B

Huobi $3.1B

KuCoin $2.5B

+ ອື່ນໆພວກເຮົາຈະເພີ່ມການແລກປ່ຽນເພີ່ມເຕີມໃນອະນາຄົດ, ດັ່ງນັ້ນໃຫ້ສັງເກດເບິ່ງສໍາລັບພວກເຂົາທີ່ນີ້: https://t.co/apbQFLN7HX pic.twitter.com/l5SJXkoCWw

— Nansen 🧭 (@nansen_ai) ພະຈິກ 21, 2022

ນອກເໜືອໄປຈາກຫຼັກຖານສະແດງການສະຫງວນ, ພວກເຮົາຍັງອາດຈະເຫັນຊັ້ນຄວາມໂປ່ງໃສເພີ່ມເຕີມ - ຫຼັກຖານການແກ້ຕົວຫຼືຫຼັກຖານຄວາມຮັບຜິດຊອບ. ຫຼັງຈາກທີ່ທັງຫມົດ, ການແລກປ່ຽນພຽງແຕ່ສາມາດເອົາພາບຫຍໍ້ຂອງສະຖານະ wallet blockchain ຂອງຕົນເພື່ອໂອນເງິນເຫຼົ່ານັ້ນໄປບ່ອນອື່ນຫຼັງຈາກນັ້ນ.

ຜູ້ຮ່ວມກໍ່ຕັ້ງຂອງ Ethereum, Vitalik Buterin, ຈັດພີມມາ a ແນວຄວາມຄິດຫຼັກຖານຂອງການລະລາຍ ການນໍາໃຊ້ຕົ້ນໄມ້ Merkle:

"ຖ້າທ່ານພິສູດວ່າເງິນຝາກຂອງລູກຄ້າເທົ່າກັບ X ("ຫຼັກຖານສະແດງຄວາມຮັບຜິດຊອບ"), ແລະພິສູດຄວາມເປັນເຈົ້າຂອງກະແຈສ່ວນຕົວຂອງ X coins ("ຫຼັກຖານສະແດງຊັບສິນ"), ຫຼັງຈາກນັ້ນ, ທ່ານມີຫຼັກຖານຂອງການແກ້ໄຂ: ທ່ານໄດ້ພິສູດການແລກປ່ຽນ. ມີເງິນທີ່ຈະຈ່າຍຄືນຜູ້ຝາກເງິນທັງຫມົດຂອງຕົນ."

Quoting Buterin ໃນການຕອບສະຫນອງ Twitter, CEO ຂອງ Binance ກ່າວວ່າ ການແລກປ່ຽນຂອງລາວກໍາລັງເຮັດວຽກຢູ່ແລ້ວ ການຈັດຕັ້ງປະຕິບັດ ຍຸກຕໍ່ໄປຂອງຄວາມໂປ່ງໃສ CEX. ໃນປັດຈຸບັນຄວາມໄວ້ວາງໃຈໃນ CeFi ຢູ່ໃນລະດັບຕໍ່າໃນປະຫວັດສາດ, ຜູ້ຫຼິ້ນທີ່ຍັງເຫຼືອທັງຫມົດກໍາລັງເລັ່ງເພື່ອພິສູດວ່າໃຜມີຄວາມຫນ້າເຊື່ອຖືກວ່າ.

ສໍາລັບເຫດຜົນຫນຶ່ງ, ການແລກປ່ຽນສູນກາງແມ່ນສະເຫມີໄປທີ່ຈະມີບົດບາດສໍາຄັນໃນຊ່ອງ crypto. ຄົນສ່ວນຫຼາຍ ຄືກັບຄວາມລຽບງ່າຍ ແລະຄວາມສະດວກສະບາຍຂອງແອັບຯດຽວທີ່ເຮັດທຸກຢ່າງສໍາລັບພວກເຂົາ - ການເບິ່ງແຍງ, ເງິນຝາກປະຢັດ, ແລະການຊື້ຂາຍ. ໃນທາງກົງກັນຂ້າມ, ການຄວບຄຸມຕົນເອງໂດຍຜ່ານ DeFi ໂດຍປົກກະຕິຮຽກຮ້ອງໃຫ້ມີການມີສ່ວນຮ່ວມຂອງຜູ້ໃຊ້ສູງແລະລະດັບຄວາມສາມາດດ້ານວິຊາການຂອງຜູ້ໃຊ້ເນື່ອງຈາກໂປໂຕຄອນ, dApps ແລະ blockchains ທີ່ມີຄວາມຫຼາກຫຼາຍ.

ດັ່ງນັ້ນ, ເພື່ອໃຫ້ DeFi ເຕີບໂຕ, ຄວາມໂປ່ງໃສ CEX ຂອງ CeFi ຕ້ອງເຕີບໂຕແລະເປັນຕົວສ້າງສຽງສໍາລັບອະນາຄົດຂອງລະບົບນິເວດ crypto. ໃນຖະຫນົນຫົນທາງນັ້ນ, DeFi ກໍາລັງປູເສັ້ນທາງດ້ວຍຄວາມຢືດຢຸ່ນເມື່ອທຽບກັບຜະລິດຕະພັນອື່ນໆຂອງ CeFi - ການໃຫ້ກູ້ຢືມ.

DeFi ຂາດຊ່ອງໂຫວ່ທີ່ມີຢູ່ໃນ CeFi

ໃນຊ່ອງ crypto, ມັນໄດ້ກາຍເປັນທີ່ນິຍົມຫຼາຍທີ່ຈະບໍ່ສົນໃຈກັບເວທີ DeFi ຕົວຈິງແລະແພລະຕະຟອມ DeFi-CeFi ປະສົມ (ເຊິ່ງຕົວຈິງແລ້ວແມ່ນເວທີ CeFi) ໃນການສົນທະນາ. ຢ່າງໃດກໍຕາມ, ມີຄວາມແຕກຕ່າງກັນຢ່າງຫຼວງຫຼາຍລະຫວ່າງສອງ.

ພຽງແຕ່ເບິ່ງສິ່ງທີ່ໄດ້ແຜ່ລາມຕະຫຼອດ 2022. ຈາກ Celsius ແລະ BlockFi ໄປຫາໂຄງການມີລາຍໄດ້ Gemini, ທັງຫມົດໄດ້ລົ້ມເຫລວ:

- ເຊວຊີ CEO Alex Mashinsky ຄູ່ມື ການຄ້າໂດຍກົງ ໃນຄວາມຫວັງທີ່ຈະຈ່າຍເງິນໃຫ້ຜົນໄດ້ຮັບອັນໃຫຍ່ຫຼວງຂອງຜູ້ໃຊ້ (ເຖິງ ~ 18%), ເຊິ່ງຍັງຕ້ອງການການໄຫຼເຂົ້າເງິນຝາກຂອງຜູ້ໃຊ້ຢ່າງຕໍ່ເນື່ອງ. ແທນທີ່ຈະ, ຫຼັງຈາກການລົ້ມລະລາຍ, Celsius ຍັງຄົງເປັນຫນີ້ຜູ້ໃຊ້ $ 4.7 ຕື້.

- ປະຕິບັດຕາມ ການເປີດເຜີຍຂອງ BlockFi to ສາມນະຄອນຫຼວງລູກສອນ, ຫນຶ່ງໃນກອງທຶນການລົງທືນ crypto ທີ່ໃຫຍ່ທີ່ສຸດ, BlockFi ຕິດຕາມເຂົ້າໄປໃນຂຸມການປະເມີນມູນຄ່າ, ຈາກ 5 ພັນລ້ານໂດລາຕໍ່ປີກ່ອນຫນ້ານີ້ເພື່ອໄດ້ຮັບເງິນຊ່ວຍເຫຼືອ Alameda ຂອງ SBF ມູນຄ່າ 400 ລ້ານໂດລາ. ຢ່າງໃດກໍຕາມ, ມັນຍັງບໍ່ຊັດເຈນວ່າ ບລັອກ fi ແມ່ນການປະກາດການລົ້ມລະລາຍແລະຖ້າເງິນຂອງຜູ້ໃຊ້ທີ່ບໍ່ປອດໄພຈະຖືກສົ່ງຄືນ, ຍ້ອນວ່າການຖອນເງິນ BlockFi ຖືກຢຸດຊົ່ວຄາວໃນເວລາຂຽນ.

- ບໍ່ຄວນສັບສົນກັບການແລກປ່ຽນຕົວມັນເອງ, ໂຄງການ Gemini Earn ມີ Genesis Trading ສະຫນອງຜົນຜະລິດຂອງຜູ້ໃຊ້. ບັນຫາແມ່ນວ່າ Genesis ເປັນເຈົ້າຂອງ DCG ມີ Three Arrows Capital ແລະ Alameda Research ເປັນຜູ້ກູ້ຢືມຫຼັກ, ເຊິ່ງທັງສອງນີ້ແມ່ນລົ້ມລະລາຍ. ດັ່ງນັ້ນ, Genesis ຢຸດເຊົາການຖອນຜູ້ໃຊ້ ຫຼັງຈາກການໄຖ່ເກີນຄວາມຮັບຜິດຊອບຂອງຕົນ.

ແພລະຕະຟອມເຫຼົ່ານີ້ໄດ້ດຶງດູດຜູ້ໃຊ້ທີ່ມີຜົນຜະລິດສູງໃນຂະນະທີ່ໃຊ້ທຶນຂອງພວກເຂົາໃນທຸລະກິດອື່ນໆ, ເຊິ່ງ, ມັນກໍ່ບໍ່ຍືນຍົງ. ດັ່ງນັ້ນ, ເຖິງແມ່ນວ່າການໄຖ່ 100% ໃນເວລາໃດກໍ່ຕາມບໍ່ແມ່ນສິ່ງທີ່ທະນາຄານປະຕິບັດຕາມ, ມັນຍັງມີຄວາມແຕກຕ່າງທີ່ໃຫຍ່ຫຼວງ.

ເງິນຝາກທະນາຄານແມ່ນປະກັນໄພ FDIC, ໃນຂະນະທີ່ເງິນຝາກ crypto ບໍ່ແມ່ນ. ນີ້ດັ່ງຕໍ່ໄປນີ້ວ່າເວທີ CeFi ຕ້ອງໄດ້ບັງຄັບໃຫ້ມີລະບຽບວິໄນຕົນເອງທີ່ເຂັ້ມງວດກວ່າທະນາຄານ. ແຕ່ມັນສາມາດບັນລຸໄດ້ແນວໃດເມື່ອພວກເຂົາດໍາເນີນການໂດຍພາກສ່ວນທີ່ຕົນເອງສົນໃຈແທນທີ່ຈະເປັນລະຫັດປົກຄອງຕົນເອງ? ດັ່ງນັ້ນອີກເທື່ອຫນຶ່ງ, ພວກເຮົາມາຮອດຄວາມແຕກຕ່າງທີ່ສໍາຄັນລະຫວ່າງ DeFi ແລະ CeFi.

DeFi ຈະຊະນະເປັນຕະຫຼາດໃຫ້ກູ້ຢືມພຽງແຕ່ໃນຕົວເມືອງບໍ?

ເມື່ອປຽບທຽບກັບແພລະຕະຟອມ DeFi ຊັ້ນນໍາ, ເຊິ່ງທັງຫມົດຍັງຖືກຫມາຍຕິກ, ມັນເບິ່ງຄືວ່າມັນຈະໃຊ້ເວລາຮອບໃຫມ່ສໍາລັບ CeFi ທີ່ຈະໄດ້ຮັບຄວາມໄວ້ວາງໃຈຂອງຜູ້ໃຊ້ຄືນ. ເຖິງແມ່ນວ່າບາງແພລະຕະຟອມ DeFi ໄດ້ຖືກເປີດເຜີຍກັບ FTX, ເຊັ່ນ: Liquid Meta (LIQQF), ສ່ວນຫຼາຍແມ່ນບໍ່ໄດ້ຮັບການຮັກສາໄວ້ຢູ່ນອກທ່າອ່ຽງທົ່ວໄປ, ຜົນກະທົບຕໍ່ຕະຫຼາດ crypto ທັງຫມົດ.

ນີ້ແມ່ນສະແດງໃຫ້ເຫັນຢ່າງພຽງພໍໃນເວລາທີ່ອະນຸສັນຍາການໃຫ້ກູ້ຢືມ Aave ມີການເຄື່ອນໄຫວເພີ່ມຂຶ້ນຫຼັງຈາກ Gemini Earn ຢຸດເຊົາການຖອນເງິນ. ສໍາລັບໄລຍະເວລາສັ້ນໆໃນວັນພຸດທີ່ຜ່ານມາ, ຜູ້ໃຊ້ Aave ສາມາດໄດ້ຮັບ ຜົນຜະລິດສູງເຖິງ 83%. ກ່ຽວກັບ Gemini's GUSD stabilitycoin, ອາດຈະເປັນຍ້ອນຄວາມຕ້ອງການທີ່ເພີ່ມຂຶ້ນຍ້ອນວ່າປະຊາຊົນໄດ້ຖອນກອງທຶນ GUSD ຂອງເຂົາເຈົ້າດ້ວຍຄວາມຕົກໃຈ.

ກ່ອນທີ່ທ່ານຈະຖາມທ່ານ.

GUSD ບໍ່ສາມາດໃຊ້ເປັນຄ້ຳປະກັນໃນ Aave ໄດ້. ສະນັ້ນບໍ່ມີຄວາມສ່ຽງທີ່ຈະເປັນຫນີ້ສິນທີ່ບໍ່ດີ.

ຂ້າພະເຈົ້າສ່ວນບຸກຄົນຄິດວ່າບໍ່ມີບັນຫາກັບມັນກັບຄວາມຮູ້ໃນປະຈຸບັນຂອງຂ້າພະເຈົ້າ.

ສະນັ້ນ ຖ້າເຈົ້າຢາກໄດ້ຜົນຕອບແທນ 3 ຕົວເລກ ກ່ອນທີ່ມັນຈະອອກມາ, ມ່ວນ! pic.twitter.com/Z5ay54PYeg

— Marc Zeller 👻 💜 🦇🔊 (@lemiscate) ພະຈິກ 16, 2022

ໂອກາດ arbitrage ເຫຼົ່ານີ້ແມ່ນເຫັນໄດ້ທົ່ວໄປໃນໂລກຂອງການຊື້ຂາຍ forex, ເຖິງແມ່ນວ່າມີຫຼາຍ ນາຍຫນ້າ forex ທີ່ເຊື່ອຖືໄດ້ໃນສະຫະລັດ ທີ່ຖືກຄວບຄຸມໂດຍ National Futures Association (NFA) ແລະ Commodity Futures Trading Commission (CFTC). ແຕ່ຫນ້າເສຍດາຍ, ພວກເຮົາຍັງບໍ່ທັນເຫັນກົດລະບຽບທີ່ຊັດເຈນດັ່ງກ່າວສໍາລັບເວທີ CeFi.

ໃນຮູບພາບທີ່ກວ້າງກວ່າ, ເປັນຫຍັງເວທີ CeFi ຈຶ່ງປະຕິບັດຢ່າງໂຫດຮ້າຍໃນປີນີ້? ເວົ້າງ່າຍໆ, ໂປໂຕຄອນ DeFi ຂາດຄວາມສາມາດໃນການສໍ້ລາດບັງຫຼວງເພາະວ່າອໍານາດການລົງຄະແນນສຽງທີ່ມີຜົນກະທົບຕໍ່ອະນຸສັນຍາແມ່ນແຈກຢາຍໃຫ້ຜູ້ມີສ່ວນຮ່ວມຂອງຊຸມຊົນ.

ບາງແພລະຕະຟອມຍັງໄດ້ເລືອກອອກຈາກການໃຫ້ການຄຸ້ມຄອງກັບຜູ້ໃຊ້ເພື່ອຜົນປະໂຫຍດຂອງການກະຈາຍອໍານາດ. ຕົວຢ່າງ, ອະນຸສັນຍາການໃຫ້ກູ້ຢືມ Liquity ເຫັນອັນຕະລາຍໃນປາວານທີ່ສະສົມເຄື່ອງໝາຍຫົວນ້ອຍເພື່ອໃຊ້ອຳນາດການລົງຄະແນນສຽງແບບຜູກຂາດ. ນີ້ແມ່ນເຫດຜົນທີ່ວ່າ LQTY token ຂອງພວກເຂົາແມ່ນພຽງແຕ່ສໍາລັບຜົນປະໂຫຍດ, ບໍ່ແມ່ນການຄຸ້ມຄອງ.

ຍ້ອນວ່າແພລະຕະຟອມສ້າງຜົນຜະລິດແບບສູນກາງສືບຕໍ່ຢຸດການຖອນເງິນ, ການປ່ອຍເງິນກູ້ dApps ເຊັ່ນ Aave (AAVE) ຫຼື Compound (COMP) ພຽງແຕ່ບໍ່ປະເຊີນກັບບັນຫາດັ່ງກ່າວ. ຜູ້ໃຊ້ທັງສອງໃຫ້ສະພາບຄ່ອງສໍາລັບຜູ້ອື່ນກູ້ຢືມເງິນ, ຫຼືເຂົາເຈົ້າບໍ່ໄດ້. ບໍ່ມີຄວາມສັບສົນທີ່ຈະພົບເຫັນຢູ່ໃນສັນຍາສະຫມາດທີ່ຄວບຄຸມຕົນເອງທີ່ເຫັນໄດ້ໃນ blockchain ສາທາລະນະ.

DEXs ເອົາ CEX Slack

ໃນຂະນະທີ່ CEXs ປະຕິບັດຫຼັກຖານສະແດງການສະຫງວນແລະຫຼັກຖານສະແດງການແກ້ໄຂ, DEXs ສາມາດມີຄຸນສົມບັດເຫຼົ່ານີ້ຢູ່ໃນຕົວ. ດັ່ງນັ້ນ, ພາຍຫຼັງ FTX ທັນທີ, ຜູ້ໃຊ້ບໍ່ພຽງແຕ່ເພີ່ມກິດຈະກໍາການໃຫ້ເງິນກູ້ DeFi ແຕ່ການແລກປ່ຽນ token ແບບແບ່ງຂັ້ນຄຸ້ມຄອງເຊັ່ນດຽວກັນ.

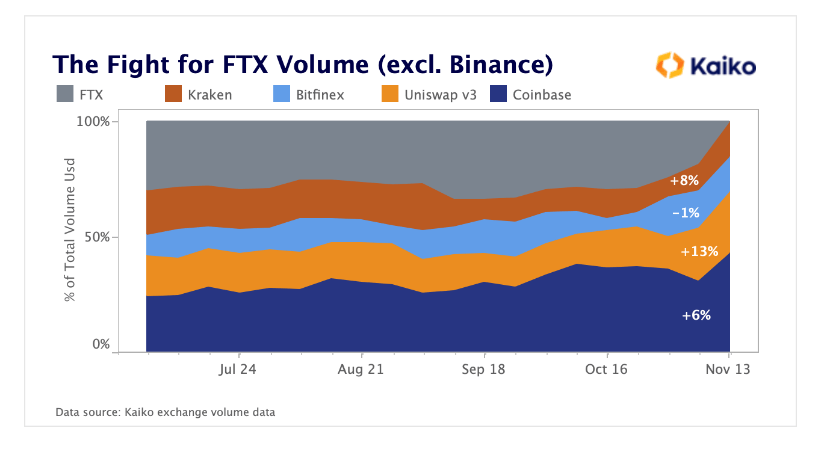

DEXs ເບິ່ງຄືວ່າຈະເອົາບາງປະລິມານການຊື້ຂາຍທີ່ສູນເສຍໂດຍ FTX, ນໍາພາໂດຍ Uniswap.

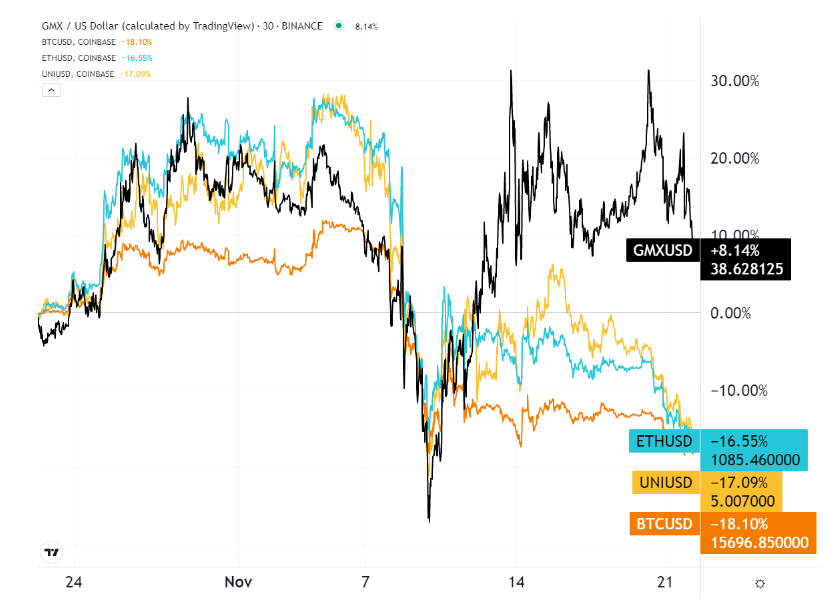

ໃນຂະນະທີ່ Uniswap (UNI) ເທົ່າກັບ Coinbase ໃນແງ່ຂອງ ປະລິມານການຊື້ຂາຍ, GMX token, ສໍາລັບການແລກປ່ຽນອະນຸພັນແບບແບ່ງຂັ້ນຄຸ້ມຄອງ, ໄດ້ຮັບມືຂ້າງເທິງໃນເດືອນທີ່ຜ່ານມາ.

ນີ້ເຮັດໃຫ້ຮູ້ສຶກວ່າ FTX US ມີຫຼາຍ ການສະເຫນີຂາຍອະນຸພັນທີ່ນິຍົມ ໃນຮູບແບບຂອງອະນາຄົດ, ທາງເລືອກ, ແລະການແລກປ່ຽນ. ການແລກປ່ຽນ GMX ປະຕິບັດບົດບາດນັ້ນໂດຍການສະເຫນີການຊື້ຂາຍໃນອະນາຄົດທີ່ມີຄວາມເຂັ້ມແຂງເຖິງ 30x, ໂດຍມີ GMX ເປັນເຄື່ອງຫມາຍຜົນປະໂຫຍດ / ການປົກຄອງ.

ໃຜເປັນຜູ້ຫຼິ້ນ "DeFi" ທີ່ເປີດເຜີຍຫຼາຍທີ່ສຸດ?

FTX ແມ່ນຜູ້ຖືດຽວທີ່ໃຫຍ່ທີ່ສຸດຂອງ stSOL, ເປັນຫຸ້ນສ່ວນ SOL ສໍາລັບລະບົບນິເວດ Solana. ໂດຍບໍ່ມີການເຖິງແມ່ນວ່າອອກຈາກຂັ້ນຕອນຂອງການເບຕ້າ, SBF ໄດ້ມີສ່ວນຮ່ວມຢ່າງແຫນ້ນຫນາໃນ Solana blockchain ນັບຕັ້ງແຕ່ມັນເປີດຕົວໃນປີ 2020, ໄດ້ຊື້ຫຼາຍກວ່າ 58 ລ້ານ SOL.

ນອກເຫນືອຈາກ Serum ຂອງ SBF (SRM), Solana's Uniswap ທຽບເທົ່າ, Solana ເບິ່ງຄືວ່າເປັນຜູ້ສູນເສຍທີ່ໃຫຍ່ທີ່ສຸດຂອງ FTX fiasco - ຖ້າພວກເຮົາກໍາລັງຊອກຫາໂຄງການນອກ FTX ທັງຫມົດ. ເມື່ອໄດ້ຮັບການຍົກຍ້ອງວ່າເປັນນັກຂ້າ Ethereum, SOL ຫຼຸດລົງ 60% ໃນເດືອນ, ເອົາທາງເລືອກ DeFi ທີ່ເຕີບໃຫຍ່ຂອງມັນ.

ດັ່ງທີ່ເຂົາເຈົ້າເວົ້າ, ບົດຮຽນທີ່ຍາກຈະຕິດຢູ່ຕະຫຼອດໄປ. ແພລະຕະຟອມ Blockchains ແລະ DeFi ທີ່ເອົາວິທີການປະສົມ - ເງິນທາງລັດ VC - ປະຈຸບັນແບ່ງປັນຄວາມຮັບຜິດຊອບ CeFi. ໃນທີ່ສຸດ, ມີການແບ່ງຂັ້ນຄຸ້ມຄອງຫຼາຍກ່ວາພຽງແຕ່ມີສັນຍາອັດຕະໂນມັດ.

ຖ້າບໍ່ດັ່ງນັ້ນ, ມັນຈະຖືກເອີ້ນວ່າ Automated Finance - AuFi - ບໍ່ແມ່ນ DeFi. ຫນຶ່ງປະຕິບັດຕາມພື້ນຖານ DeFi ຕົ້ນສະບັບ, ໃນຂະນະທີ່ອີກອັນຫນຶ່ງມີຄວາມສ່ຽງ CeFi ໃນຮູບແບບອັດຕະໂນມັດ.

ຕອບແຂກໂດຍ Shane Neagle ຈາກ The Tokenist

Shane ໄດ້ເປັນຜູ້ສະ ໜັບ ສະ ໜູນ ການເຄື່ອນໄຫວໄປສູ່ການເງິນແບບແບ່ງຂັ້ນຄຸ້ມຄອງຕັ້ງແຕ່ປີ 2015. ລາວໄດ້ຂຽນບົດຂຽນຫຼາຍຮ້ອຍບົດທີ່ກ່ຽວຂ້ອງກັບການພັດທະນາທີ່ກ່ຽວຂ້ອງກັບຫຼັກຊັບດິຈິຕອນ - ການລວມຕົວຂອງຫຼັກຊັບການເງິນແບບດັ້ງເດີມແລະເຕັກໂນໂລຢີບັນຊີແຈກຢາຍ (DLT). ລາວຍັງຄົງມີຄວາມສົນໃຈກ່ຽວກັບເຕັກໂນໂລຢີທີ່ມີຜົນກະທົບທີ່ເພີ່ມຂື້ນທີ່ມີຕໍ່ເສດຖະກິດ - ແລະຊີວິດປະ ຈຳ ວັນ.

ແຫຼ່ງຂໍ້ມູນ: https://cryptoslate.com/op-ed-how-the-crypto-industry-is-responding-to-the-ftx-collapse/