ຕາຕະລາງຂອງດັດຊະນີຫຼັກຊັບທີ່ສໍາຄັນແລະຄວາມກວ້າງຂອງຕະຫຼາດຍັງບໍ່ທັນໄດ້ສົ່ງ glimmer ວ່າຮ້າຍແຮງທີ່ສຸດອາດຈະສິ້ນສຸດລົງ. ຢ່າງໃດກໍ່ຕາມ, ຂໍ້ມູນໄດ້ແນະນໍາວ່າຄວາມຢ້ານກົວແມ່ນຢູ່ໃນລະດັບສູງສຸດແລະຄວາມກົດດັນໄດ້ສ້າງຂຶ້ນໃນລະດັບທີ່ເປັນປະຫວັດສາດທີ່ບັງເອີນກັບການຊຸມນຸມທີ່ໂດດເດັ່ນ, ດັ່ງທີ່ໄດ້ສົນທະນາຂ້າງລຸ່ມນີ້.

ດັ່ງນັ້ນ, ພວກເຮົາຍັງຄົງຄາດວ່າຈະມີຄວາມເຂັ້ມແຂງທີ່ຈະກັບຄືນສູ່ຕະຫຼາດໃນບາງຈຸດໃນໄລຍະສັ້ນ. ຢ່າງໃດກໍຕາມ, ການຢືນຢັນແຜນຜັງຈະຕ້ອງການ. ຫນຶ່ງໃນຄວາມຫວັງກ່ຽວກັບຕາຕະລາງ, ອາດຈະມາຈາກຄວາມຈິງທີ່ວ່າສ່ວນຫຼວງຫຼາຍເຮັດໃຫ້ລະດັບຕໍ່າລົງໃນວັນພະຫັດທີ່ສູງຂຶ້ນໃນວັນພະຫັດທຽບກັບການຫຼຸດລົງຂອງການຂາຍທີ່ເລິກເຊິ່ງໃນວັນຈັນ.

ໃນຕາຕະລາງ

ແຫຼ່ງຂໍ້ມູນ: Worden

ດັດຊະນີຮຸ້ນທີ່ສໍາຄັນທັງຫມົດໄດ້ປິດລົງໃນວັນພະຫັດຕໍ່າລົງໂດຍພາຍໃນດ້ານລົບກ່ຽວກັບປະລິມານທີ່ເບົາບາງລົງໃນ NYSE ແລະ Nasdaq.

ທັງຫມົດປິດຢູ່ໃກ້ກັບຈຸດຕໍ່າສຸດຂອງມື້ຂອງພວກເຂົາດ້ວຍ S&P 500, Nasdaq Composite (ເບິ່ງຂ້າງເທິງ), Dow Jones Transports, MidCap 400 ແລະດັດຊະນີມູນຄ່າເສັ້ນເລກຄະນິດສາດທີ່ທໍາລາຍການສະຫນັບສະຫນູນຍ້ອນວ່າດັດຊະນີທັງຫມົດຍັງຄົງຢູ່ໃນທ່າອ່ຽງໃກ້ໆທີ່ບໍ່ມີສັນຍານທາງດ້ານວິຊາການຂອງການຖອນຄືນນີ້. ຈຸດ.

ຢ່າງໃດກໍ່ຕາມ, ບາງກໍາລັງໃຈເລັກນ້ອຍອາດຈະມາຈາກທັງຫມົດທີ່ເຮັດໃຫ້ລະດັບຕໍ່າລົງໃນມື້ທີ່ສູງຂຶ້ນທຽບກັບລະດັບຕໍ່າສຸດຂອງກອງປະຊຸມວັນຈັນ, ຍົກເວັ້ນ Dow Transports ແລະ MidCap 400.

ຄວາມກວ້າງຂອງຕະຫຼາດທີ່ສະສົມຍັງຍັງບໍ່ທັນໄດ້ສະແດງໃຫ້ເຫັນເຖິງການປ່ຽນແປງຂອງການຫຼຸດລົງໃນປະຈຸບັນສໍາລັບ All Exchange, NYSE ແລະ Nasdaq.

crossovers stochastic Bullish ຍັງຄົງມີຢູ່ໃນທັງຫມົດ.

ຂໍ້ມູນ

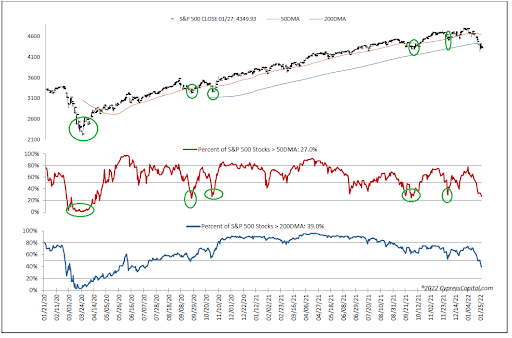

% ຂອງຮຸ້ນ SPX ຂ້າງເທິງ 50 DMA ຂອງເຂົາເຈົ້າ 27%

ພວກເຮົາສືບຕໍ່ເຊື່ອວ່າຂໍ້ມູນກໍາລັງສົ່ງສັນຍານທີ່ເຂັ້ມແຂງທີ່ວ່າການຊຸມນຸມທີ່ຫນ້າສັງເກດອາດຈະເກີດຂື້ນຍ້ອນວ່າຂໍ້ມູນເພີ່ມຂຶ້ນໃນຄວາມກົດດັນ.

The McClellan 1-Day Overbought / Oversold Oscillators ຍັງຄົງຂາຍເກີນຢ່າງເລິກເຊິ່ງຢູ່ໃນການອ່ານ 1- ແລະ 21 ມື້ຂອງພວກເຂົາແລະໃນເດືອນມີນາ / ເມສາ 2020 ຫຼຸດລົງການຊຸມນຸມທີ່ສໍາຄັນ (All Exchange: -123.75/-117.02 NYSE: -133.67/- Nasdaq: -94.84/-118.68).

ອັດຕາສ່ວນຂອງ S&P 500 ບັນຫາການຊື້ຂາຍຂ້າງເທິງສະເລ່ຍການເຄື່ອນຍ້າຍ 50 ມື້ຂອງພວກເຂົາຫຼຸດລົງເຖິງ 27% ແລະຍັງຢູ່ໃນລະດັບທີ່ກົງກັນກັບການແກ້ໄຂຕ່ໍາ (ເບິ່ງຂ້າງເທິງ).

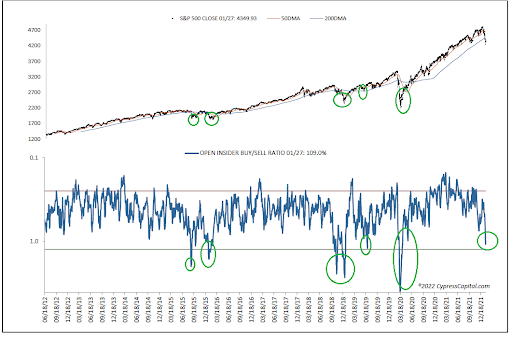

ອັດຕາສ່ວນການຊື້ / ຂາຍພາຍໃນເປີດ (ເບິ່ງຂ້າງລຸ່ມນີ້) ໄດ້ເພີ່ມຂຶ້ນຕື່ມອີກເປັນ 109 ແລະລະດັບທີ່ໃກ້ຄຽງກ່ອນການຊຸມນຸມນັບຕັ້ງແຕ່ 2017. ໃນວັນທີ 1 ມັງກອນ, ມັນແມ່ນ 31.

ໃນທາງກົງກັນຂ້າມ, ອັດຕາສ່ວນ Rydex ທີ່ຖືກກັກຂັງ (ຕົວຊີ້ວັດກົງກັນຂ້າມ), ການວັດແທກການປະຕິບັດຂອງພໍ່ຄ້າ ETF ທີ່ມີ leveraged, ແມ່ນຢູ່ທີ່ 0.29 ເມື່ອທຽບກັບການອ່ານທີ່ຫຼຸດລົງຂອງ 1.24 ໃນວັນທີ 1 ມັງກອນ XNUMX. ພວກເຂົາເຈົ້າໄດ້ຖືກຖິ້ມຂີ້ເຫຍື້ອ.

ອັດຕາສ່ວນຂອງ AAII Bear/Bull ກົງກັນຂ້າມຂອງອາທິດນີ້ເພີ່ມຂຶ້ນເປັນ 1.53 ເພີ່ມຂຶ້ນໃນຂະນະທີ່ Investors Intelligence Bear/Bull Ratio (25.0/39.8) (ຕົວຊີ້ວັດກົງກັນຂ້າມ) ເຫັນວ່າຈໍານວນ bulls ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ.

ອັດຕາສ່ວນການຊື້/ຂາຍພາຍໃນເປີດແມ່ນ 109.0

ການປະເມີນມູນຄ່າຕະຫຼາດ ແລະຜົນຜະລິດ

ການຄາດຄະເນລາຍຮັບເປັນເອກະສັນກັນໃນຮອບ 12 ເດືອນຕໍ່ໜ້າສໍາລັບ S&P 500 ຈາກ Bloomberg ໄດ້ເພີ່ມຂຶ້ນເປັນ $222.66 ຕໍ່ຫຸ້ນ. ດັ່ງນັ້ນ, S&P's forward P/E multiple ຫຼຸດລົງ 19.4x ດ້ວຍ "ກົດລະບຽບ 20" ຊອກຫາ ballpark ມູນຄ່າຍຸດຕິທໍາຢູ່ທີ່ 18.2x.

ອັດຕາຜົນກຳໄລຂອງ S&P ສູງກວ່າ 5% ຢູ່ທີ່ 5.1%.

ຜົນຜະລິດຄັງເງິນ 10 ປີຫຼຸດລົງເຖິງ 1.81%. ພວກເຮົາເບິ່ງການສະຫນັບສະຫນູນ 10-Year ຢູ່ທີ່ 1.60% ດ້ວຍການຕໍ່ຕ້ານຢູ່ທີ່ 1.93%.

ການຄາດຄະເນໄລຍະໃກ້

ໃນຂະນະທີ່ຕາຕະລາງແລະຄວາມກວ້າງຍັງຄົງເປັນຕາຢ້ານ, ຂໍ້ມູນຍັງສືບຕໍ່ສ້າງຄວາມກົດດັນສໍາລັບການປີ້ນກັບກັນທີ່ຫນ້າສັງເກດ, ໃນຄວາມຄິດເຫັນຂອງພວກເຮົາ.

ໄດ້ຮັບການແຈ້ງເຕືອນທາງອີເມວທຸກໆຄັ້ງທີ່ຂ້ອຍຂຽນບົດຄວາມ ສຳ ລັບເງິນທີ່ແທ້ຈິງ. ກົດປຸ່ມ“ + ຕິດຕາມ” ຕໍ່ກັບເສັ້ນທາງຂອງຂ້ອຍຕໍ່ບົດຄວາມນີ້.

ທີ່ມາ: https://realmoney.thestreet.com/markets/data-strongly-suggesting-relief-rally-15896828?puc=yahoo&cm_ven=YAHOO&yptr=yahoo