ຫຼັງຈາກການຊຸມນຸມໃນຕົ້ນປີປະກົດວ່າໄດ້ຕີກໍາແພງອິດໃນຊຸມປີມໍ່ໆມານີ້, ຕະຫຼາດເບິ່ງຄືວ່າບໍ່ແນ່ໃຈວ່າຈະດໍາເນີນໄປໃນທິດທາງຕໍ່ໄປ, ເຮັດໃຫ້ເງື່ອນໄຂຂອງ seesawing ບໍ່ສະດວກສໍາລັບນັກລົງທຶນທີ່ຈະນໍາທາງ.

ຕໍ່ກັບສິ່ງຫຍໍ້ທໍ້ດັ່ງກ່າວ, ບາງທີທາງອອກທີ່ດີທີ່ສຸດສໍາລັບນັກລົງທຶນແມ່ນການປະຕິບັດຕາມຮອຍຕີນຂອງຊື່ Wall Street ທີ່ມີຊື່ສຽງ - ເຊັ່ນ Israel Englander.

ປະທານ ແລະຊີອີໂອຂອງຝ່າຍບໍລິຫານສະຫັດສະຫວັດກໍ່ຕັ້ງກອງທຶນປ້ອງກັນໄພໃນປີ 1989 ດ້ວຍເງິນ 35 ລ້ານໂດລາສະຫະລັດ ແລະ ປະຈຸບັນບໍລິສັດມີຄວາມກັງວົນເກືອບ 53 ຕື້ໂດລາ, ສະນັ້ນລາວຮູ້ເລື່ອງໜຶ່ງ ຫຼື ສອງເລື່ອງກ່ຽວກັບການລົງທຶນ. ບໍ່ດົນມານີ້, Englander ໄດ້ຫຍຸ້ງກ່ຽວກັບການຊື້ກິດຈະການທີ່ມີການຊື້ຂະຫນາດໃຫຍ່, ແລະພວກເຮົາໄດ້ຕິດຕາມສອງການຊື້ທີ່ຜ່ານມາຂອງລາວ.

ການເລືອກເຫຼົ່ານີ້ດີກັບຜູ້ຊ່ຽວຊານຫຼັກຊັບຂອງ Street ບໍ? ແນ່ນອນວ່າພວກເຂົາເຮັດ. ອີງຕາມການ ຖານຂໍ້ມູນຂອງ TipRanks, ທັງສອງໄດ້ຖືກຈັດອັນດັບເປັນການຊື້ທີ່ເຂັ້ມແຂງໂດຍຄວາມເຫັນດີຂອງນັກວິເຄາະ. ສະນັ້ນ, ໃຫ້ເຮົາມາເບິ່ງວ່າເປັນຫຍັງຊື່ເຫຼົ່ານີ້ຈຶ່ງຖືກຍົກຍ້ອງໃນຕອນນີ້.

Dexcom Inc (ບໍລິສັດ DXCM)

ຫຼັກຊັບທໍາອິດທີ່ສະຫນັບສະຫນູນໂດຍອັງກິດທີ່ພວກເຮົາຈະເບິ່ງແມ່ນຜູ້ຜະລິດອຸປະກອນທາງການແພດ Dexcom. ບໍລິສັດ San Diego, ລັດຄາລິຟໍເນຍເຮັດໃຫ້ລະບົບການຕິດຕາມລະດັບນໍ້າຕານຢ່າງຕໍ່ເນື່ອງ (CGM) ຖືກນໍາໃຊ້ໂດຍຄົນເຈັບທີ່ເປັນໂລກເບົາຫວານ. ວິທີແກ້ໄຂຂອງບໍລິສັດປະກອບມີເຄື່ອງ wearables Dexcom G6 ແລະ Dexcom G7 ຫຼ້າສຸດ, ເຊັນເຊີ wearable ຂະຫນາດນ້ອຍທີ່ທຸກໆ 5 ນາທີຈະສົ່ງການອ່ານ glucose ໃນເວລາຈິງໄປຫາໂທລະສັບສະຫຼາດຂອງຜູ້ໃຊ້ແລະທີ່ FDA ບໍ່ດົນມານີ້ໄດ້ອະນາໄມສໍາລັບການນໍາໃຊ້ໂດຍຜູ້ທີ່ມີພະຍາດເບົາຫວານທຸກປະເພດອາຍຸສອງປີ. ປີຂຶ້ນໄປ. ບໍລິສັດ touts ຜະລິດຕະພັນເປັນການສະເຫນີ CGM ທີ່ຖືກຕ້ອງທີ່ສຸດໃນຕະຫຼາດ.

ພະຍາດເບົາຫວານບໍ່ພຽງແຕ່ເປັນພະຍາດຊໍາເຮື້ອເທົ່ານັ້ນ, ແຕ່ຍັງເປັນພະຍາດທີ່ແຜ່ຫຼາຍ. ຜະລິດຕະພັນຂອງ Dexcom ໄດ້ຮັບຄວາມນິຍົມເພີ່ມຂຶ້ນຕາມທີ່ເຫັນໄດ້ຈາກການເພີ່ມຍອດຂາຍຢ່າງຕໍ່ເນື່ອງຂອງບໍລິສັດ.

ນີ້ແມ່ນເຫັນໄດ້ຊັດເຈນອີກເທື່ອຫນຶ່ງໃນຄໍາຖະແຫຼງການປະຈໍາໄຕມາດຫຼ້າສຸດ - ສໍາລັບ 4Q22. Dexcom ໂທຫາໃນລາຍໄດ້ຂອງ $ 815.2 ລ້ານ, ຈໍານວນທີ່ເພີ່ມຂຶ້ນ 16.8% ໃນປີທີ່ຜ່ານມາແລະຕອບສະຫນອງຄວາມຄາດຫວັງຂອງຖະຫນົນ. ມີການຕີສະຫຼຸບຢູ່ໃນເສັ້ນທາງລຸ່ມເປັນ adj. EPS ຂອງ $0.34 ມາຢູ່ຂ້າງຫນ້າຂອງ $0.28 ຄາດຄະເນ. ບໍລິສັດຍັງຕິດຢູ່ກັບຄໍາແນະນໍາທີ່ຜ່ານມາ 2023 ຂອງຕົນທີ່ຮຽກຮ້ອງໃຫ້ມີການເຕີບໂຕ 15% -20% ໃນ topline ແລະອັດຕາກໍາໄລລວມຂອງ 62% -63%.

ແນ່ນອນວ່ານັກອັງກິດຈະມັກຢູ່ທີ່ນີ້. ໃນ Q4, ລາວໄດ້ເພີ່ມຫຸ້ນຂອງຕົນໃນບໍລິສັດຫຼາຍກວ່າ 200% ດ້ວຍການຊື້ 2,658,077 ຮຸ້ນ. ຕອນນີ້ລາວຖືຮຸ້ນທັງໝົດ 3,890,649 ຮຸ້ນ, ເຊິ່ງລາຄາຮຸ້ນປັດຈຸບັນມີມູນຄ່າ 431.9 ລ້ານໂດລາ.

Mirroring ຄວາມຫມັ້ນໃຈຂອງ Englander, Piper Sandler ນັກວິເຄາະ Matt O'Brien ກ່າວວ່າ Dexcom ເປັນ 'ຊື່ favorite ສໍາລັບ 2023' ແລະຊີ້ໃຫ້ເຫັນເຫດຜົນຫຼາຍຢ່າງທີ່ຈະຂຶ້ນເຮືອ.

"ໃນຂະນະທີ່ DXCM ໄດ້ສືບຕໍ່ການຄ້າ sideways ນັບຕັ້ງແຕ່ເດືອນພະຈິກຫຼັງຈາກລາຍໄດ້ Q3 ທີ່ເຂັ້ມແຂງຂອງຕົນ, ພວກເຮົາຄິດວ່າມີພື້ນທີ່ສໍາລັບການແຂງຄ່າຢ່າງຫຼວງຫຼາຍຈາກການຜະລິດ G7 ພາຍໃນປະເທດ, ການຂະຫຍາຍຕົວຂອງ OUS ຢ່າງຕໍ່ເນື່ອງແລະໂອກາດພື້ນຖານ (Basal-IQ Tech ໃຊ້ເຊັນເຊີ Dexcom G6) ນໍາພາທາງ. ດີກວ່າປະລິມານທີ່ຄາດໄວ້ແລະແຮງດັນຂອງ GM ທີ່ແຂງແຮງເຮັດໃຫ້ DXCM ມີໂອກາດໃນທັດສະນະຂອງພວກເຮົາທີ່ຈະເປັນການຕີແລະຍົກສູງເລື່ອງທີ່ພວກເຮົາກ້າວໄປເຖິງປີ 2023, "O'Brien ກ່າວ.

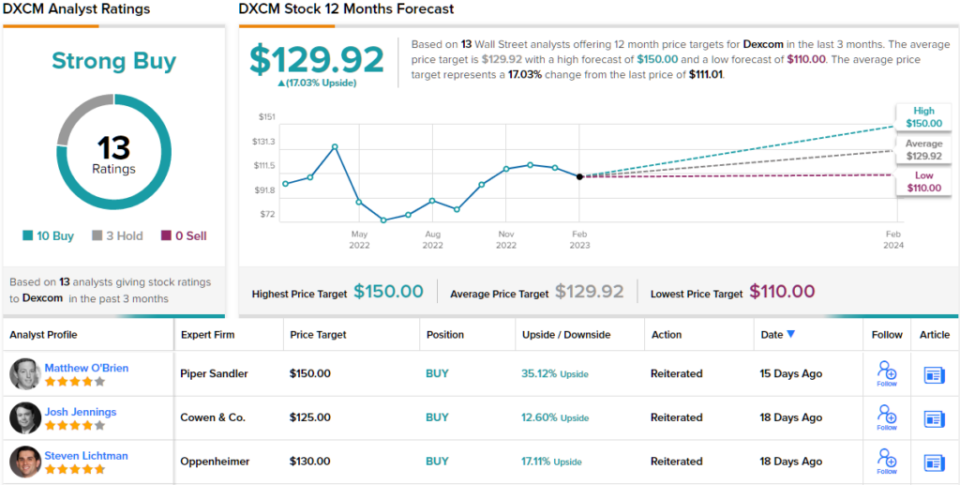

ບໍ່ແປກໃຈ, ຫຼັງຈາກນັ້ນ, O'Brien ອັດຕາ DXCM ແບ່ງປັນນ້ໍາຫນັກເກີນ (ເຊັ່ນ: ຊື້), ສະຫນັບສະຫນູນໂດຍເປົ້າຫມາຍລາຄາ $ 150. ເປົ້າຫມາຍນີ້ນໍາເອົາທ່າແຮງ upside ເປັນ 35%. (ເພື່ອເບິ່ງບັນທຶກການຕິດຕາມຂອງ O'Brien, ກົດບ່ອນນີ້)

ສ່ວນຫຼາຍເຫັນດີກັບທິດສະດີຂອງ O'Brien. ອີງໃສ່ 10 ຊື້, ທຽບກັບ 3 ຖື, ຫຼັກຊັບອ້າງການຈັດອັນດັບຄວາມເຫັນດີຂອງການຊື້ທີ່ເຂັ້ມແຂງ. ຕາມເປົ້າໝາຍສະເລ່ຍ 129.92 ໂດລາ, ຮຸ້ນດັ່ງກ່າວຈະເພີ່ມຂຶ້ນ 17% ໃນປີໜ້າ. (ເບິ່ງ DXCM ຄາດຄະເນຮຸ້ນ)

ການສື່ສານ SBA (ກຊສ)

ກ່ຽວກັບຊື່ທີ່ຮັບຮອງໂດຍອັງກິດຕໍ່ໄປຂອງພວກເຮົາແມ່ນ SBA Communications (SBAC), ຄວາມໄວ້ວາງໃຈໃນການລົງທຶນໃນອະສັງຫາລິມະສັບ (REIT) ແຕ່ເປັນອັນໜຶ່ງທີ່ເປັນເອກະລັກ. ບໍລິສັດ Boca Raton, Florida ເປັນເຈົ້າຂອງ ແລະດໍາເນີນການໂຄງສ້າງພື້ນຖານການສື່ສານໄຮ້ສາຍ ແລະໃນຄວາມເປັນຈິງແມ່ນຫນຶ່ງໃນຜູ້ໃຫ້ບໍລິການທີ່ໃຫຍ່ທີ່ສຸດຂອງພື້ນທີ່ tower ການສື່ສານໃນສະຫະລັດ, ເຊັ່ນດຽວກັນກັບມີການດໍາເນີນງານຢູ່ໃນອາເມລິກາກາງ, ແລະ Brazil, ອາຟຣິກາ, ແລະຟີລິບປິນ. ຈຸດສຸມຕົ້ນຕໍຂອງມັນແມ່ນມຸ່ງໄປສູ່ການເຊົ່າພື້ນທີ່ເສົາອາກາດຢູ່ໃນສະຖານທີ່ການສື່ສານຂອງຕົນໃຫ້ກັບຜູ້ໃຫ້ບໍລິການໄຮ້ສາຍ, ລວມທັງ Verizon, AT&T, ແລະ T-Mobile.

ຕໍາແຫນ່ງແຂງຂອງ SBAC ແມ່ນສະທ້ອນໃຫ້ເຫັນໃນລາຍໄດ້ແລະລາຍໄດ້ຂອງບໍລິສັດທີ່ເພີ່ມຂຶ້ນຢ່າງຕໍ່ເນື່ອງໃນສອງສາມໄຕມາດທີ່ຜ່ານມາ. ໃນໄຕມາດທີ່ລາຍງານຫຼ້າສຸດ, ສໍາລັບ 4Q22, ລາຍໄດ້ເພີ່ມຂຶ້ນ 15.3% ຈາກໄລຍະດຽວກັນຂອງປີກ່ອນເປັນ 686.1 ລ້ານໂດລາ, ເອົາຊະນະການໂທຂອງຖະຫນົນ 4.81 ລ້ານໂດລາ. ຢ່າງໃດກໍ່ຕາມ, ໃນຂະນະທີ່ລາຍໄດ້ສຸດທິເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍຈາກ $ 48.9 ລ້ານໃນ 4Q21 ເປັນ $ 102.6 ລ້ານແລະສົ່ງຜົນໃຫ້ 0.94 ໂດລາຕໍ່ຫຸ້ນ, ຕົວເລກຫຼຸດລົງຈາກ 1.11 ໂດລາທີ່ນັກວິເຄາະຄາດໄວ້.

Englander ເຂົ້າໄປໃນກອບທີ່ນີ້ໂດຍຜ່ານການເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍຕໍ່ການຖືຄອງຂອງລາວໃນ Q4. ລາວໄດ້ຊື້ 594,994 ຮຸ້ນໃນໄຕມາດ, ເພີ່ມຂຶ້ນເກືອບ 300% ແລະປະຈຸບັນຖືຮຸ້ນທັງຫມົດ 797,089 ຮຸ້ນ, ປະຈຸບັນມີມູນຄ່າ 206 ລ້ານໂດລາ.

Englander ມີຄວາມກະຕືລືລົ້ນຢ່າງແນ່ນອນກ່ຽວກັບອະນາຄົດຂອງ SBAC ແລະນັກວິເຄາະ Raymond James Ric Prentiss, ຜູ້ທີ່ຂຽນວ່າ: "SBAC ແມ່ນຫໍຄອຍທີ່ຕ້ອງການຂອງພວກເຮົາໃນປະຈຸບັນເນື່ອງຈາກມັນ: 1) ການສະແດງຂະຫນາດໃຫຍ່ຂອງຫໍຄອຍສະຫະລັດ; 2) AFFO ຄຸນະພາບສູງ; 3) ເສັ້ນທາງແລ່ນທີ່ຍາວກວ່າສໍາລັບການເຕີບໂຕຂອງເງິນປັນຜົນທີ່ເຂັ້ມແຂງ (ປະຈຸບັນບໍລິສັດຈ່າຍເງິນປັນຜົນປະຈໍາໄຕມາດຂອງ $ 0.85 ຕໍ່ຫຸ້ນ); ແລະ 4) ຄວາມສາມາດທີ່ພິສູດໃຫ້ເຫັນໃນການຈັດສັນທຶນຢ່າງມີໂອກາດ ລວມທັງການຊື້ຫຸ້ນຄືນ.”

ອີງໃສ່ການປະເມີນນັ້ນ, Prentiss ອັດຕາ SBAC ເປັນການຊື້ທີ່ເຂັ້ມແຂງແລະມີເປົ້າຫມາຍລາຄາທີ່ຕັ້ງໄວ້ທີ່ $ 334. ຖ້າຕົວເລກດັ່ງກ່າວບັນລຸໄດ້, ນັກລົງທຶນຈະນັ່ງຢູ່ໃນອັດຕາຜົນຕອບແທນປະມານ 29% ຕໍ່ປີຈາກປະຈຸບັນ. (ເພື່ອເບິ່ງບັນທຶກການຕິດຕາມຂອງ Prentiss, ກົດບ່ອນນີ້)

ຕອນນີ້ຫັນໄປສູ່ສ່ວນທີ່ເຫຼືອຂອງຖະຫນົນ, ບ່ອນທີ່ SBAC ໄດ້ຮັບການສະຫນັບສະຫນູນຢ່າງຫຼວງຫຼາຍ. ການຂັດຂວາງສອງຄວາມບໍ່ຄ່ອຍເຊື່ອງ່າຍໆ, ທັງຫມົດ 10 ການທົບທວນຄືນທີ່ຜ່ານມາຂອງນັກວິເຄາະອື່ນໆແມ່ນໃນທາງບວກ, ເຮັດໃຫ້ທັດສະນະທີ່ເຫັນເປັນເອກະສັນຢູ່ທີ່ນີ້ເປັນ Strong Buy. ຮຸ້ນຄາດວ່າຈະແຂງຄ່າ ~27% ໃນປີຂ້າງຫນ້າ, ພິຈາລະນາເປົ້າຫມາຍສະເລ່ຍຢູ່ທີ່ $328.82. (ເບິ່ງ SBAC ຄາດຄະເນ)

ເພື່ອຊອກຫາແນວຄວາມຄິດທີ່ດີ ສຳ ລັບການຊື້ຂາຍຮຸ້ນໃນການປະເມີນມູນຄ່າທີ່ ໜ້າ ສົນໃຈ, ເຂົ້າໄປທີ່ TipRanks ' ຫຼັກຊັບທີ່ດີທີ່ສຸດທີ່ຈະຊື້, ເຄື່ອງມືທີ່ເປີດຕົວ ໃໝ່ ທີ່ສາມາດລວມຄວາມເຂົ້າໃຈດ້ານທຶນຮຸ້ນຂອງ TipRanks ທັງ ໝົດ.

ການປະຕິເສດ: ຄວາມຄິດເຫັນທີ່ສະແດງຢູ່ໃນບົດຄວາມນີ້ແມ່ນພຽງແຕ່ຄວາມຄິດເຫັນຂອງນັກວິເຄາະທີ່ໂດດເດັ່ນເທົ່ານັ້ນ. ເນື້ອໃນແມ່ນເພື່ອ ນຳ ໃຊ້ເພື່ອຈຸດປະສົງຂໍ້ມູນຂ່າວສານເທົ່ານັ້ນ. ມັນມີຄວາມ ສຳ ຄັນຫຼາຍທີ່ຈະເຮັດການວິເຄາະຂອງທ່ານເອງກ່ອນທີ່ຈະລົງທືນ.

ທີ່ມາ: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html