ເວົ້າວ່າ 'ຍານພາຫະນະໄຟຟ້າ' ໃນມື້ນີ້, ແລະ Elon Musk ອາດຈະເປັນສະມາຄົມທໍາອິດທີ່ຈະມາໃນໃຈ. ຫຼັງຈາກທີ່ທັງຫມົດ, ລາວເປັນເຄື່ອງຈັກຫົວຂໍ້ - ແຕ່ບໍລິສັດ Tesla ຂອງລາວໄດ້ພິສູດວ່າຕະຫຼາດ EV ສາມາດມີກໍາໄລສໍາລັບຜູ້ຜະລິດລົດໃຫຍ່ແລະນັກລົງທຶນຄືກັນ.

ແຕ່ລົດບໍ່ແມ່ນເກມດຽວໃນຕົວເມືອງສໍາລັບນັກລົງທຶນທີ່ຕ້ອງການຊື້ໃນຂະແຫນງ EV, ແລະຫຼັກຊັບທີ່ມີມູນຄ່າບໍ່ຈໍາເປັນທີ່ຈະຕ້ອງມີລາຄາລະດັບ Tesla. EVs ກໍາລັງນໍາເອົາເທກໂນໂລຍີທີ່ສະຫນັບສະຫນູນແລະໂຄງສ້າງພື້ນຖານຕ່າງໆມາກັບພວກເຂົາ, ຈາກຜູ້ຜະລິດແບດເຕີຣີ້ຈົນເຖິງບໍລິສັດສາກໄຟ, ແລະນັກລົງທຶນທີ່ມີຄວາມຊໍານິຊໍານານສາມາດຊອກຫາໂອກາດທີ່ເຫມາະສົມໃນເຄືອຂ່າຍສະຫນັບສະຫນູນນັ້ນ.

ໃນມື້ນີ້, ພວກເຮົາຈະເບິ່ງເຂົ້າໄປໃນບໍລິສັດຊາດ. ໃນຂະນະທີ່ພວກເຂົາອາດຈະບໍ່ຂະຫຍາຍການອຸທອນດຽວກັນກັບຜູ້ຜະລິດລົດ, ລົດເຫຼົ່ານັ້ນຈະບໍ່ໄປໄກຫຼາຍໂດຍບໍ່ມີໂຄງສ້າງພື້ນຖານການສາກໄຟທີ່ບໍລິສັດສະຫນັບສະຫນູນຂອງພວກເຂົາຈະສາມາດໃຊ້ໄດ້. ໃນຄວາມເປັນຈິງ, ຕະຫຼາດໂຄງລ່າງ EV ຄາດວ່າຈະບັນລຸຫຼາຍກວ່າ 207.5 ຕື້ໂດລາໃນປີ 2030.

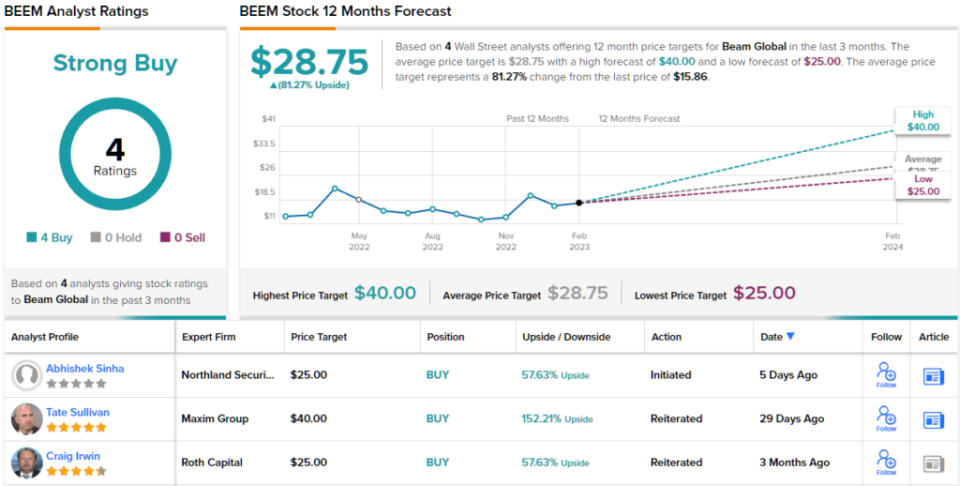

ພວກເຮົາສາມາດໄດ້ຮັບການລົດຊາດຂອງໂອກາດທີ່ນີ້ໂດຍການເບິ່ງບາງສ່ວນຂອງຫຼັກຊັບການສາກໄຟຫຼິ້ນບໍລິສຸດເຫຼົ່ານັ້ນ. ການນໍາໃຊ້ ເວທີ TipRanks, ພວກເຮົາໄດ້ກໍານົດສອງຊື່ດັ່ງກ່າວ; ແຕ່ລະອັນມີຄະແນນ 'ການຊື້ທີ່ເຂັ້ມແຂງ' ຈາກຊຸມຊົນນັກວິເຄາະ, ແລະສະເຫນີທ່າແຮງດ້ານບວກຫຼາຍ. ພວກເຮົາກໍາລັງເວົ້າຫຼາຍກວ່າ 50% ຢູ່ທີ່ນີ້.

Beam ທົ່ວໂລກ (Beem)

ຫຼັກຊັບທໍາອິດທີ່ພວກເຮົາຈະເບິ່ງແມ່ນ Beam Global, ບໍລິສັດທີ່ເຮັດວຽກຢູ່ໃນຜະລິດຕະພັນພະລັງງານສະອາດສໍາລັບການສາກໄຟ EV. Beam ມີການສາກຜະລິດຕະພັນໃນການດໍາເນີນງານໃນທົ່ວ 13 ລັດສະຫະລັດ, ໃນ 96 ຕົວເມືອງ. ຜະລິດຕະພັນຫຼັກໃນບັນດາຜະລິດຕະພັນເຫຼົ່ານີ້ແມ່ນ EV ARC, ລະບົບການສາກໄຟ EV ແບບນອກລະບົບທໍາອິດ, ບໍ່ມີໃບອະນຸຍາດ, ນໍາໃຊ້ຢ່າງໄວວາ.

ລະບົບດັ່ງກ່າວໄດ້ຖືກອອກແບບສໍາລັບການນໍາໃຊ້ນອກຕາຂ່າຍໄຟຟ້າ, ດຶງພະລັງງານຈາກແຜງແສງອາທິດທີ່ປະກອບຂອງຕົນ, ແລະມີຂະຫນາດທີ່ເຫມາະສົມກັບບ່ອນຈອດລົດມາດຕະຖານຫຼືປະມານ - ບ່ອນຈອດລົດໃດກໍ່ຕາມສາມາດກາຍເປັນຈຸດສາກໄຟ EV ໄດ້. ບໍ່ມີຄວາມຈໍາເປັນໃນການກໍ່ສ້າງທີ່ສໍາຄັນສໍາລັບການນໍາໃຊ້, ແລະດັ່ງນັ້ນບໍ່ມີການແບ່ງເຂດທ້ອງຖິ່ນຫຼືການອະນຸຍາດ, ບໍ່ວ່າຈະ.

ໃນເດືອນພະຈິກທີ່ຜ່ານມາ, ບໍລິສັດໄດ້ລາຍງານສະຖິຕິປະຈໍາໄຕມາດຂອງ $ 6.6 ລ້ານໃນລາຍຮັບທັງຫມົດສໍາລັບ Q3 ຂອງປີງົບປະມານ 2022, ສໍາລັບການເພີ່ມຂຶ້ນ 227% ໃນປີທີ່ຜ່ານມາ. ຜົນປະໂຫຍດເຫຼົ່ານີ້ໄດ້ຖືກກະຕຸ້ນໂດຍການຊະນະຫຼາຍຄັ້ງທີ່ບໍລິສັດໄດ້ຮັບໃນສັນຍາໃຫມ່, ລວມທັງຄໍາສັ່ງ 29.4 ລ້ານໂດລາສະຫະລັດຈາກກອງທັບສະຫະລັດ; ຄໍາສັ່ງ 11.6 ລ້ານໂດລາສະຫະລັດຈາກກົມນັກຮົບເກົ່າ; ແລະຄໍາສັ່ງ 5.3 ລ້ານໂດລາຈາກນະຄອນນິວຢອກ.

ໃນອາທິດນັບຕັ້ງແຕ່ການປ່ອຍ Q3, Beam ໄດ້ປະກາດຂ່າວໃນທາງບວກເພີ່ມເຕີມ, ລວມທັງ, ໃນເດືອນມັງກອນ, ສັນຍາການຂະຫຍາຍຄໍາສັ່ງກັບລັດຄາລິຟໍເນຍແລະລັດຖະບານກາງລວມທັງຫມົດຫຼາຍກວ່າ $ 6.6 ລ້ານ. ໃນຂະຫນາດທີ່ນ້ອຍກວ່າ, ໃນເດືອນມັງກອນ, Beam ໄດ້ຮັບຄໍາສັ່ງຈາກ Dallas County Texas ມູນຄ່າ $ 500,000 ສໍາລັບ 6 ລະບົບ off-grid EV ARC.

ປັດໄຈທົ່ວໄປໃນຄໍາສັ່ງໃຫມ່ເຫຼົ່ານີ້ແມ່ນຄວາມສາມາດຂອງບໍລິສັດທີ່ຈະນໍາໃຊ້ຜະລິດຕະພັນຢ່າງໄວວາແລະເຮັດໃຫ້ມັນເຂົ້າໄປໃນການປະຕິບັດທີ່ມີຕໍາ່ສຸດທີ່ຂອງ fuss. ນັ້ນແມ່ນບັນດານັກລົງທຶນຕົ້ນຕໍຄວນເຂົ້າໃຈກ່ຽວກັບ Beam, ອີງຕາມນັກວິເຄາະ Northland Abhishek Sinha.

"ຄວາມສາມາດແລະຄວາມສາມາດໃນການຂະຫຍາຍໄດ້ຢ່າງໄວວາ, ຄ່າໃຊ້ຈ່າຍໃນການເປັນເຈົ້າຂອງທັງຫມົດຕ່ໍາ, ມີຄວາມສ່ຽງຕໍ່ການເກີດໄຟໄຫມ້, ຄວາມບໍ່ເຊື່ອຖືກັບບໍລິສັດ EV Charging, ມີການແກ້ໄຂການຕິດຕາມແລະເກັບຮັກສາແສງຕາເວັນທີ່ມີສິດທິບັດທັງຫມົດເຮັດໃຫ້ຜະລິດຕະພັນຂອງ BEEM ມີຄວາມແຕກຕ່າງຫຼາຍທຽບກັບສິ່ງທີ່ຕະຫຼາດມີໃຫ້. ແນ່ນອນວ່າ, ຜະລິດຕະພັນຂອງ BEEM ແມ່ນລາຄາແພງກວ່າຫຼາຍ ($60K/unit) ທຽບກັບເຄື່ອງສາກລະດັບ 2 ປົກກະຕິ ($2-4K/unit). ຢ່າງໃດກໍ່ຕາມ, ຫຼັງຈາກປັດໄຈຄ່າໃຊ້ຈ່າຍສໍາລັບວຽກງານກໍ່ສ້າງ (ການຂຸດຂຸມ, ການຂຸດເຈາະ, ການຕິດຕັ້ງໄຟຟ້າ) ແລະຄ່າໄຟຟ້າ, ຜະລິດຕະພັນຂອງ BEEM ອອກມາລາຄາຖືກກວ່າ. ໃນທຸກໆກໍລະນີທີ່ BEEM ໄດ້ນໍາໃຊ້ຫນ່ວຍງານຂອງຕົນມາເຖິງຕອນນັ້ນ, ຄ່າໃຊ້ຈ່າຍຂອງຫນ່ວຍງານຂອງຕົນແມ່ນຫນ້ອຍກ່ວາຄ່າໃຊ້ຈ່າຍໃນການກໍ່ສ້າງທີ່ຫຼີກລ່ຽງໄດ້ທີ່ຈະຕ້ອງໄດ້ໃຊ້ເຄື່ອງສາກໄຟໃນສະຖານທີ່ທີ່ພວກເຂົາໄດ້ຖືກນໍາໄປໃຊ້, "Sinha ອະທິບາຍ.

ໂດຍສະຫຼຸບ, Sinha ຂຽນວ່າ, "ຍ້ອນເສັ້ນທາງທີ່ຜ່ານມາໃນພື້ນທີ່ສາກໄຟ EV, ພວກເຮົາເຊື່ອວ່າ BEEM ສະເຫນີຂໍ້ສະເຫນີທີ່ແຕກຕ່າງກັນແລະຈຸດເຂົ້າທີ່ຫນ້າສົນໃຈ."

ເພື່ອເຮັດສິ່ງນີ້, Sinha ໃຫ້ຮຸ້ນ BEEM ລາຄາເປົ້າຫມາຍ 25 ໂດລາ, ຊີ້ໃຫ້ເຫັນທ່າແຮງ upside ແຂງ 58% ໃນ 12 ເດືອນຂ້າງຫນ້າ. ເປົ້າຫມາຍ bullish ຂອງລາວສະຫນັບສະຫນູນການຈັດອັນດັບ Outperform (ie Buy) ຂອງລາວ. (ເພື່ອເບິ່ງບັນທຶກການຕິດຕາມຂອງ Sinha, ກົດບ່ອນນີ້)

ດັ່ງນັ້ນ, ນັ້ນແມ່ນທັດສະນະຂອງ Northland, ສ່ວນທີ່ເຫຼືອຂອງຖະຫນົນເຮັດໃຫ້ຄວາມສົດໃສດ້ານຂອງ BEEM ແມ່ນຫຍັງ? ທັງຫມົດແມ່ນຢູ່ໃນເຮືອ, ຍ້ອນວ່າມັນເກີດຂຶ້ນ. ຮຸ້ນດັ່ງກ່າວມີຄະແນນຄວາມເຫັນດີຂອງການຊື້ທີ່ເຂັ້ມແຂງ, ອີງໃສ່ການເປັນເອກະສັນກັນ 4 ການຊື້ທີ່ຜ່ານມາ. ຍິ່ງໄປກວ່ານັ້ນ, ເປົ້າຫມາຍສະເລ່ຍ 28.75 ໂດລາ, ຊີ້ໃຫ້ເຫັນວ່າຮຸ້ນມີພື້ນທີ່ສໍາລັບການເຕີບໂຕ ~ 81% ໃນປີຂ້າງຫນ້າ.

(ເບິ່ງ ການຄາດຄະເນຫຼັກຊັບ BEEM)

Wallbox NV (WBX)

ບໍລິສັດຕໍ່ໄປທີ່ພວກເຮົາຈະເບິ່ງ, Wallbox ທີ່ອີງໃສ່ແອສປາໂຍນ, ໄດ້ສ້າງຊຸດຂອງການແກ້ໄຂການສາກໄຟ EV ທີ່ສະຫຼາດແລະສາມາດປັບໄດ້. ສາຍຜະລິດຕະພັນຂອງບໍລິສັດປະກອບມີເຄື່ອງຊາດທີ່ເຂົ້າກັນໄດ້ກັບຄວາມຫລາກຫລາຍຂອງຄວາມຕ້ອງການຂອງລູກຄ້າ: ການຄ້າແລະທີ່ຢູ່ອາໄສ, ປະເພດ 1 ແລະປະເພດ 2 ການເຊື່ອມຕໍ່ charger ຍານພາຫະນະ. ຮູບແບບການຕິດຕັ້ງເຄື່ອງສາກໄຟທີ່ຢູ່ອາໃສມີຄຸນສົມບັດເພີ່ມເຕີມຂອງການເຮັດວຽກສອງທິດທາງ, ອະນຸຍາດໃຫ້ລູກຄ້າສາມາດປ່ອຍພະລັງງານຂອງ EV ທີ່ສາກເຕັມແລ້ວກັບຄືນສູ່ເຮືອນ - ຫຼືແມ້ກະທັ້ງໃສ່ຕາຂ່າຍໄຟຟ້າ.

Wallbox ເຫັນລາຍໄດ້ເປັນສະຖິຕິໃນໄຕມາດທີ່ລາຍງານຫຼ້າສຸດຂອງມັນ. ໃນບົດລາຍງານນັ້ນ, ສໍາລັບ 3Q22, ບໍລິສັດໄດ້ລົງບັນຊີລາຍການສູງສຸດຂອງ 44.1 ລ້ານເອີໂຣ (47.3 ລ້ານໂດລາສະຫະລັດ), ເພີ່ມຂຶ້ນ 140% ໃນປີທີ່ຜ່ານມາ. ຜົນກໍາໄລຂອງບໍລິສັດໄດ້ຮັບການສະຫນັບສະຫນູນຈາກປັດໃຈຈໍານວນຫນຶ່ງ, ລວມທັງການຂາຍເຄື່ອງຊາດປະມານ 67,000 - ຈໍານວນທັງຫມົດເພີ່ມຂຶ້ນ 93% y / ປີ.

ນອກຈາກນັ້ນ, Wallbox ໄດ້ເຫັນການເພີ່ມຂຶ້ນໃນຕະຫຼາດສະຫະລັດ. ບໍລິສັດໄດ້ເລີ່ມຂຶ້ນສາຍການຜະລິດຢູ່ທີ່ສະຖານທີ່ໃຫມ່ຂອງຕົນໃນ Arlington, Texas ໃນລະຫວ່າງ Q3, ແລະເຫັນວ່າການເຕີບໃຫຍ່ຂອງລາຍໄດ້ໃນພາກເຫນືອຂອງອາເມລິກາເຫນືອໄດ້ບັນລຸເຖິງ 535% ສໍາລັບໄຕມາດ. ສຸດທ້າຍ, Wallbox ໄດ້ບັນທຶກການສັ່ງຊື້ຄັ້ງທຳອິດສຳລັບສະຖານີສາກໄວ Hypernova 400 ກິໂລວັດ DC ໃໝ່ຂອງມັນ – ແລະ ຜະລິດຕະພັນທີ່ອອກແບບມາສະເພາະເພື່ອຕອບສະໜອງຄວາມຕ້ອງການເງິນອຸດໜູນຂອງລັດຖະບານສະຫະລັດໃນປະຈຸບັນ.

ເປັນທີ່ໜ້າສົນໃຈທີ່ສັງເກດວ່າການຂະຫຍາຍຕົວອັນໃຫຍ່ຫຼວງຂອງການສາກໄຟ EV – ເຊິ່ງຍົກຕົວຢ່າງຈາກຜົນຂອງ Wallbox ຂອງອາເມລິກາເໜືອ – ສະເໜີໃຫ້ໂອກາດສໍາລັບກິດຈະກໍາການລວມຕົວ ແລະການຊື້ກິດຈະການໃນຂະແໜງນີ້. ບໍລິສັດ charger EV, ຂະຫນາດໃຫຍ່ແລະຂະຫນາດນ້ອຍ, ຈະຊອກຫາການເພີ່ມຂະຫນາດແລະຂະຫຍາຍຫຼັກຊັບຜະລິດຕະພັນເພື່ອຕອບສະຫນອງຄວາມຕ້ອງການຂອງຜູ້ບໍລິໂພກທີ່ບໍ່ພຽງພໍ - ແລະ M&A, ຖ້າເງິນມີ, ແມ່ນເສັ້ນທາງທີ່ໄວທີ່ສຸດ. ການຊື້ Volta ໂດຍ Shell ທີ່ຜ່ານມາ, ສໍາລັບເງິນສົດ 169 ລ້ານໂດລາ, ເປັນຕົວຢ່າງທີ່ດີ, ຍ້ອນວ່າມັນເຮັດໃຫ້ເຄືອຂ່າຍສະຖານີສາກໄຟຂອງ Volta ທີ່ມີການໂຄສະນາໃນສະຖານທີ່ສໍາລັບ Shell ເພື່ອຂະຫຍາຍອອກໄປ.

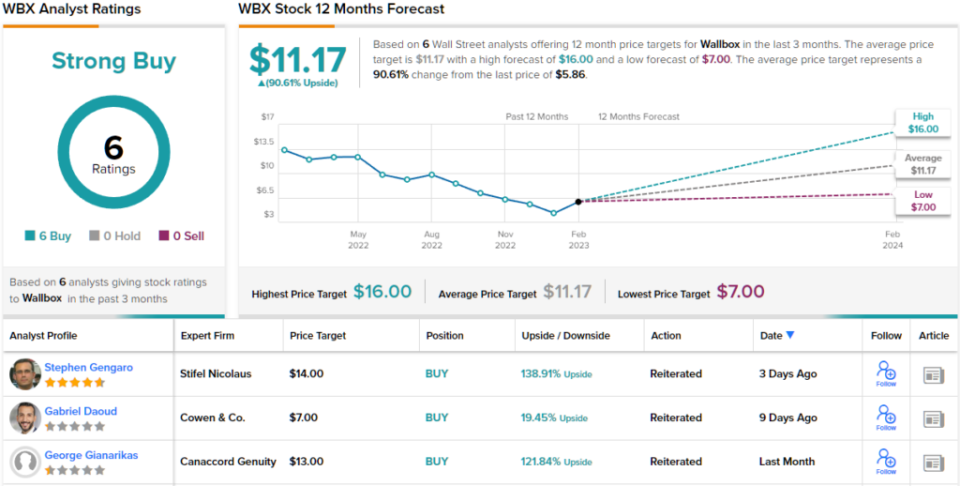

ໃນຄວາມເປັນຈິງ, ນັກວິເຄາະ Canaccord George Gianarikas ເຫັນຄວາມປາຖະຫນາຂອງບໍລິສັດຂະຫນາດໃຫຍ່ທີ່ຈະຂະຫຍາຍໂດຍຜ່ານການຂຸດຄົ້ນຂອງບໍລິສັດຂະຫນາດນ້ອຍ - ໂດຍການຈັດການສັນຍາທີ່ມີກໍາໄລຫຼື M&A - ເປັນບວກສຸດທິສໍາລັບ Wallbox, ແລະຄາດຄະເນວ່າບໍລິສັດຈະສ້າງຄວາມສໍາພັນກັບ BP.

"ພວກເຮົາເຫັນວ່າການສຸມໃສ່ຍຸດທະສາດກ່ຽວກັບການສາກໄຟ EV ເປັນບວກສໍາລັບ Wallbox ເນື່ອງຈາກວ່າບໍລິສັດຍັງຄົງເປັນຊັບສິນທີ່ສໍາຄັນເນື່ອງຈາກຊຸດຜະລິດຕະພັນທີ່ມີຄວາມແຕກຕ່າງແລະດີທີ່ສຸດໃນຊັ້ນຮຽນ. ໃນຫຼາຍປີຂ້າງຫນ້າ,” Gianarikas ກ່າວ.

ຄໍາເຫັນເຫຼົ່ານີ້ສະຫນອງການສະຫນັບສະຫນູນຢ່າງຫນັກແຫນ້ນສໍາລັບການຈັດອັນດັບການຊື້ຂອງ Gianarikas ໃນຫຼັກຊັບ WBX, ແລະເປົ້າຫມາຍລາຄາ $ 13 ຂອງລາວຫມາຍເຖິງທ່າແຮງ upside ໃນປີຫນຶ່ງຂອງ 122%. (ເພື່ອເບິ່ງບັນທຶກການຕິດຕາມຂອງ Gianarikas, ກົດບ່ອນນີ້)

ນັກວິເຄາະອື່ນໆມີຄວາມເຫັນດີນໍາບໍ? ພວກເຂົາແມ່ນ. ພຽງແຕ່ການຊື້ການຈັດອັນດັບ, 6 ທີ່ຈະແນ່ນອນ, ໄດ້ຖືກອອກໃນສາມເດືອນທີ່ຜ່ານມາ. ດັ່ງນັ້ນ, ຂໍ້ຄວາມແມ່ນຈະແຈ້ງ: WBX ແມ່ນການຊື້ທີ່ເຂັ້ມແຂງ. ຫຸ້ນແມ່ນລາຄາ 5.86 ໂດລາ ແລະ ເປົ້າໝາຍລາຄາສະເລ່ຍ 11.17 ໂດລາ ຊີ້ບອກເຖິງພື້ນທີ່ສໍາລັບການເຕີບໂຕ 91%. (ເບິ່ງ ທະນາຄານ WBX ຄາດຄະເນ)

ເພື່ອຊອກຫາແນວຄວາມຄິດທີ່ດີ ສຳ ລັບການຊື້ຂາຍຮຸ້ນໃນການປະເມີນມູນຄ່າທີ່ ໜ້າ ສົນໃຈ, ເຂົ້າໄປທີ່ TipRanks ' ຫຼັກຊັບທີ່ດີທີ່ສຸດທີ່ຈະຊື້, ເຄື່ອງມືທີ່ລວມເອົາຄວາມເຂົ້າໃຈກ່ຽວກັບຊັບສິນຂອງ TipRanks ທັງໝົດ.

ຂໍ້ສັງເກດ: ຄວາມຄິດເຫັນທີ່ສະແດງອອກໃນບົດຄວາມນີ້ແມ່ນພຽງແຕ່ຄວາມຄິດເຫັນຂອງນັກວິເຄາະທີ່ໂດດເດັ່ນເທົ່ານັ້ນ. ເນື້ອໃນແມ່ນເພື່ອ ນຳ ໃຊ້ເພື່ອຈຸດປະສົງຂໍ້ມູນຂ່າວສານເທົ່ານັ້ນ. ມັນມີຄວາມ ສຳ ຄັນຫຼາຍທີ່ຈະເຮັດການວິເຄາະຂອງທ່ານເອງກ່ອນທີ່ຈະລົງທືນ.

ທີ່ມາ: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html