ຜູ້ໃຫຍ່ໄວໜຸ່ມຫຼາຍຄົນເລືອກທີ່ຈະອາໄສຢູ່ເຮືອນກັບພໍ່ແມ່ຂອງເຂົາເຈົ້າ — ແຕ່ເຂົາເຈົ້າຫຼາຍຄົນໃຊ້ສິ່ງທີ່ເຂົາເຈົ້າປະຢັດຄ່າເຊົ່າເພື່ອໃຊ້ຖົງມືຜູ້ອອກແບບ ແລະເຄື່ອງປະດັບລາຄາແພງແທນ.

ນັກວິເຄາະ Morgan Stanley ກ່າວວ່າ ພວກໄວໜຸ່ມເຫຼົ່ານີ້ມີບ່ອນຫວ່າງຫລາຍຂຶ້ນໃນງົບປະມານຂອງເຂົາເຈົ້າໃນການໃຊ້ຈ່າຍທີ່ມີຄວາມພິຈາລະນາ ແລະກຳລັງຊ່ວຍຊຸກຍູ້ ຂະຫຍາຍຕົວຢູ່ໃນອຸດສາຫະກໍາສິນຄ້າຟຸ່ມເຟືອຍ.

ຢ່າພາດ

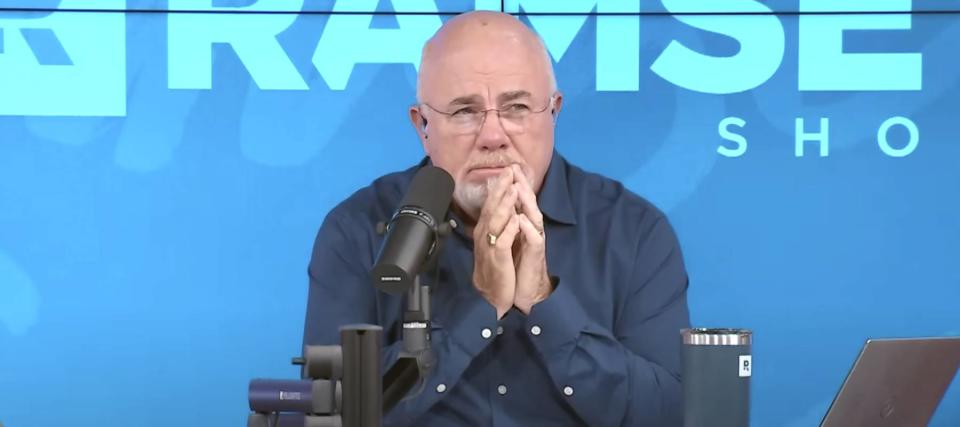

ຜູ້ຂຽນທາງດ້ານການເງິນສ່ວນບຸກຄົນແລະນັກວິທະຍຸ Dave Ramsey ໄດ້ວິພາກວິຈານແນວໂນ້ມໃນ The Ramsey Show, ເອີ້ນມັນວ່າ "ລົດໄຟຕົກ."

“ດັ່ງນັ້ນ, ໃຫ້ຂ້ອຍເວົ້າກົງໆ. ເຈົ້າອາໄສຢູ່ໃນຫ້ອງໃຕ້ດິນຂອງແມ່ຂອງເຈົ້າ, ແຕ່ເຈົ້າໄດ້ຮັບກະເປົາເງິນຄູຝຶກສອນ,” Ramsey ເວົ້າ. “ນີ້ແມ່ນສິ່ງທີ່ຈະເກີດຂຶ້ນ — ທ່ານບໍ່ສາມາດຫຼີກເວັ້ນການຊີວິດ, ມັນມາສໍາລັບ butt ຂອງທ່ານ. ແມ່ບໍ່ສາມາດປົກປ້ອງເຈົ້າໄດ້.”

ບໍ່ວ່າເຈົ້າເປັນຜູ້ໃຫຍ່ທີ່ອາໄສຢູ່ກັບພໍ່ແມ່ຂອງເຈົ້າ ຫຼືເຈົ້າມີລູກທີ່ບໍ່ໄດ້ອອກຈາກຮັງ, ກົດລະບຽບງ່າຍໆເຫຼົ່ານີ້ສາມາດຊ່ວຍໄດ້ ຖ້າເຮືອນຂອງຄອບຄົວເລີ່ມມີຄວາມແອອັດເລັກນ້ອຍ.

ເປັນຫຍັງຜູ້ໃຫຍ່ຍັງຢູ່ໃນບ້ານ?

ເກືອບເຄິ່ງໜຶ່ງຂອງໄວໜຸ່ມທັງໝົດທີ່ມີອາຍຸແຕ່ 18 ຫາ 29 ປີ ແມ່ນຢູ່ກັບພໍ່ແມ່ຂອງເຂົາເຈົ້າ - ລະດັບສູງສຸດນັບຕັ້ງແຕ່ປີ 1940 - ອີງຕາມຂໍ້ມູນຂອງສໍາມະໂນຄົວສະຫະລັດ.

ການດຳລົງຊີວິດຫຼາຍລຸ້ນຄົນນັບມື້ນັບເພີ່ມຂຶ້ນຢ່າງບໍ່ຢຸດຢັ້ງໃນ 19 ທົດສະວັດທີ່ຜ່ານມາ, ເຖິງແມ່ນວ່າຜົນສະທ້ອນທາງດ້ານເສດຖະກິດຂອງໂລກລະບາດໂຄວິດ-XNUMX ໄດ້ເຮັດໃຫ້ມີຄວາມສຳຄັນຕໍ່ທ່າອ່ຽງ, ໂດຍມີຫຼາຍຄົນ. ຜູ້ໃຫຍ່ "boomeranging" ກັບບ້ານ.

ໃນຂະນະທີ່ເຈົ້າພາບຂອງ The Ramsey Show ອ້າງວ່າເດັກນ້ອຍຜູ້ໃຫຍ່ເຫຼົ່ານີ້ຖືກ "ເປີດໃຊ້ງານ" ແລະ "coddled", ຫຼາຍຄົນບໍ່ສາມາດທີ່ຈະດໍາລົງຊີວິດດ້ວຍຕົນເອງໃນສະພາບເສດຖະກິດໃນປະຈຸບັນ.

ການເພີ່ມຂຶ້ນຂອງຄ່າເຊົ່າແລະ ອັດຕາການຈໍານອງສູງ ໄດ້ເຮັດໃຫ້ມັນມີຄວາມຫຍຸ້ງຍາກຫຼາຍທີ່ຈະຍ້າຍອອກ. ແລະອັດຕາເງິນເຟີ້ສູງກໍາລັງສົ່ງຜົນກະທົບຕໍ່ທຸກສິ່ງທຸກຢ່າງຈາກອາຍແກັສໄປຫາຮ້ານຂາຍເຄື່ອງແຫ້ງ, ໃນຂະນະທີ່ ການຂຶ້ນອັດຕາດອກເບ້ຍ ກໍາລັງເພີ່ມຄ່າໃຊ້ຈ່າຍໃນການກູ້ຢືມ.

ບົດລາຍງານຂອງ Morgan Stanley ຍັງເວົ້າວ່າພວກເຂົາຍັງອາດຈະຖືກຂັບເຄື່ອນໂດຍປັດໃຈສັງຄົມວິທະຍາອື່ນໆ, ເຊັ່ນ: ການລົງທະບຽນໃນການສຶກສາຊັ້ນສູງແລະການແຕ່ງງານໃນຊີວິດຕໍ່ມາ.

ສິ່ງທີ່ທ່ານຄວນເຮັດກັບເງິນສົດພິເສດ

ມີຜົນປະໂຫຍດການປະຕິບັດຫຼາຍຢ່າງກັບການດໍາລົງຊີວິດກັບພໍ່ແມ່ຂອງທ່ານ, ແຕ່ມັນສໍາຄັນທີ່ທ່ານຍັງໃຊ້ເວລານີ້ເພື່ອເຮັດວຽກໄປສູ່ເປົ້າຫມາຍຂອງທ່ານ, ເຊັ່ນ: ກາຍເປັນເອກະລາດທາງດ້ານການເງິນ.

“ບັນຫາແມ່ນເຈົ້າມີໜີ້ສິນ, ເຈົ້າຫາເງິນບໍ່ພຽງພໍ ແລະເຈົ້າບໍ່ໄດ້ເຮັດພຽງພໍທີ່ຈະອອກໄປປ່ຽນມັນ. ແມ່ແລະພໍ່ບໍ່ສາມາດເຮັດສິ່ງນີ້ໃຫ້ກັບເຈົ້າໄດ້,” Jade Warshaw ເຈົ້າພາບຮ່ວມຂອງ Ramsey Show ກ່າວ.

ນີ້ແມ່ນສາມວິທີທີ່ຈະສຸມໃສ່ສຸຂະພາບທາງດ້ານການເງິນຂອງທ່ານແທນທີ່ຈະເປັນ splurging ໃນລາຍການຟຸ່ມເຟືອຍ.

1. ຢ່າຊື້ດຽວນີ້ ແລະຈ່າຍພາຍຫຼັງ

ໄດ້ ເພີ່ມຂຶ້ນຂອງການຊື້ໃນປັດຈຸບັນ, ຈ່າຍຕໍ່ມາ ທາງເລືອກ (BNPL) ໃນເວລາຈ່າຍເງິນໄດ້ເຮັດໃຫ້ມັນງ່າຍຂຶ້ນສໍາລັບຜູ້ບໍລິໂພກອາຍຸນ້ອຍໃນການຊື້ສິນຄ້າຟຸ່ມເຟືອຍລາຄາແພງ, ບັນທຶກ Quartz. ແຕ່ຖ້າບໍ່ໃຊ້ຢ່າງມີຄວາມຮັບຜິດຊອບ, ຄຸນສົມບັດການເງິນສາມາດຂັບໄລ່ຜູ້ຊື້ເຄື່ອງເຂົ້າໄປໃນຫນີ້ສິນ.

ຖ້າທ່ານບໍ່ມີເງິນພຽງພໍໃນທະນາຄານເພື່ອສະຫນອງເງິນໃນຖົງ Prada, ຢ່າອີງໃສ່ BNPL ເພື່ອຊ່ວຍທ່ານຄຸ້ມຄອງຄ່າໃຊ້ຈ່າຍໃນງວດ. ມີຄວາມສ່ຽງຫຼາຍທີ່ຈະເບິ່ງອອກ.

ໃນຂະນະທີ່ບາງແຜນ BNPL ມາພ້ອມກັບດອກເບ້ຍສູນຫຼືຄ່າທໍານຽມຊັກຊ້າ - ເຮັດໃຫ້ພວກເຂົາເປັນທາງເລືອກທີ່ນິຍົມທີ່ຈະດໍາເນີນການ ໜີ້ ສິນບັດເຄດິດ — ຄ່າບໍລິການອາດຈະເລີ່ມເພີ່ມຂຶ້ນຖ້າທ່ານພາດການຈ່າຍເງິນ.

ພິຈາລະນາການເຮັດວຽກກ່ຽວກັບແຜນການທີ່ຈະລົບລ້າງຫນີ້ສິນທີ່ມີຢູ່ແລ້ວຂອງທ່ານ (ແທນທີ່ຈະເພີ່ມມັນ) ເຊັ່ນ: ການຈ່າຍໃບບິນຄ່າຂອງທ່ານທັງຫມົດແລະທັນເວລາຫຼື ລວມເງິນກູ້ຫຼາຍອັນເປັນອັນດຽວ ຖ້າພວກເຂົາຍາກທີ່ຈະຕິດຕາມ.

ອ່ານຕື່ມ: ນີ້ແມ່ນຈຳນວນເງິນທີ່ຄົວເຮືອນຊາວອາເມຣິກັນຄົນຊັ້ນກາງໂດຍສະເລ່ຍເຮັດໄດ້ — ເຈົ້າຈະເກັບເງິນໄດ້ແນວໃດ?

2. ຢຸດກັບ Shein hauls

ໃນຂະນະທີ່ມັນສາມາດລໍ້ລວງໃຫ້ indulge ໃນເຄື່ອງນຸ່ງລາຄາຖືກ, ໂດຍສະເພາະ mimics ຂອງຍີ່ຫໍ້ລາຄາແພງ, ພະຍາຍາມທີ່ຈະບໍ່ໄດ້ຮັບການປະຕິບັດທັນທີ.

ຮ້ານຄ້າປີກແຟຊັ່ນໄວເຊັ່ນ Shein ແລະ Boohoo ອາດຈະໃຫ້ຊຸດເສື້ອງາມໆລາຄາ 6 ໂດລາທີ່ເບິ່ງຄືວ່າເປັນການລັກ - ແຕ່ການເພີ່ມຊິ້ນສ່ວນທີ່ບໍ່ຈໍາເປັນເຂົ້າໄປໃນຕູ້ເສື້ອຜ້າຂອງເຈົ້າແມ່ນບໍ່ດີຕໍ່ສະພາບແວດລ້ອມແລະກະເປົາເງິນຂອງເຈົ້າ.

ທ່ານອາດຈະມີພື້ນທີ່ເພີ່ມເຕີມສໍາລັບການໃຊ້ຈ່າຍທີ່ຕັດສິນໃຈ, ແຕ່ເງິນຂອງທ່ານສາມາດຖືກໃຊ້ດີກວ່າບ່ອນອື່ນ, ເຊັ່ນການລົງທຶນໃນຕະຫຼາດຫຼັກຊັບ, ເຖິງແມ່ນວ່າມັນເປັນພຽງແຕ່. ສອງສາມໂດລາຕໍ່ຄັ້ງ.

3. ເລີ່ມຕົ້ນການປະຢັດໃນປັດຈຸບັນ (ສະນັ້ນທ່ານໃນທີ່ສຸດສາມາດຍ້າຍອອກ)

ໃນຂະນະທີ່ທ່ານກໍາລັງປະຫຍັດຄ່າເຊົ່າໂດຍການດໍາລົງຊີວິດກັບພໍ່ແມ່ຂອງທ່ານ, ໃຫ້ແນ່ໃຈວ່າທ່ານກໍາລັງເອົາເງິນສົດບາງສ່ວນເພື່ອອອກຈາກຮັງໃນທີ່ສຸດ.

ຖ້າຫາກວ່າທ່ານກໍາລັງວາງແຜນທີ່ຈະຊື້ແທນທີ່ຈະເປັນຄ່າເຊົ່າໃນເວລາທີ່ທ່ານຍ້າຍອອກ, ໂດຍທົ່ວໄປແລ້ວຜູ້ຊ່ຽວຊານແນະນໍາໃຫ້ປະຫຍັດ 20% ຂອງລາຄາຊື້ເຮືອນສໍາລັບການຈ່າຍລົງ, ແນວໃດກໍ່ຕາມນີ້ສາມາດເປັນສິ່ງທ້າທາຍສໍາລັບຈໍານວນຫຼາຍ. ຄັ້ງທໍາອິດໂດຍສະເພາະແມ່ນລາຄາເຮືອນຍັງສືບຕໍ່ເພີ່ມຂຶ້ນ.

ທ່ານຍັງຈະຕ້ອງມີເງິນເພື່ອສະຫນັບສະຫນູນການຊໍາລະຈໍານອງປະຈໍາເດືອນ, ຄ່າສາທາລະນູປະໂພກແລະຄ່າໃຊ້ຈ່າຍປະຈໍາວັນທີ່ສໍາຄັນອື່ນໆ. ແລະຢ່າລືມວາງໄວ້ເລັກນ້ອຍເພື່ອເຫດສຸກເສີນ ດັ່ງນັ້ນເມື່ອລົດຂອງເຈົ້າເສຍ ຫຼື ສັດລ້ຽງຂອງເຈົ້າເຈັບ, ເຈົ້າບໍ່ຈຳເປັນຕ້ອງໂທຫາພໍ່ກັບແມ່ເພື່ອຂໍຄວາມຊ່ວຍເຫຼືອ.

Dave Ramsey ບໍ່ແມ່ນຜູ້ຊ່ຽວຊານຄົນດຽວທີ່ພະຍາຍາມຊີ້ແຈງກ່ຽວກັບການດໍາເນີນການທາງດ້ານການເງິນຂອງເຈົ້າຮ່ວມກັນ.

ໄອຄອນການເງິນສ່ວນຕົວ Suze Orman ບໍ່ດົນມານີ້ໄດ້ຖ່າຍທອດສະຕິປັນຍາການປະຫຍັດບາງປັນຍາໃນລະຫວ່າງ A ການສົນທະນາຫຼ້າສຸດກັບ Moneywise.

“ຟັງ, $10 ແມ່ນດີກ່ວາບໍ່ມີຫຍັງ. $50 ແມ່ນດີກ່ວາ $10, $100 ແມ່ນດີກ່ວາ $50. ເພາະວ່າແທ້ໆ, ບາງຄັ້ງ $ 200, $ 400 ສາມາດເຮັດໃຫ້ໂລກຂອງຄວາມແຕກຕ່າງໃນສະຖານະການຂອງເຈົ້າ."

ເບິ່ງດຽວນີ້: Suze Orman ບອກນິທານທີ່ລະມັດລະວັງກ່ຽວກັບສິ່ງທີ່ເກີດຂື້ນໃນເວລາທີ່ທ່ານບໍ່ສາມາດຄອບຄຸມສຸກເສີນທາງດ້ານການເງິນຕໍ່ໄປຂອງທ່ານ

ເຮັດການຄົ້ນຄວ້າຂອງທ່ານ, ກໍານົດຈໍານວນເຮືອນທີ່ທ່ານສາມາດຈ່າຍໄດ້ໃນສະຖານທີ່ທີ່ທ່ານເລືອກແລະສ້າງແຜນການປະຫຍັດທີ່ທ່ານສາມາດຕິດຢູ່.

ສິ່ງທີ່ຈະອ່ານຕໍ່ໄປ

ບົດຄວາມນີ້ໃຫ້ຂໍ້ມູນເທົ່ານັ້ນແລະບໍ່ຄວນຕີຄວາມasາຍເປັນ ຄຳ ແນະ ນຳ. ມັນຖືກສະ ໜອງ ໃຫ້ໂດຍບໍ່ມີການຮັບປະກັນໃດ kind.

ທີ່ມາ: https://finance.yahoo.com/news/momma-cant-protect-dave-ramsey-110000358.html