ທ່າມກາງອັດຕາເງິນເຟີ້ທີ່ສູງຢ່າງແຂງກະດ້າງ, ອັດຕາສ່ວນຂອງຊາວອາເມຣິກັນທີ່ທໍາລາຍສະຖິຕິແມ່ນໄດ້ຫັນບັນຊີ 401 (k) ຂອງເຂົາເຈົ້າເຂົ້າໄປໃນທະນາຄານຫມູສຸກເສີນ, ອີງຕາມ Vanguard.

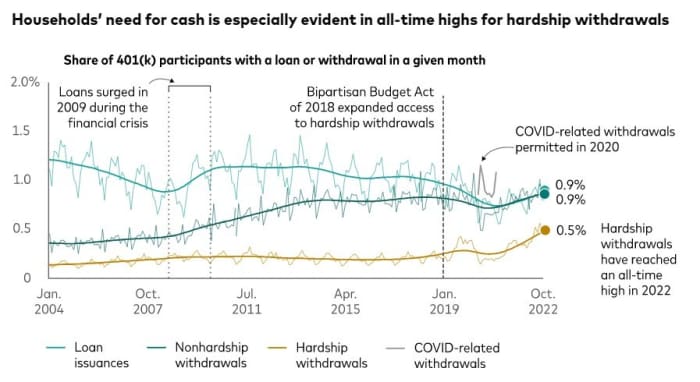

ການຂຸດຄົ້ນຂໍ້ມູນຈາກຕົວຢ່າງຂອງບັນຊີ 5 (k) ທີ່ໄດ້ຮັບການສະຫນັບສະຫນູນຈາກນາຍຈ້າງປະມານ 401 ລ້ານຄົນທີ່ Vanguard ຈັດການ, ນັກຄົ້ນຄວ້າກ່າວວ່າ 0.5% ຂອງເຈົ້າຂອງບັນຊີແມ່ນເຮັດການຖອນເງິນທີ່ຫຍຸ້ງຍາກໃນເດືອນຕຸລາ.

ທ່ານ Vanguard, ຜູ້ຈັດການເງິນບໍານານ, ການປະຫຍັດເງິນບໍານານແລະການຄຸ້ມຄອງຊັບສິນກ່າວວ່າ, ນັ້ນແມ່ນ "ຄວາມກັງວົນ" ທີ່ສູງຕະຫຼອດເວລາ, ສະເຫນີທັດສະນະທີ່ຍາວເຖິງປີ 2004.

ສໍາລັບການປຽບທຽບ, 0.3% ຂອງບັນຊີມີການຖອນເງິນທີ່ຍາກລໍາບາກໃນເດືອນຕຸລາທີ່ຜ່ານມາ, ແລະໃນລະຫວ່າງເດືອນຕຸລາ 2020, ສ່ວນແບ່ງແມ່ນ 0.2%, ຂໍ້ມູນຂອງ Vanguard ສະແດງໃຫ້ເຫັນ. ໃນເດືອນຕຸລາ 2019, ມັນແມ່ນ 0.4%, ມັນເວົ້າວ່າ.

ໃນຂະນະດຽວກັນ, ຕົວເລກຂອງ Vanguard ສະແດງໃຫ້ເຫັນວ່າເງິນກູ້ຢືມ 401 (k) ແລະການຖອນເງິນທີ່ບໍ່ມີຄວາມຫຍຸ້ງຍາກແມ່ນຍັງເພີ່ມຂຶ້ນໃນປະຈຸບັນ. ໃນເດືອນຕຸລາ, 0.9% ຂອງຜູ້ເຂົ້າຮ່ວມແຜນ 401(k) ມີເງິນກູ້ຢືມ ແລະອີກ 0.9% ມີການຖອນເງິນທີ່ບໍ່ຫຍຸ້ງຍາກ.

Vanguard

Fidelity Investments ຍັງເຫັນການເພີ່ມຂຶ້ນຂອງການຖອນເງິນທີ່ຍາກລໍາບາກໃນບັນດາຜູ້ເຂົ້າຮ່ວມແຜນການຫຼາຍກວ່າ 22 ລ້ານ 401 (k) ທີ່ມັນໃຫ້ບໍລິການ.

ໃນປີກາຍນີ້, 1.9% ຂອງຜູ້ເຂົ້າຮ່ວມ 401(k) ຂອງ Fidelity ໄດ້ຖອນຕົວອອກຈາກຄວາມຍາກລໍາບາກ, ອີງຕາມທ່ານ Mike Shamrell, ຮອງປະທານບໍລິສັດຂອງຜູ້ນໍາດ້ານຄວາມຄິດ. ຕັ້ງແຕ່ເດືອນມັງກອນຫາເດືອນຕຸລາ 2022, ສ່ວນແບ່ງຂອງປະຊາຊົນທີ່ຖອນຄືນຄວາມຫຍຸ້ງຍາກແມ່ນ 2.2% - ຕົວເລກທີ່, ໃນຂະນະທີ່ "ຍັງຂ້ອນຂ້າງຮາບພຽງ," ແມ່ນອັດຕາທີ່ສູງທີ່ສຸດນັບຕັ້ງແຕ່ປີ 2020, ແລະອັດຕາເງິນເຟີ້ແມ່ນຫນຶ່ງໃນປັດໃຈປະກອບສ່ວນ, ລາວສັງເກດເຫັນ.

ນັກວິເຄາະກ່າວວ່າມັນເປັນການງ່າຍທີ່ຈະສົມມຸດວ່າເປັນຫຍັງຊາວອາເມຣິກັນຫຼາຍຂື້ນກັບການໃຊ້ 401 (k) ການຖອນເງິນທີ່ຍາກລໍາບາກ, ນັກວິເຄາະກ່າວວ່າ. ເຖິງວ່າເສດຖະກິດບັນລຸໄດ້ອັດຕາເງິນເຟີ້ສູງສຸດຫຼືບໍ່, ຄ່າຄອງຊີບແມ່ນສູງ. ໃນຂະນະດຽວກັນ, ອັດຕາເງິນຝາກປະຢັດແມ່ນ ເສື່ອມໂຊມ ແລະ ຫນີ້ສິນບັດເຄຣດິດ ແມ່ນປີນຂຶ້ນ.

ຫຼັກຊັບຫຼັກຊັບບໍ່ໄດ້ສະຫນອງທີ່ພັກອາໄສ. Dow Jones ອຸດສາຫະກໍາສະເລ່ຍ

ດີເຈ,

ແມ່ນຫຼຸດລົງຫຼາຍກ່ວາ 7% ປີຈົນເຖິງປະຈຸບັນ, ໃນຂະນະທີ່ S&P 500

SPX,

ໄດ້ຫຼຸດລົງຫຼາຍກ່ວາ 17% ແລະ ເທັກໂນໂລຢີໜັກ Nasdaq Composite

ຄອມພີວເຕີ,

ໄດ້ຫຼຸດລົງຫຼາຍກວ່າ 29%.

Fiona Greig, ຫົວຫນ້າການຄົ້ນຄວ້າແລະນະໂຍບາຍຂອງນັກລົງທຶນທົ່ວໂລກຂອງ Vanguard ກ່າວວ່າ "ການເພີ່ມຂື້ນຂອງຄົວເຮືອນທີ່ຜ່ານມາກ່ຽວກັບບັນຊີເງິນບໍານານທີ່ໄດ້ຮັບການສະຫນັບສະຫນູນຈາກນາຍຈ້າງຂອງພວກເຂົາ, ອາດຈະເປັນສັນຍານຂອງຄວາມບົກຜ່ອງດ້ານສຸຂະພາບທາງດ້ານການເງິນຂອງຜູ້ບໍລິໂພກຂອງສະຫະລັດ," Fiona Greig, ຫົວຫນ້າການຄົ້ນຄວ້າແລະນະໂຍບາຍຂອງນັກລົງທຶນທົ່ວໂລກຂອງ Vanguard ກ່າວ.

ຜົນສະທ້ອນດ້ານພາສີ

ນັ້ນອາດຈະເຮັດໃຫ້ມັນອ່ອນໂຍນ. ບາງພາສາຂອງພາສີ, ຜົນສະທ້ອນຂອງພາສີທີ່ອາດຈະເກີດຂື້ນແລະຂະບວນການບໍລິຫານທີ່ຕ້ອງການເພື່ອເຮັດໃຫ້ການຖອນຄືນຄວາມລໍາບາກສະແດງໃຫ້ເຫັນເຖິງຄວາມຍາກລໍາບາກຂອງຄົວເຮືອນທີ່ຈະກ້າວໄປຂ້າງຫນ້າດ້ວຍຄວາມຄິດ.

ເພື່ອຖອນເງິນທີ່ຍາກລໍາບາກ, ເຈົ້າຂອງບັນຊີ 401 (k) ຕ້ອງສະແດງນາຍຈ້າງຂອງພວກເຂົາວ່າພວກເຂົາມີ "ຄວາມຕ້ອງການທາງດ້ານການເງິນທັນທີແລະຫນັກ" ສໍາລັບເງິນ, ອີງຕາມການບໍລິການລາຍຮັບພາຍໃນ. ອາດຈະເປັນຍ້ອນຄ່າໃຊ້ຈ່າຍຕ່າງໆເຊັ່ນ: ຄ່າປິ່ນປົວ, ຄ່າຮຽນ ແລະຄ່າງານສົບ, IRS ກ່າວ.

ຈໍານວນເງິນທີ່ຮຽກຮ້ອງໃຫ້ມີຈໍາກັດກັບສິ່ງທີ່ຕ້ອງການເພື່ອຈ່າຍຄ່າຄວາມຕ້ອງການທາງດ້ານການເງິນທີ່, ໄດ້ ບັນທຶກອົງການພາສີ.

ໂດຍທົ່ວໄປແລ້ວມີການລົງໂທດພາສີ 10% ສໍາລັບການຖອນເງິນກ່ອນອາຍຸ 59½. ຄ່າທໍານຽມນັ້ນອາດຈະຖືກຍົກເວັ້ນສໍາລັບການຖອນເງິນທີ່ຍາກລໍາບາກ, ແຕ່ການແຈກຢາຍຍັງຂຶ້ນກັບພາສີລາຍໄດ້. ນອກຈາກນັ້ນ, ບຸກຄົນທີ່ເອົາການຖອນເງິນທີ່ຍາກລໍາບາກບໍ່ສາມາດຈ່າຍຄືນໃຫ້ກັບ 401 (k) ຂອງເຂົາເຈົ້າແລະຍັງບໍ່ສາມາດມ້ວນມັນເຂົ້າໄປໃນແຜນການ 401 (k) ຫຼື IRA ອື່ນ, ອົງການພາສີໄດ້ສັງເກດເຫັນ.

ຄວາມກົດດັນດ້ານການເງິນທີ່ຄົວເຮືອນຂອງສະຫະລັດປະເຊີນ ໜ້າ ແມ່ນຢູ່ໃນຈຸດສຸມໃສ່ Capitol Hill. ສະມາຊິກສະພາສູງ Cory Booker, ພັກເດໂມແຄຣັດຈາກລັດ New Jersey, ແລະ Todd Young, ສະມາຊິກພັກຣີພັບບລີກັນຈາກລັດ Indiana, ຫວັງວ່າຈະມີການດຶງດູດເອົາ. ໃນບັນຊີລາຍການທີ່ເຮັດໃຫ້ມັນງ່າຍສໍາລັບນາຍຈ້າງໃນການຕັ້ງຄ່າບັນຊີເງິນຝາກປະຢັດສຸກເສີນ ສໍາລັບຄົນງານ, ຄືກັນກັບພວກເຂົາເຮັດບັນຊີ 401(k).

ການຂາດແຄນເງິນຝາກປະຢັດໃນລະດູຝົນໃນບັນດາຊາວອາເມລິກາແມ່ນສ້າງສະຖານະການທີ່ປະຊາຊົນຕ້ອງຫັນໄປຫາບັນຊີບໍານານຂອງເຂົາເຈົ້າເລື້ອຍໆ, ຜູ້ຂຽນແລະທີ່ປຶກສາດ້ານການເງິນສ່ວນບຸກຄົນ. ທ່ານ Suze Orman ກ່າວຢູ່ທີ່ເຫດການນຶ່ງໃນວັນອັງຄານວານນີ້ ກັບ Booker ແລະ Young.

"ພວກເຮົາບໍ່ຕ້ອງການສະຖານະການທີ່ຄົນ, ເມື່ອພວກເຂົາຕ້ອງການເງິນ, ບາງສິ່ງບາງຢ່າງເກີດຂື້ນແລະພວກເຂົາຕ້ອງການເງິນ, ເຂົາເຈົ້າໄປຫາ 401(k)s, ຫຼື 403(b)s ຫຼື [Thrift Savings Plan] ເພື່ອເອົາເງິນກູ້. ,” Orman ເວົ້າ. "ນັ້ນຈະເປັນຄວາມຜິດພາດທີ່ໃຫຍ່ທີ່ສຸດອັນຫນຶ່ງທີ່ພວກເຂົາໄດ້ເຮັດ, ແຕ່ມັນກໍ່ແມ່ນບ່ອນທີ່ພວກເຂົາໄປຫາເງິນສຸກເສີນ."

ທີ່ມາ: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo