ການເບິ່ງຕາຕະລາງປະຈໍາປີຂອງດັດຊະນີຕະຫຼາດຫຼັກຊັບທີ່ສໍາຄັນສະແດງໃຫ້ເຫັນວ່າທ່າອ່ຽງຫຼຸດລົງແມ່ນມີຄວາມເຄັ່ງຕຶງ. ມັນໄດ້ຖືກຫມາຍໂດຍການຊຸມນຸມສັ້ນທີ່ sputter ອອກຈົນກ່ວາຮູບແບບຊ້ໍາ. ນີ້ເຮັດໃຫ້ສະພາບແວດລ້ອມທີ່ສັບສົນສໍາລັບນັກລົງທຶນ.

ແລະພວກເຮົາຍັງບໍ່ໄດ້ອອກຈາກປ່າ, ອະດີດຫົວຫນ້າຫຼັກຊັບ BlackRock ແລະ Crossmark CIO Bob Doll ກ່າວ. ໃນທັດສະນະຂອງລາວ, ຕະຫຼາດຈະຮ້າຍແຮງຂຶ້ນໃນໄລຍະສັ້ນ, ບາງທີອາດຈະທົດສອບລະດັບຕໍ່າສຸດທີ່ຜ່ານມາຢູ່ໃກ້ກັບ 3,500. Doll ສັງເກດເຫັນວ່າ Federal Reserve ໄດ້ "ພຽງແຕ່" ອັດຕາດອກເບ້ຍເພີ່ມຂຶ້ນໃນລະດັບ 3.75% ຫາ 4%, ແລະວ່ານີ້ເບິ່ງຄືວ່າບໍ່ພຽງພໍກັບອັດຕາເງິນເຟີ້.

ດ້ວຍຄວາມຄິດນີ້, ວຽກງານສໍາລັບນັກລົງທຶນແມ່ນເພື່ອຊອກຫາຫຼັກຊັບທີ່ຈະຊະນະໄປຂ້າງຫນ້າ, ບໍ່ວ່າຕະຫຼາດຈະເຄື່ອນຍ້າຍແນວໃດ, ແລະ Doll ມີຄໍາແນະນໍາເລັກນ້ອຍຢູ່ທີ່ນັ້ນ.

“ຂ້ອຍບໍ່ຄິດວ່າເຈົ້າຕ້ອງມ້ວນລູກເຫຼັ້ມ ແລະມີຄວາມສ່ຽງຫຼາຍໃນຫຼັກຊັບ. ບໍລິສັດແຂງທີ່ດີທີ່ຂາຍໃນລາຄາທີ່ເຫມາະສົມ; ຫຼືວ່າເຂົາເຈົ້າມີກະແສເງິນສົດດີ… ນັ້ນແມ່ນສິ່ງທີ່ຂ້ອຍພະຍາຍາມເນັ້ນໃສ່… ບໍລິສັດພະລັງງານຫາເງິນໄດ້ຫຼາຍ… ເຂົາເຈົ້າມີລະບຽບວິໄນຫຼາຍໃນເວລານີ້, ເຊິ່ງເປັນຜົນຕອບແທນທາງການເງິນ ແລະ ນັກລົງທຶນ,” doll ຄວາມຄິດເຫັນ.

ໂດຍສະເພາະ, Doll ໄດ້ແນະນໍາສອງຫຼັກຊັບພະລັງງານທີ່ມີຄຸນນະພາບສູງທີ່ໄດ້ພິສູດວ່າພວກເຂົາສາມາດເຕີບໂຕໄດ້ຈາກການເຫນັງຕີງ. ພວກເຮົາໄດ້ເຈາະເຂົ້າໄປໃນ ຖານຂໍ້ມູນຂອງ TipRanks ເພື່ອເບິ່ງສິ່ງທີ່ນັກວິເຄາະ Wall Street ເວົ້າກ່ຽວກັບວ່າຫຼັກຊັບເຫຼົ່ານີ້ເຮັດໃຫ້ການລົງທຶນທີ່ຫນ້າສົນໃຈ. ລອງເບິ່ງໃກ້ໆ.

ບໍລິສັດນ້ຳມັນມາຣາທອນ (MPC)

ພວກເຮົາຈະເລີ່ມຕົ້ນດ້ວຍ Marathon Petroleum, ຊື່ເກົ່າໃນອຸດສາຫະກໍານ້ໍາມັນແລະປະຈຸບັນເປັນຜູ້ຜະລິດຜະລິດຕະພັນນໍ້າມັນທີ່ຫລອມໂລຫະທີ່ໃຫຍ່ທີ່ສຸດໃນຕະຫຼາດອາເມລິກາເຫນືອ. ບໍລິສັດມີມູນຄ່າຕະຫຼາດ 54 ຕື້ໂດລາແລະຫຼັກຊັບທີ່ເພີ່ມຂຶ້ນ 85% ໃນປີກາຍນີ້, ເຊິ່ງເຮັດໃຫ້ຕະຫຼາດກວ້າງກວ່າ. ຄວາມເຂັ້ມແຂງຂອງການແລ່ນມາຣາທອນແມ່ນຢູ່ໃນການດຳເນີນງານຂອງຕົນ: 13 ໂຮງກັ່ນນ້ຳທີ່ຫ້າວຫັນ, ດຳເນີນການຢູ່ໃນ 12 ລັດ, ດ້ວຍກຳລັງການຜະລິດນ້ຳມັນດິບ 2.9 ລ້ານບາເຣນຕໍ່ມື້.

ການດໍາເນີນງານຂ້າມທະວີບ, ໃນອຸດສາຫະກໍາທີ່ສໍາຄັນ, ໄດ້ນໍາເອົາລາຍໄດ້ຈາກ Marathon 47.2 ຕື້ໂດລາໃນ 3Q22 ທີ່ລາຍງານບໍ່ດົນມານີ້, ເພີ່ມຂຶ້ນ 45% ຈາກໄລຍະດຽວກັນຂອງປີກາຍ. ບໍລິສັດໄດ້ລາຍງານລາຍໄດ້ສຸດທິທີ່ປັບຂຶ້ນເປັນ 3.9 ຕື້ໂດລາ, ຫຼື 7.81 ໂດລາຕໍ່ຮຸ້ນທີ່ເສື່ອມລົງ. ຕົວເລກ EPS ເພີ່ມຂຶ້ນຈາກພຽງແຕ່ 73 ເຊັນໃນ 3Q21.

ດັ່ງນັ້ນບໍລິສັດມີກໍາໄລ, ແລະສະແດງໃຫ້ເຫັນການແຂງຄ່າຂອງຮຸ້ນທີ່ເຂັ້ມແຂງໃນສະພາບແວດລ້ອມທີ່ຫຍຸ້ງຍາກ. ນອກຈາກນີ້ຍັງສັງເກດສໍາລັບນັກລົງທຶນ, Marathon Petroleum ຍັງໄດ້ປະກາດເງິນປັນຜົນ Q4, ທີ່ຈະຈ່າຍໃນວັນທີ 12 ເດືອນທັນວາ, ຂອງ 75 ເຊັນຕໍ່ຫຸ້ນທົ່ວໄປ. ນີ້ແມ່ນການເພີ່ມຂຶ້ນ 30% ຂອງໄຕມາດຕໍ່ໄຕມາດ, ແລະບົນພື້ນຖານປະຈໍາປີ, ເງິນປັນຜົນໃຫມ່ມາຮອດ $3 ຕໍ່ຫຸ້ນທົ່ວໄປ. ໃນອັດຕານັ້ນ, ມັນໃຫ້ຜົນຕອບແທນ 2.6%, ເລັກນ້ອຍກວ່າຄ່າສະເລ່ຍສໍາລັບບໍລິສັດທີ່ລະບຸໄວ້ໃນ S&P 500. Marathon ໄດ້ຮັກສາການຈ່າຍເງິນປັນຜົນທີ່ເຊື່ອຖືໄດ້ສໍາລັບ 11 ປີທີ່ຜ່ານມາ.

ທັງໝົດນີ້ໄດ້ສ້າງຄວາມປະທັບໃຈໃຫ້ກັບນັກວິເຄາະ 5 ດາວຂອງ Raymond James Justin Jenkins, ຜູ້ທີ່ຂຽນຂອງ MPC: "ພວກເຮົາເຊື່ອວ່າຈັງຫວະທີ່ຂ້ອນຂ້າງຈະກ້າວຕໍ່ໄປຍ້ອນວ່າມະຫາພາກທີ່ຫລອມໂລຫະຍັງສະຫນັບສະຫນູນຢູ່ເຫນືອຂອບຂອງ midcycle (ແລະບັນທຶກຮອຍແຕກຂອງເດືອນຕຸລາເຊັ່ນດຽວກັນ). ໃນຂະນະທີ່ MPC ໄດ້ປະຕິບັດການຈັດສັນທຶນແລະເປົ້າຫມາຍຜົນຕອບແທນຂອງຜູ້ຖືຫຸ້ນ, ການດໍາເນີນງານທີ່ດີເລີດ, ມະຫາພາກການຫລອມໂລຫະທີ່ສະຫນັບສະຫນູນ, ແລະສືບຕໍ່ເນັ້ນຫນັກໃສ່ຜົນຕອບແທນໂດຍການຄຸ້ມຄອງບັງຄັບໃຫ້ MPC ເປັນທາງເລືອກທີ່ປັບປຸງໃຫມ່ຂອງພວກເຮົາເຖິງແມ່ນວ່າຈະມີຜົນຕອບແທນຢ່າງຫຼວງຫຼາຍໃນໄລຍະປະມານສອງປີທີ່ຜ່ານມາ ... "

ເພື່ອເຮັດສິ່ງນີ້, Jenkins ອັດຕາຮຸ້ນ MPC ເປັນການຊື້ທີ່ເຂັ້ມແຂງ, ແລະເປົ້າຫມາຍລາຄາຂອງລາວຢູ່ທີ່ $ 150 ຊີ້ໃຫ້ເຫັນວ່າມັນມີທ່າແຮງ upside 29% ສໍາລັບປີຂ້າງຫນ້າ. (ເພື່ອເບິ່ງບັນທຶກການຕິດຕາມຂອງ Jenkins, ກົດບ່ອນນີ້)

Wall Street ຫຼຸດລົງແນ່ນອນກັບ bulls ໃນຮຸ້ນເຫຼົ່ານີ້. ຮຸ້ນດັ່ງກ່າວມີ 13 ການທົບທວນຄືນທີ່ຜ່ານມາຂອງນັກວິເຄາະ, ແລະພວກເຂົາເຈົ້າທໍາລາຍລົງເຖິງ 10 ຊື້ຫຼາຍກວ່າ 3 ຖືສໍາລັບການຈັດອັນດັບຄວາມເຫັນດີຂອງການຊື້ທີ່ເຂັ້ມແຂງ. (ເບິ່ງການຄາດຄະເນຫຼັກຊັບ MPC ໃນ TipRanks)

ບໍລິສັດ ExxonMobil (XOM)

ຮຸ້ນພະລັງງານທີ່ສອງເລືອກຢູ່ໃນບັນຊີລາຍຊື່ຂອງ Doll ແມ່ນ ExxonMobil, ຫນຶ່ງໃນບໍລິສັດຂຸດຄົ້ນແລະຜະລິດອາຍແກັສທໍາມະຊາດທີ່ໃຫຍ່ທີ່ສຸດຂອງໂລກ. ExxonMobil ມີນິ້ວມືຂອງຕົນຢູ່ໃນຫຼາຍຫມໍ້, ນັບຕັ້ງແຕ່ການຂຸດຄົ້ນ hydrocarbon ໃນ scene ທົ່ວໂລກ, ຕະຫຼາດຜະລິດຕະພັນທີ່ຫລອມໂລຫະຂອງສະຫະລັດ, ການພັດທະນາແຫຼ່ງພະລັງງານໃຫມ່ແລະນໍ້າມັນເຊື້ອໄຟທີ່ມີປະສິດທິພາບຫຼາຍເພື່ອພະລັງງານໃນອະນາຄົດທີ່ມີຄາບອນຕ່ໍາຫຼື net-zero.

ມັນໃຊ້ເວລາບໍລິສັດໃຫຍ່ແລະ purse ເລິກໃນການຄຸ້ມຄອງທັງຫມົດນັ້ນ. ExxonMobil, ດ້ວຍມູນຄ່າຕະຫຼາດ 448 ຕື້ໂດລາສະຫະລັດ, ເໝາະສົມກັບບັນຊີລາຍການ. ບໍລິສັດຮັກສາຂະຫນາດຂອງຕົນດ້ວຍຜົນໄດ້ຮັບປະຈໍາໄຕມາດ outsized - ມັນສະແດງໃຫ້ເຫັນເສັ້ນທາງເທິງເກີນ $ 112 ຕື້ໃນ 3Q22 ລາຍງານເມື່ອໄວໆມານີ້, ເພີ່ມຂຶ້ນ 52% ໃນປີທີ່ຜ່ານມາ. ສໍາລັບ 318 ເດືອນທໍາອິດຂອງປີນີ້, ExxonMobil ໄດ້ສ້າງລາຍໄດ້ 200 ຕື້ໂດລາ, ເມື່ອທຽບກັບ 2021 ຕື້ໂດລາສໍາລັບໄລຍະດຽວກັນໃນປີ XNUMX.

ກ່ຽວກັບລາຍຮັບ, ບໍລິສັດໄດ້ຮັບຮູ້ 19.7 ຕື້ໂດລາໃນໄຕມາດທີສາມທີ່ຜ່ານມາ. ນີ້ມາເປັນ $4.68 ຕໍ່ຫຸ້ນທີ່ເສື່ອມລົງ, ເມື່ອທຽບກັບ $1.58 EPS ໃນໄຕມາດທີ່ແລ້ວ. ກະແສເງິນສົດຂອງບໍລິສັດໄດ້ຂະຫຍາຍອອກໄປໃນ Q3, ໂດຍ $ 11.6 ຕື້, ແລະກະແສເງິນສົດຟຣີ, ເຊິ່ງຊ່ວຍສະຫນັບສະຫນູນການຈ່າຍເງິນປັນຜົນ, ມາຢູ່ທີ່ $ 22 ຕື້.

ເງິນປັນຜົນແມ່ນມີມູນຄ່າການກ່າວເຖິງ. ExxonMobil ປະກາດການຈ່າຍເງິນ 91 ເຊັນຕໍ່ຫຸ້ນທົ່ວໄປສໍາລັບ Q4, ເພີ່ມຂຶ້ນ 3 ເຊັນຈາກໄຕມາດທີ່ຜ່ານມາ, ແລະຊໍາລະໃນວັນທີ 9 ເດືອນທັນວາ. ດ້ວຍອັດຕາປະຈໍາປີມາຮອດ $ 3.64 ຕໍ່ຫຸ້ນທົ່ວໄປ, ເງິນປັນຜົນໃຫ້ 3.2%, ສູງກວ່າສະເລ່ຍ. XOM ໄດ້ຮັກສາການຈ່າຍເງິນທີ່ເຊື່ອຖືໄດ້ເປັນເວລາ 14 ປີ.

ຄຽງຄູ່ກັບການເພີ່ມຂຶ້ນຂອງເສັ້ນເທິງແລະລຸ່ມ, ຮຸ້ນຂອງ ExxonMobil ໄດ້ເພີ່ມຂຶ້ນຕະຫຼອດປີ. ຫຼັກຊັບແມ່ນເພີ່ມຂຶ້ນທີ່ຫນ້າປະທັບໃຈ 84% ໃນປີກາຍນີ້, ດີກວ່າຕະຫຼາດທີ່ກວ້າງຂວາງໂດຍຂອບກວ້າງ.

ກວມເອົາຫຼັກຊັບສໍາລັບ Jefferies, ນັກວິເຄາະ 5 ດາວ Lloyd Byrne ຄິດວ່າຊື່ນີ້ອາດຈະໄດ້ຮັບຜົນປະໂຫຍດຫຼາຍກວ່າເກົ່າ.

"ພວກເຮົາເຊື່ອວ່າ Exxon ໄດ້ສ້າງກໍລະນີການລົງທຶນທີ່ຫນ້າສົນໃຈ ... XOM ແມ່ນ 'ຢູ່ຕີນຫນ້າ' ແລະພວກເຮົາເຫັນຄວາມສ່ຽງ / ລາງວັນທີ່ຫນ້າສົນໃຈ, ໂດຍສະເພາະສໍາລັບຜູ້ທົ່ວໄປທີ່ຕ້ອງການການເປີດເຜີຍພະລັງງານ ... ພວກເຮົາເຫັນວ່າຕໍາແຫນ່ງທາງດ້ານການເງິນຂອງ Exxon ແມ່ນແຂງ, ຍ້ອນວ່າບໍລິສັດໄດ້ກໍານົດໂຄງສ້າງຄ່າໃຊ້ຈ່າຍທີ່ສົມເຫດສົມຜົນ, ແລະ. ໃຊ້ສະພາບແວດລ້ອມນໍ້າມັນ ແລະອາຍແກັສທີ່ສູງຂຶ້ນເພື່ອສ້ອມແປງໃບດຸ່ນດ່ຽງຂອງມັນ. ໃນຂະນະດຽວກັນ, XOM ຍັງສືບຕໍ່ລົງທຶນຄືນໃຫມ່ໃນໂຄງການໄລຍະຍາວໃນທົ່ວລະບົບຕ່ອງໂສ້ພະລັງງານ, "Byrne ກ່າວ.

ນັກວິເຄາະໄດ້ສະຫຼຸບວ່າ "ດ້ວຍການເງິນທີ່ເຂັ້ມແຂງແລະອຸດສາຫະກໍາທີ່ນໍາຫນ້າໃນຕົ້ນນ້ໍາແລະລຸ່ມນ້ໍາ, ພວກເຮົາເຊື່ອວ່າ Exxonis ມີຕໍາແຫນ່ງທີ່ຈະປະຕິບັດໃນໄລຍະກາງ," ນັກວິເຄາະສະຫຼຸບ.

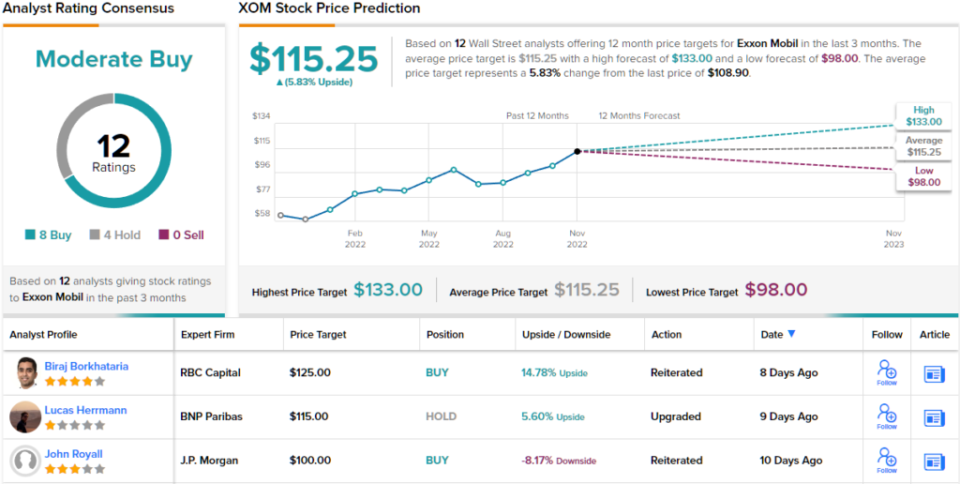

ທັງຫມົດນີ້, ໃນທັດສະນະຂອງ Byrne, justifies ການຈັດອັນດັບການຊື້, ພ້ອມກັບເປົ້າຫມາຍລາຄາ $ 133. ຖ້າເປົ້າໝາຍບັນລຸໄດ້, ອັດຕາເພີ່ມຂຶ້ນ 22 ເດືອນຂອງ ~XNUMX% ອາດຈະຢູ່ໃນຮ້ານ. (ເພື່ອເບິ່ງບັນທຶກການຕິດຕາມຂອງ Byrne, ກົດບ່ອນນີ້)

ໂດຍລວມແລ້ວ, ຮຸ້ນ XOM ໄດ້ຮັບການຍອມຮັບຈາກນັກວິເຄາະ 12 ຄົນ, ຜູ້ທີ່ລວມເອົາຫຼັກຊັບໄດ້ປຽບ 8 ຫາ 4 ໃນການຊື້ຫຼາຍກວ່າຖືສໍາລັບການຈັດອັນດັບຄວາມເຫັນດີຂອງການຊື້ປານກາງ. (ເບິ່ງການຄາດຄະເນຫຼັກຊັບ XOM ໃນ TipRanks)

ເພື່ອຊອກຫາແນວຄວາມຄິດທີ່ດີສໍາລັບການຊື້ຂາຍຮຸ້ນພະລັງງານໃນລາຄາທີ່ດຶງດູດ, ໄປຢ້ຽມຢາມ TipRanks ' ຫຼັກຊັບທີ່ດີທີ່ສຸດທີ່ຈະຊື້, ເຄື່ອງມືທີ່ລວມເອົາຄວາມເຂົ້າໃຈກ່ຽວກັບຊັບສິນຂອງ TipRanks ທັງໝົດ.

ຂໍ້ສັງເກດ: ຄວາມຄິດເຫັນທີ່ສະແດງອອກໃນບົດຄວາມນີ້ແມ່ນພຽງແຕ່ຄວາມຄິດເຫັນຂອງນັກວິເຄາະທີ່ໂດດເດັ່ນເທົ່ານັ້ນ. ເນື້ອໃນແມ່ນເພື່ອ ນຳ ໃຊ້ເພື່ອຈຸດປະສົງຂໍ້ມູນຂ່າວສານເທົ່ານັ້ນ. ມັນມີຄວາມ ສຳ ຄັນຫຼາຍທີ່ຈະເຮັດການວິເຄາະຂອງທ່ານເອງກ່ອນທີ່ຈະລົງທືນ.

ທີ່ມາ: https://finance.yahoo.com/news/investing-whiz-bob-doll-says-234756633.html