ໃນປັດຈຸບັນທີ່ປະທານທະນາຄານກາງ Federal Reserve Jerome Powell ໄດ້ກ່າວຢ່າງຈະແຈ້ງວ່າ Fed ບໍ່ມີແຜນການທີ່ຈະຊ້າລົງໃນຈັງຫວະຂອງອັດຕາດອກເບ້ຍ, ຜູ້ຊ່ຽວຊານດ້ານຕະຫຼາດພັນທະບັດບາງຄົນເຕືອນວ່າພື້ນທີ່ຄາດຄະເນທີ່ສຸດຂອງຕະຫຼາດສິນເຊື່ອອາດຈະຢູ່ໃນຄວາມຫຍາບຄາຍ. ຕື່ນ.

ທີມງານຢູ່ Morgan Stanley

ນາງສາວ,

ເຕືອນວ່າເງິນກູ້ທີ່ມີ leveraged ສາມາດເປັນ "canary ໃນບໍ່ຖ່ານຫີນສິນເຊື່ອ" ເນື່ອງຈາກອັດຕາດອກເບ້ຍທີ່ເລື່ອນໄດ້ຂອງພວກເຂົາແລະມູນຄ່າສິນເຊື່ອທີ່ທຸກຍາກຫຼາຍຂຶ້ນຂອງຜູ້ອອກ. ໃນຂະນະທີ່ເສດຖະກິດຂອງສະຫະລັດຊ້າລົງ, ຜູ້ກູ້ຢືມເຫຼົ່ານີ້ສາມາດຄາດຫວັງວ່າຈະໄດ້ຮັບຄວາມເສຍຫາຍສອງເທົ່າຍ້ອນວ່າກະແສເງິນສົດຫຼຸດລົງໃນຂະນະທີ່ຄ່າໃຊ້ຈ່າຍໃນການບໍລິການຫນີ້ສິນເພີ່ມຂຶ້ນ.

ສໍາລັບຜູ້ທີ່ບໍ່ຄຸ້ນເຄີຍກັບມຸມຂອງຕະຫຼາດສິນເຊື່ອນີ້, ຄໍາວ່າ "ເງິນກູ້ທີ່ມີກໍາໄລ" ໂດຍປົກກະຕິຫມາຍເຖິງເງິນກູ້ຢືມຂອງທະນາຄານທີ່ມີຄວາມປອດໄພຊັ້ນສູງທີ່ເຮັດໃຫ້ກັບຜູ້ກູ້ຢືມທີ່ມີການຈັດອັນດັບສິນເຊື່ອຕ່ໍາກວ່າການລົງທຶນ, ອີງຕາມສະຖາບັນການລົງທຶນ Wells Fargo.

ເບິ່ງ: ຕະຫຼາດພັນທະບັດຂີ້ເຫຍື້ອມີທ່າອ່ຽງສູງເກີນໄປໃນພື້ນທີ່ທີ່ອ່ອນເພຍຂອງເສດຖະກິດບໍ?

ໂດຍປົກກະຕິ, ເງິນກູ້ເຫຼົ່ານີ້ຖືກຊື້ໂດຍສະຖາບັນເຊັ່ນທະນາຄານການລົງທຶນ, ຜູ້ທີ່ລວມເອົາເງິນກູ້ຢືມແລະ repackage ໃຫ້ເຂົາເຈົ້າເຂົ້າໄປໃນພັນທະຂອງເງິນກູ້ທີ່ມີຫຼັກຊັບຄ້ຳປະກັນ, ເຊິ່ງຈະຖືກຂາຍໃຫ້ນັກລົງທຶນ.

ຍຸກຂອງອັດຕາດອກເບ້ຍຕໍ່າທີ່ປະຕິບັດຕາມວິກິດການທາງດ້ານການເງິນທີ່ຍິ່ງໃຫຍ່ຂອງປີ 2008 ໄດ້ເຮັດໃຫ້ເກີດຕະຫຼາດເງິນກູ້ທີ່ມີທ່າແຮງທີ່ຈະປູມເປົ້າ. ອີງຕາມຂໍ້ມູນອ້າງອີງຈາກ Srikanth Sankaran ຂອງ Morgan Stanley, ມັນໄດ້ເພີ່ມຂຶ້ນເກືອບສອງເທົ່ານັບຕັ້ງແຕ່ 2015 ເປັນ $ 1.4 ພັນຕື້ໃນເງິນກູ້ທີ່ຍັງຄ້າງຢູ່ໃນທ້າຍເດືອນມິຖຸນາ. ສ່ວນໃຫຍ່ຂອງການອອກນີ້ໄດ້ຖືກແຕະໂດຍບໍລິສັດຫຸ້ນສ່ວນເອກະຊົນເພື່ອສະຫນອງທຶນການຊື້ຂອງບໍລິສັດ, ຫຼືພຽງແຕ່ເພື່ອ refinance.

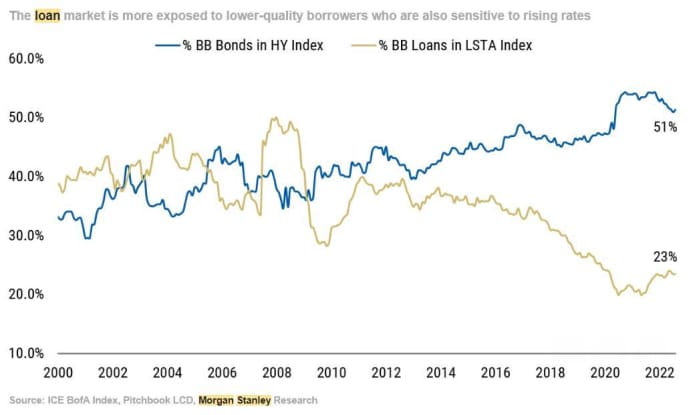

ໃນຂະນະທີ່ຍອດເງິນກູ້ຢືມຖືກປູມເປົ້າ, ຄຸນນະພາບຂອງຜູ້ກູ້ຢືມກໍ່ຊຸດໂຊມລົງ, ເຊິ່ງບໍ່ແມ່ນບັນຫາຫຼາຍເມື່ອອັດຕາດອກເບ້ຍດັດຊະນີຢູ່ໃກ້ 0%. ແຕ່ຍ້ອນວ່າອັດຕາດອກເບ້ຍເພີ່ມຂຶ້ນ, ນັກລົງທຶນຄວນສັງເກດເບິ່ງພື້ນທີ່ນີ້, ເພາະວ່າຄຸນນະພາບຂອງຜູ້ກູ້ຢືມແມ່ນຕ່ໍາກວ່າສໍາລັບຕະຫຼາດພັນທະບັດຂີ້ເຫຍື້ອ. ໃນຂະນະທີ່ປະມານເຄິ່ງຫນຶ່ງຂອງຜູ້ກູ້ຢືມເງິນພັນທະບັດຂີ້ເຫຍື້ອມີການຈັດອັນດັບສິນເຊື່ອຢູ່ໃກ້ກັບດ້ານເທິງຂອງ heap ທີ່ບໍ່ແມ່ນການລົງທຶນ, ມີພຽງແຕ່ຫນຶ່ງສ່ວນສີ່ຂອງຜູ້ກູ້ຢືມທີ່ມີອັດຕາເງິນເຟີ້ 'BB'. ສ່ວນທີ່ເຫຼືອແມ່ນຕ່ໍາ.

ແຫຼ່ງຂໍ້ມູນ: Morgan Stanley

ເພື່ອໃຫ້ແນ່ໃຈວ່າ, Morgan Stanley ບໍ່ແມ່ນທະນາຄານດຽວທີ່ຮຽກຮ້ອງໃຫ້ລູກຄ້າເຂົ້າຫາດ້ວຍຄວາມລະມັດລະວັງ. ທີມນັກວິເຄາະຈາກ Wells Fargo

WFC,

ສະຖາບັນການລົງທຶນກ່າວໃນບັນທຶກການຄົ້ນຄວ້າໃນວັນອັງຄານນີ້ວ່ານັກລົງທຶນຄວນເຂົ້າຫາເງິນກູ້ຢືມທີ່ມີຄວາມລະມັດລະວັງ.

ຢ່າງໃດກໍຕາມ, ພວກເຂົາເຈົ້າກ່າວຕື່ມວ່າການລະເບີດບໍ່ແມ່ນຂໍ້ສະຫຼຸບທີ່ຄາດໄວ້, ແລະ Wells ກໍາລັງຮັກສາທັດສະນະ "ເປັນກາງ" ກ່ຽວກັບພື້ນທີ່.

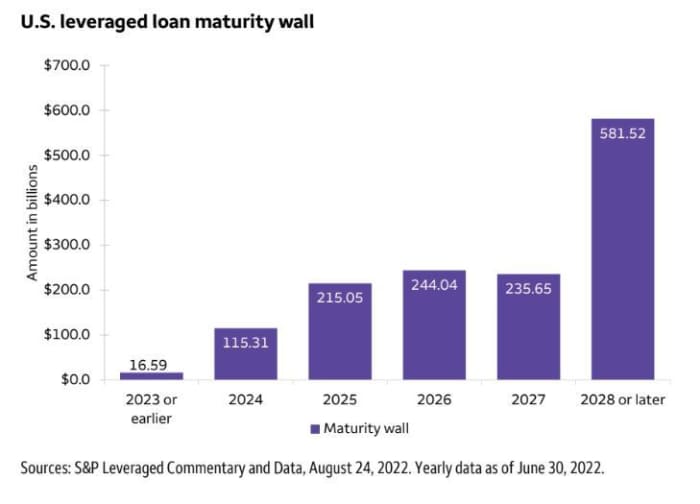

ເຫດຜົນຫນຶ່ງແມ່ນວ່າມີພຽງແຕ່ 9% ຂອງເງິນກູ້ LL ທີ່ຍັງຄ້າງຄາຈະມາລະຫວ່າງປະຈຸບັນແລະທ້າຍປີຫນ້າ.

ແຫຼ່ງຂໍ້ມູນ: Wells Fargo

ດ້ວຍອັດຕາດອກເບ້ຍທີ່ເພີ່ມຂຶ້ນ, ຄວາມຕ້ອງການເງິນກູ້ໃຫມ່ໄດ້ຫຼຸດລົງ. ນັບຕັ້ງແຕ່ຕົ້ນປີ, ມູນຄ່າຂອງເງິນກູ້ຢືມທີ່ອອກໂດຍຜູ້ກູ້ຢືມ levered ໃນສະຫະລັດໄດ້ຕ່ໍາກວ່າ 200 ຕື້ໂດລາ, ຫຼຸດລົງປະມານ 57% ຈາກໄລຍະດຽວກັນຂອງປີທີ່ຜ່ານມາ, ອີງຕາມທີມງານນັກວິເຄາະສິນເຊື່ອຂອງທະນາຄານອາເມລິກາ.

ຂປລ,

ນີ້ເຮັດໃຫ້ຄວາມຮູ້ສຶກໄດ້ຮັບການດຶງກັບຄືນໄປບ່ອນແຫຼມໃນການລວມຕົວແລະການຊື້.

ນັກລົງທຶນຂາຍຍ່ອຍສາມາດລົງທຶນໃນເງິນກູ້ທີ່ມີ leveraged ຜ່ານ Invesco Senior Loan ETF

BKLN,

ແລະ SPDR Blackstone Senior Loan ETF

SRLN,

ທີ່ຜ່ານມາແມ່ນຫຼຸດລົງພຽງແຕ່ 5% ມາຮອດປັດຈຸບັນໃນປີນີ້, ໃນຂະນະທີ່ອັນສຸດທ້າຍໄດ້ຫຼຸດລົງ 6%.

ເງິນກູ້ທີ່ມີ Leveraged ໄດ້ດີກວ່າພື້ນທີ່ອື່ນໆຂອງຕະຫຼາດພັນທະບັດໃນປີນີ້, ຍ້ອນວ່າທັງສອງ ETFs ທີ່ໄດ້ກ່າວມາຂ້າງເທິງນີ້ກໍາລັງຕີ iShares 20+ ປີ Treasury Bond ETF.

TLT,

ເຊິ່ງໄດ້ຫຼຸດລົງເກືອບ 24% ນັບຕັ້ງແຕ່ວັນທີ 1 ມັງກອນເປັນຕົ້ນມາ.

ແຕ່ນັກຍຸດທະສາດສິນເຊື່ອຄາດວ່າອັນນີ້ອາດຈະມີການປ່ຽນແປງໃນໄວໆນີ້ກັບອັດຕາດອກເບ້ຍທີ່ຄາດວ່າຈະຍັງຄົງສູງຂຶ້ນເປັນເວລາດົນນານ. ສໍາລັບເຫດຜົນນີ້, ນັກລົງທຶນຄວນຈະຊອກຫາສັນຍານເຕືອນໄພເຊັ່ນ: ຄື້ນຂອງການຫຼຸດລົງ, ອີງຕາມ Sankaran ຂອງ Morgan Stanley.

ຢ່າງໃດກໍຕາມ, ມັນຍັງຄົງເປັນທີ່ຈະເບິ່ງວ່າອັດຕາການຊ໊ອກຈະ snowball ເຂົ້າໄປໃນບາງສິ່ງບາງຢ່າງທີ່ຍິ່ງໃຫຍ່ກວ່າ.

ແຫຼ່ງຂໍ້ມູນ: https://www.marketwatch.com/story/morgan-stanley-warns-this-corner-of-the-credit-market-could-be-first-to-implode-as-interest-rates-rise- 11661878786?siteid=yhoof2&yptr=yahoo