ການລົມກັນເລື່ອງເງິນກັບຄູ່ຮັກ ຫຼືຄູ່ສົມລົດຂອງເຈົ້າອາດເປັນເລື່ອງຍາກ — ໂດຍສະເພາະໃນເວລາທີ່ທ່ານບໍ່ເຂົ້າໃຈ ຫຼືຮູ້ຫຼາຍກ່ຽວກັບວິທີທີ່ເຂົາເຈົ້າຄິດເລື່ອງເງິນ.

A ການ ສຳ ຫຼວດ ໃໝ່ ພົບວ່າ 64% ຂອງຄູ່ຜົວເມຍຍອມຮັບວ່າ "ບໍ່ເຂົ້າກັນທາງດ້ານການເງິນ" ກັບຄູ່ນອນຂອງພວກເຂົາ, ດ້ວຍປັດຊະຍາທີ່ແຕກຕ່າງກັນກ່ຽວກັບການໃຊ້ຈ່າຍ, ການປະຫຍັດ, ແລະການລົງທຶນເງິນຂອງພວກເຂົາ.

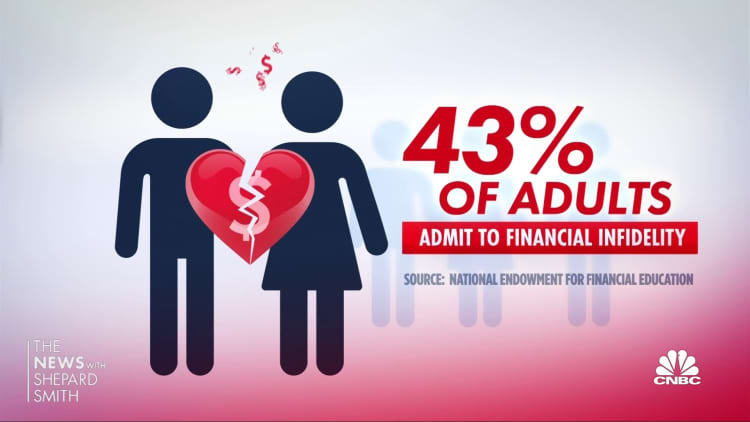

ແຕ່ຫນ້າເສຍດາຍ, friction ນີ້ສາມາດນໍາໄປສູ່ບາງຄໍາຫມັ້ນສັນຍາ ອັນທີ່ເອີ້ນວ່າ infidelity ທາງດ້ານການເງິນ, ເຊື່ອງການຊື້ຈາກຄູ່ຮ່ວມງານຂອງພວກເຂົາ. ໃນການສໍາຫຼວດນີ້ໂດຍບໍລິສັດ fintech Bread Financial, 45% ຂອງຜູ້ໃຫຍ່ຄູ່ສົມລົດຍອມຮັບວ່າພວກເຂົາມີຄວາມຜິດ.

ເຖິງແມ່ນວ່າບໍ່ມີການສໍ້ໂກງທາງດ້ານການເງິນ, ບັນຫາເງິນຍັງສາມາດເຮັດໃຫ້ເກີດຄວາມເຄັ່ງຕຶງໃນຄວາມສໍາພັນ, ການໂຕ້ຖຽງຫຼືແມ້ກະທັ້ງການຢ່າຮ້າງ. ຫນຶ່ງໃນ 5 ຄູ່ຜົວເມຍກໍານົດເງິນເປັນສິ່ງທ້າທາຍທີ່ຍິ່ງໃຫຍ່ທີ່ສຸດຂອງເຂົາເຈົ້າ, ອີງຕາມການ ການສໍາຫຼວດຄູ່ຜົວເມຍ & ເງິນຫຼ້າສຸດ ໂດຍ Fidelity Investments.

ເພີ່ມເຕີມຈາກການເງິນສ່ວນບຸກຄົນ:

5 ການເຄື່ອນໄຫວເງິນສາມາດຕັ້ງໃຫ້ທ່ານປະສົບຜົນສໍາເລັດທາງດ້ານການເງິນໃນປີ 2023

ຍຸດທະສາດເຫຼົ່ານີ້ສາມາດຊ່ວຍໃຫ້ທ່ານຂຸດອອກຈາກຫນີ້ສິນວັນພັກ

ອົງກອນບໍ່ຫວັງຜົນກຳໄລເນັ້ນການສຶກສາເພື່ອປ່ຽນໜ້າການລົງທືນເທວະດາ

ທີ່ປຶກສາດ້ານການເງິນຫຼາຍຄົນແນະນຳໃຫ້ສື່ສານກ່ຽວກັບວິທີທີ່ເຈົ້າແຕ່ລະຄົນຈັດການກັບການເງິນຂອງເຈົ້າເພື່ອຄິດເຖິງ “ແນວຄິດເງິນ” ຂອງຄູ່ນອນຂອງເຈົ້າ. ມັນເປັນສ່ວນຫນຶ່ງຂອງວຽກງານທີ່ທ່ານຈໍາເປັນຕ້ອງເຮັດເພື່ອຊ່ວຍສ້າງຄວາມສໍາພັນທີ່ເຂັ້ມແຂງ, ນັກຈິດຕະສາດທາງດ້ານການເງິນເວົ້າວ່າ. ການມີ "ການສົນທະນາເລື່ອງເງິນ" ມີຄວາມສໍາຄັນຫຼາຍກ່ວາວ່າທ່ານຈະລວມບັນຊີຂອງເຈົ້າຫຼືໄປກັບວິທີການ "ຂອງເຈົ້າ, ຂອງຂ້ອຍ, ຂອງພວກເຮົາ".

ດັ່ງນັ້ນທ່ານຈະເລີ່ມຕົ້ນແນວໃດສິ່ງທີ່ສາມາດເປັນການສົນທະນາທີ່ຍາກ? ນີ້ແມ່ນຄໍາແນະນໍາບາງຢ່າງກ່ຽວກັບການເຂົ້າໄປໃນ "ການສົນທະນາເງິນ" ບໍ່ວ່າທ່ານຈະຢູ່ໃນຂັ້ນຕອນໃດຂອງຄວາມສໍາພັນ.

ຖ້າເຈົ້າເປັນຄູ່ຮັກໃໝ່ ຫຼືແຕ່ງງານແລ້ວ

- ເປີດປຶ້ມ: ສະແດງຂໍ້ມູນທາງດ້ານການເງິນຂອງເຈົ້າໃຫ້ກັນແລະກັນ. "ການສະແດງແລະບອກ" ນີ້ສາມາດເປັນວິທີທີ່ຈະເວົ້າກ່ຽວກັບເງິນກູ້ຂອງນັກຮຽນຫຼືຫນີ້ບັດເຄຣດິດຫຼາຍປານໃດຫຼືເຈົ້າຕັ້ງໃຈທີ່ຈະຊ່ວຍປະຢັດເງິນບໍານານ.

- ກໍານົດເວລາແລະສະຖານທີ່ສໍາລັບວັນທີພິເສດ: ເລືອກມື້ແລະສະຖານທີ່ທີ່ສະດວກທີ່ສຸດແລະສະຫງົບສໍາລັບທັງສອງທ່ານສໍາລັບການສົນທະນາເງິນ. ທ່ານຕ້ອງການທີ່ຈະສາມາດສຸມໃສ່ແລະບໍ່ຖືກລົບກວນ.

- ຈັດວາງການເງິນຂອງທ່ານ: ຄິດໄລ່ວ່າໃຜຈະຈັດການເລື່ອງເງິນບາງຢ່າງຫຼືວິທີທີ່ເຈົ້າຈະແບ່ງຄ່າໃຊ້ຈ່າຍເຫຼົ່ານີ້. ໃຫ້ແນ່ໃຈວ່າທ່ານທັງສອງມີການເຂົ້າເຖິງບັນຊີທີ່ໃຊ້ຮ່ວມກັນ. ຫຼັງຈາກນັ້ນ, ຕັດສິນໃຈວ່າໃຜຈະຈ່າຍໃບບິນຄ່າໃດຫຼືຖ້າຫາກວ່າທ່ານຈະຈ່າຍໃຫ້ເຂົາເຈົ້າຈາກບັນຊີຮ່ວມກັນ.

ສໍາລັບຜູ້ທີ່ແຕ່ງງານຫຼາຍປີ

ໃນບັນດາແມ່ຍິງ, ຫຼາຍກ່ວາ 20% ຂອງການແຕ່ງງານທີ່ສິ້ນສຸດລົງໃນການຢ່າຮ້າງແມ່ນໃຊ້ເວລາປະມານ 10 ປີ, ອີງຕາມການ. ຫ້ອງການສໍາມະໂນຄົວສະຫະລັດ. ເຫດຜົນສ່ວນໜຶ່ງຂອງຄວາມສຳພັນເຫຼົ່ານັ້ນອາດເປັນຍ້ອນຂາດການສື່ສານໃນຫຼາຍດ້ານ. "ວັນທີເງິນ" ອາດຈະກາຍເປັນເລື້ອຍໆຫນ້ອຍລົງຍ້ອນວ່າບູລິມະສິດອື່ນໆເຂົ້າມາ, ເຊັ່ນ: ຍ້າຍໄປຢູ່ເຮືອນໃຫມ່, ເລີ່ມຕົ້ນຄອບຄົວ, ປ່ຽນວຽກ. ຢ່າງໃດກໍຕາມ, ມັນເປັນສິ່ງສໍາຄັນທີ່ຈະສືບຕໍ່ເວົ້າ:

- ທົບທວນງົບປະມານຂອງຄົວເຮືອນຂອງທ່ານ: ກໍານົດເວລາເພື່ອທົບທວນຄືນຮູບພາບທາງດ້ານການເງິນທັງຫມົດຂອງທ່ານຢ່າງຫນ້ອຍຫນຶ່ງຄັ້ງຕໍ່ປີ. ໄປຜ່ານບັດເຄຣດິດທ້າຍປີ, ເງິນຝາກປະຢັດ, ການລົງທຶນ, ແລະບັນຊີເງິນບໍານານສາມາດເປັນບ່ອນທີ່ດີທີ່ຈະເລີ່ມຕົ້ນເບິ່ງວ່າທ່ານຢືນຢູ່ໃສ.

- ເພີ່ມຊັບພະຍາກອນຂອງທ່ານໃຫ້ສູງສຸດ: ທ່ານຕ້ອງການທີ່ຈະເຮັດໃຫ້ຫຼາຍທີ່ສຸດຂອງລາຍໄດ້ລວມຂອງທ່ານ. ບໍ່ວ່າຈະເປັນບັນຊີລວມຂອງທ່ານຫຼືບໍ່, ທ່ານຈະຕ້ອງຄິດວິທີການສ້າງເງິນຝາກປະຢັດຂອງທ່ານ, ໃນຂະນະທີ່ຈ່າຍຄ່າໃຊ້ຈ່າຍທີ່ຈໍາເປັນແລະການຕັດສິນໃຈຂອງທ່ານ. ຈ່າຍຕົວເອງກ່ອນໂດຍການປະກອບສ່ວນບັນຊີເງິນຝາກປະຢັດເປັນປົກກະຕິເພື່ອສ້າງກອງທຶນສຸກເສີນແລະເອົາສ່ວນຫນຶ່ງຂອງເງິນຂອງທ່ານເຂົ້າໃນແຜນການບໍານານສໍາລັບອະນາຄົດ.

- ຈາກນັ້ນ, "ໃຫ້ອະທິບາຍວ່າຄ່າໃຊ້ຈ່າຍຮ່ວມກັນຂອງເຈົ້າແມ່ນຫຍັງ, ຄ່າໃຊ້ຈ່າຍເທົ່າໃດ, ແລະຄູ່ຮ່ວມງານແຕ່ລະຄົນຈະປະກອບສ່ວນໃນຄ່າໃຊ້ຈ່າຍ," ທ່ານດຣ. Megan Ford, ຜູ້ຊ່ຽວຊານດ້ານການປິ່ນປົວທາງດ້ານການເງິນທີ່ຕັ້ງຢູ່ໃນ Athens, Georgia ກ່າວ. “ນີ້ບໍ່ແມ່ນເລື່ອງງ່າຍສະເໝີໄປ ການແບ່ງປັນ 50/50 ເມື່ອລາຍຮັບບໍ່ສະໝ່ຳສະເໝີ” — ຫຼືຖ້າຄົນໜຶ່ງໃນເຈົ້າບໍ່ເຮັດວຽກໃນຕອນນີ້. ນັ້ນແມ່ນເຫດຜົນທີ່ວ່າການເກັບເງິນສົດໃນກອງທຶນສຸກເສີນໃນຂະນະທີ່ເຮັດວຽກແມ່ນຈໍາເປັນ.

ຖ້າທ່ານເປັນຄູ່ຜົວເມຍທີ່ມີອາຍຸໃກ້ຫຼືຢູ່ໃນບໍານານ

- ຢູ່ໃນໜ້າດຽວກັນກ່ຽວກັບອະນາຄົດຂອງເຈົ້າ: ການສຶກສາ Fidelity ພົບວ່າ 48% ຂອງຄູ່ຜົວເມຍບໍ່ເຫັນດີກ່ຽວກັບອາຍຸທີ່ເຂົາເຈົ້າຫຼິ້ນເພື່ອກິນເບັ້ຍບໍານານ, ແລະ 52% ບໍ່ເຫັນດີນໍາວ່າຄວນປະຫຍັດເທົ່າໃດໃນເວລານັ້ນ. ພິຈາລະນາເຈົ້າອາດຈະ ດໍາລົງຊີວິດໄດ້ດີໃນ 80s ຂອງທ່ານຫຼືດົນກວ່ານັ້ນ. ວາງແຜນສໍາລັບຈໍານວນເງິນທີ່ເຈົ້າຕ້ອງການສໍາລັບເປົ້າຫມາຍໃນອະນາຄົດແລະໃຫ້ແນ່ໃຈວ່າມັນຈະພຽງພໍທີ່ຈະຢູ່ໄດ້.

- ສຸມໃສ່ການຄຸ້ມຄອງໜີ້ສິນ: ໃນຂະນະທີ່ການຊື້ເຄື່ອງແລະການໃຊ້ຈ່າຍອາດຈະເຮັດໃຫ້ເກີດຄວາມແຕກແຍກທີ່ໃຫຍ່ທີ່ສຸດໃນຄວາມສໍາພັນ, ເລື່ອງການເງິນທີ່ສັບສົນທີ່ສຸດອັນດັບສອງສໍາລັບ boomers ແມ່ນ. ຫນີ້ສິນບັດເຄຣດິດ, ອີງຕາມ ການສໍາຫຼວດຂອງ Bread Financial. ມັນເຖິງເວລາແລ້ວທີ່ທັງສອງທ່ານຈະຕ້ອງທົບທວນລາຍງານປະຈໍາປີເຫຼົ່ານັ້ນອີກຄັ້ງເພື່ອເບິ່ງວ່າເຈົ້າເປັນໜີ້ຫຼາຍປານໃດ.

- ສົນທະນາກັບຜູ້ຊ່ຽວຊານດ້ານການເງິນ: ການເວົ້າຂອງທ່ານທັງສອງກັບທີ່ປຶກສາດ້ານການເງິນສາມາດຊ່ວຍໃຫ້ທ່ານສືບຕໍ່ສຸມໃສ່ອະນາຄົດຂອງທ່ານ, ພັດທະນາແຜນການທາງດ້ານການເງິນແລະສ້າງທີມງານທາງດ້ານການເງິນເພື່ອຊ່ວຍ. ກ່ອນໜ້ານີ້ເຈົ້າເວົ້າກັບຜູ້ຊ່ຽວຊານດ້ານການເງິນ, ດີກວ່າ.

ຄູ່ຮັກທຸກຄົນຕ້ອງວາງແຜນລ່ວງໜ້າວ່າ 'ເປັນແນວໃດ'

- ໃຫ້ແນ່ໃຈວ່າທ່ານມີເອກະສານການວາງແຜນຊັບສິນທີ່ສໍາຄັນ: ນອກເຫນືອຈາກຄວາມຕັ້ງໃຈຫຼືຄວາມໄວ້ວາງໃຈຂອງທ່ານ, ທ່ານຄວນມີຕົວແທນດ້ານການດູແລສຸຂະພາບ, ເຈດຕະນາການດໍາລົງຊີວິດຫຼືຄໍາແນະນໍາທາງການແພດຂັ້ນສູງ, ແລະມີທະນາຍຄວາມທີ່ທົນທານ.

- ທົບທວນຄືນຜູ້ໄດ້ຮັບຜົນປະໂຫຍດກ່ຽວກັບການບໍານານ ແລະແຜນປະກັນຊີວິດຂອງທ່ານ: ໃຫ້ແນ່ໃຈວ່າພວກເຂົາສະທ້ອນເຖິງບຸກຄົນທີ່ທ່ານຕ້ອງການຊື່, ໂດຍສະເພາະສໍາລັບຄູ່ຮັກເພດດຽວກັນຫຼືຖ້າຫາກວ່າທ່ານກໍາລັງແຕ່ງງານຄັ້ງທີສອງຫຼືໃນປັດຈຸບັນ uncoupled ຫຼັງຈາກການຢ່າຮ້າງຫຼືການເສຍຊີວິດຂອງຄູ່ນອນຂອງທ່ານ.

ລົງທະບຽນ: ເງິນ 101 ແມ່ນຫລັກສູດການຮຽນ 8 ອາທິດເພື່ອອິດສະລະພາບທາງການເງິນ, ສົ່ງຕໍ່ອາທິດໃຫ້ inbox ຂອງທ່ານ. ສໍາລັບສະບັບພາສາສະເປນ Dinero 101, ຄລິກທີ່ນີ້.

ທີ່ມາ: https://www.cnbc.com/2023/02/14/most-couples-financially-incompatible-having-a-money-talk-could-help.html