ໃນຂະນະທີ່ອັດຕາເງິນເຟີ້ໄດ້ເພີ່ມຂຶ້ນໃນປີທີ່ຜ່ານມາ, ນັກສະແດງຄວາມຄິດເຫັນຢ່າງຕໍ່ເນື່ອງກ່ຽວກັບວິທີທີ່ມັນເປັນເລື່ອງຍາກໂດຍສະເພາະຜູ້ບໍານານທີ່ອາໄສຢູ່ໃນ "ລາຍໄດ້ຄົງທີ່."

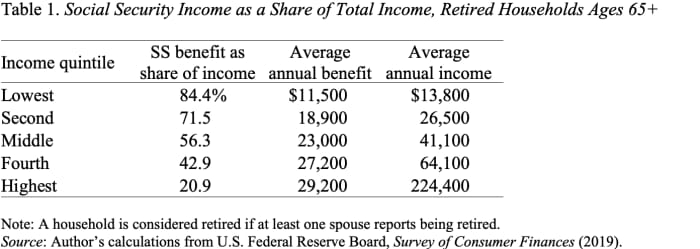

ກະລຸນາຢຸດ. ຜູ້ກິນເບັ້ຍບໍານານບໍ່ໄດ້ຢູ່ໃນລາຍຮັບຄົງທີ່. 60% ຂອງຄົວເຮືອນໃນສ່ວນລຸ່ມຂອງການແຈກຢາຍລາຍຮັບໄດ້ຮັບສ່ວນໃຫຍ່ຂອງລາຍຮັບບໍານານຂອງເຂົາເຈົ້າຈາກປະກັນສັງຄົມ (ເບິ່ງຕາຕະລາງ 1). ປະກັນສັງຄົມປັບຜົນປະໂຫຍດໃນແຕ່ລະປີເພື່ອສະທ້ອນເຖິງການປ່ຽນແປງຂອງດັດຊະນີລາຄາຜູ້ບໍລິໂພກ.

ການເພີ່ມຂຶ້ນອັດຕະໂນມັດຂອງຜົນປະໂຫຍດປະຈໍາເດືອນໃນການຕອບສະຫນອງຕໍ່ອັດຕາເງິນເຟີ້ແມ່ນລັກສະນະທີ່ປະເສີດຂອງໂຄງການປະກັນສັງຄົມ. ມັນຮັບປະກັນວ່າຜູ້ບໍານານຈະບໍ່ສູນເສຍກໍາລັງການຊື້ຍ້ອນວ່າອັດຕາເງິນເຟີ້ເພີ່ມຂຶ້ນ. ການປັບຕົວຫຼ້າສຸດເພີ່ມຂຶ້ນຜົນປະໂຫຍດປະຈໍາເດືອນໂດຍ 5.9%. ນັບຕັ້ງແຕ່ການປັບຄ່າດໍາລົງຊີວິດ (COLA) ທໍາອິດຜົນກະທົບຕໍ່ຜົນປະໂຫຍດທີ່ຈ່າຍຫຼັງຈາກວັນທີ 1 ມັງກອນ, ປະກັນສັງຄົມຈໍາເປັນຕ້ອງມີຕົວເລກທີ່ມີຢູ່ກ່ອນທ້າຍປີ, ແລະດັ່ງນັ້ນຈຶ່ງໃຊ້ຕົວເລກອັດຕາເງິນເຟີ້ຈາກໄຕມາດທີສາມຂອງສອງປີກ່ອນນີ້ເພື່ອຄິດໄລ່. ການປັບຕົວ. ນັ້ນແມ່ນ, ການປັບຕົວສໍາລັບວັນທີ 1 ມັງກອນ 2022 ແມ່ນອີງໃສ່ການເພີ່ມຂຶ້ນຂອງ CPI ຈາກໄຕມາດທີສາມຂອງປີ 2020 ຫາໄຕມາດທີສາມຂອງປີ 2021.

ອ່ານ: 5 ຄໍາຖາມທີ່ຈະຖາມຕົວທ່ານເອງວ່າທ່ານເປັນຜູ້ສູງອາຍຸຢ່າງດຽວ

ຂ້າພະເຈົ້າເດົາວ່າຫນຶ່ງສາມາດຈົ່ມວ່າ 2022 COLA ແມ່ນພຽງແຕ່ 5.9%, ເມື່ອ CPI-W - ດັດຊະນີທີ່ໃຊ້ສໍາລັບການປັບຄ່າປະກັນສັງຄົມ - ເພີ່ມຂຶ້ນ 7.8% ປີຕໍ່ປີໃນເດືອນທັນວາ. ແຕ່ເມື່ອອັດຕາເງິນເຟີ້ມີສະຖຽນລະພາບ, COLA ຈະຮັກສາຈັງຫວະການເພີ່ມຂຶ້ນຂອງລາຄາ, ແລະເມື່ອອັດຕາເງິນເຟີ້ເລີ່ມຫຼຸດລົງ, ຄວາມຊັກຊ້າໃນການປັບຕົວຈະເຮັດໃຫ້ COLA ສູງກວ່າອັດຕາເງິນເຟີ້. ໃນສັ້ນ, ໃນໄລຍະອັດຕາເງິນເຟີ້ທັງຫມົດ, ການເພີ່ມຂຶ້ນຂອງປະກັນສັງຄົມ COLA ຈະຊົດເຊີຍເງິນເຟີ້ຢ່າງເຕັມສ່ວນ.

ອ່ານ: ຂ້ອຍຄວນຂໍປະກັນສັງຄົມຢູ່ທີ່ 70, ຫຼືຮຽກຮ້ອງມັນກ່ອນຫນ້ານັ້ນແລະລົງທຶນເງິນບໍ?

ອ້າວ. ບາງຄົນອາດຈະເວົ້າວ່າ, ມັນດີກວ່າທີ່ຈະໃຊ້ດັດຊະນີລາຄາທີ່ວັດແທກຮູບແບບການໃຊ້ຈ່າຍຂອງຜູ້ບໍານານຢ່າງຖືກຕ້ອງກວ່າບໍ? ແທ້ຈິງແລ້ວ, ຜູ້ສູງອາຍຸໃຊ້ຈ່າຍໃນການດູແລສຸຂະພາບຫຼາຍກ່ວາຄູ່ຮ່ວມງານທີ່ຍັງນ້ອຍ. ແຕ່ຄວາມແຕກຕ່າງຂອງອັດຕາເງິນເຟີ້ລະຫວ່າງສອງດັດຊະນີແມ່ນນ້ອຍແລະໄດ້ຫຼຸດລົງໃນໄລຍະເວລາ. ແທ້ຈິງແລ້ວ, CPI-E - ດັດຊະນີສໍາລັບ "ຜູ້ສູງອາຍຸ" - ປະຈຸບັນເພີ່ມຂຶ້ນຫນ້ອຍກວ່າ CPI-W (ເບິ່ງຮູບ 2).

ເສັ້ນທາງລຸ່ມແມ່ນວ່າຜູ້ບໍານານໃນສະຫະລັດບໍ່ໄດ້ດໍາລົງຊີວິດຢູ່ໃນ "ລາຍໄດ້ຄົງທີ່." ສໍາລັບຄົວເຮືອນສ່ວນໃຫຍ່, ເງິນອຸດໜູນປະກັນສັງຄົມແມ່ນແຫຼ່ງລາຍຮັບຫຼັກຂອງເງິນບໍານານ, ແລະເງິນອຸດໜູນເຫຼົ່ານີ້ຈະຖືກປັບປ່ຽນເປັນປະຈຳປີສຳລັບການປ່ຽນແປງຄ່າຄອງຊີບ. ແລະການປັບຕົວປະຈໍາປີເຮັດໄດ້ດີແທ້ໆໃນການຊົດເຊີຍຜົນກະທົບຂອງອັດຕາເງິນເຟີ້.

ທີ່ມາ: https://www.marketwatch.com/story/retirees-in-the-us-do-not-live-on-fixed-incomes-11643046754?siteid=yhoof2&yptr=yahoo