ບໍ່ດົນມານີ້ Morningstar ໄດ້ປຽບທຽບຕົວເລກໃນສະຖານະການທີ່ແຕກຕ່າງກັນສໍາລັບນັກລົງທຶນທີ່ອາດຈະຄິດກ່ຽວກັບການຢຸດການປະກອບສ່ວນ 401 (k) ຂອງພວກເຂົາ. ຜົນໄດ້ຮັບແມ່ນບໍ່ເອື້ອອໍານວຍສໍາລັບຜູ້ທີ່ເລືອກທີ່ຈະຢຸດເຊົາການປະກອບສ່ວນເຂົ້າໃນແຜນການກິນເບັ້ຍບໍານານຂອງເຂົາເຈົ້າ, ແລະຂໍ້ມູນສະແດງໃຫ້ເຫັນວ່າມັນບໍ່ຄ່ອຍຈະເປັນໄປໄດ້.

ຫຼັງຈາກການປຽບທຽບຜູ້ທີ່ສືບຕໍ່ລົງທຶນກັບຜູ້ອື່ນທີ່ຍຶດຖືແລະພະຍາຍາມໃຊ້ວິທີການ "ລໍຖ້າແລະເບິ່ງ", ຜົນຕອບແທນສຸດທ້າຍແມ່ນຂ້ອນຂ້າງຫຼາຍໃນແງ່ຂອງເງິນໂດລາທີ່ໄດ້ຮັບແລະການສູນເສຍເງິນໂດລາ. ໃຫ້ເບິ່ງຜົນໄດ້ຮັບຂອງເຂົາເຈົ້າແລະເບິ່ງຕົວຢ່າງຂອງສິ່ງທີ່ທ່ານສາມາດຢືນທີ່ຈະສູນເສຍຖ້າຫາກວ່າທ່ານເລືອກທີ່ຈະຢຸດການລົງທຶນບໍານານຂອງທ່ານ.

ນັກລົງທຶນຕ້ອງການຄໍາແນະນໍາໃນການສ້າງຄວາມທົນທານ ແຜນການບໍານານ ສາມາດຊອກຫາການຊ່ວຍເຫຼືອຜ່ານ ກ ທີ່ປຶກສາດ້ານການເງິນ. ເຈົ້າສາມາດ ເຊື່ອມຕໍ່ກັບທີ່ປຶກສາດ້ານການເງິນໂດຍບໍ່ເສຍຄ່າ in ພຽງແຕ່ຫ້ານາທີ.

ນັກລົງທຶນຄວນຢຸດການປະກອບສ່ວນ 401(k) ໄວ້ຊົ່ວຄາວບໍ?

ນັກລົງທຶນຄວນຫຼີກເວັ້ນການຢຸດຊົ່ວຄາວຂອງພວກເຂົາ 401(k) ການປະກອບສ່ວນ ໃນລະຫວ່າງຕະຫຼາດຫມີ, ຖົດຖອຍຫຼືຕະຫຼາດຫຼຸດລົງ. ການສູນເສຍລາຍໄດ້ຈາກການລວມຕົວໂດຍທົ່ວໄປແລ້ວຫຼາຍກ່ວາທ່າແຮງສໍາລັບການປະຫຍັດໃດໆທີ່ທ່ານຄິດວ່າທ່ານໄດ້ຮັບໂດຍການເກັບເງິນສົດອອກຈາກເງິນຝາກບໍານານຂອງເຈົ້າ.

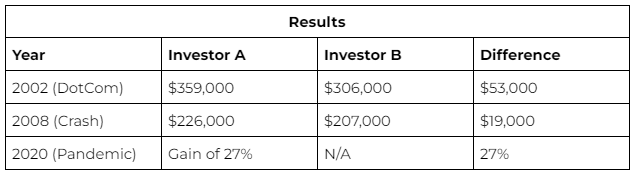

ການປຽບທຽບ Morningstar: ການປະກອບສ່ວນຢ່າງຕໍ່ເນື່ອງທຽບກັບການລົງທຶນທີ່ຢຸດຊົ່ວຄາວ

Morningstar ແລ່ນຕົວເລກຈາກສາມ upsets ຕະຫຼາດທີ່ສໍາຄັນທີ່ຜ່ານມາ; 2002, 2008 ແລະ 2020. ມັນໄດ້ສ້າງການປຽບທຽບແບບງ່າຍໆເພື່ອກໍານົດວ່າໃຜຢູ່ຂ້າງຫນ້າ - (A) ນັກລົງທຶນທີ່ສືບຕໍ່ສ້າງລາຍໄດ້ 500 ໂດລາຕໍ່ເດືອນ ຫຼື (B) ນັກລົງທຶນແບບອະນຸລັກທີ່ຢຸດເງິນບໍານານທັງໝົດ.

ຜົນໄດ້ຮັບຖືກຍຶດຫມັ້ນຢູ່ໃນແຕ່ລະສະຖານະການ - ຜູ້ປະກອບສ່ວນຢ່າງຕໍ່ເນື່ອງອອກມາຢູ່ເທິງສຸດ. ເປັນຫຍັງ? ສ່ວນໃຫຍ່ແມ່ນມາຈາກຜົນກະທົບປະສົມທີ່ເກີດຂຶ້ນ. ການລົງທືນ 500 ໂດລາ ໃນເບື້ອງຕົ້ນ ບໍ່ແມ່ນຢ່າງຫລວງຫລາຍ, ແຕ່ວ່າ ຄວາມສົນໃຈປະສົມ ໃນໄລຍະປີທີ່ຜ່ານມາໄດ້ໄປ.

ນັກລົງທຶນຄວນເອົາເງິນອອກໃນລະຫວ່າງຕະຫຼາດຫມີບໍ?

ນັກລົງທຶນບໍ່ຄວນເອົາເງິນອອກ 401 (k) ຂອງພວກເຂົາເພື່ອຈຸດປະສົງດຽວເພື່ອຫຼີກເວັ້ນການສູນເສຍໃນລະຫວ່າງຕະຫຼາດຫມີ. ຫຼັງຈາກທີ່ທັງຫມົດ, ຜົນສະທ້ອນແມ່ນສູງຊັນ. ວິທີດຽວທີ່ຈະຮັບປະກັນການສູນເສຍໃນລະຫວ່າງຕະຫຼາດຫມີແມ່ນການຖອນການລົງທຶນຂອງທ່ານອອກຈາກຍານພາຫະນະຂອງພວກເຂົາ. ທາງດ້ານເທກນິກ, ຕະຫຼາດມີທ່າອ່ຽງເພີ່ມຂຶ້ນຫຼາຍກວ່າທີ່ມັນຫຼຸດລົງ. ເຖິງແມ່ນວ່າຢູ່ໃນ "ເວລາຫຼຸດລົງ," ຕະຫຼາດມີແນວໂນ້ມທີ່ຈະຟື້ນຕົວການສູນເສຍຂອງຕົນໃນເວລາ.

ໂດຍການຖອນເງິນຝາກປະຢັດຂອງທ່ານຫຼື "ເງິນສົດອອກ" ກ່ອນໄວອັນຄວນ, ທ່ານກໍາຈັດຄວາມເປັນໄປໄດ້ຂອງການຟື້ນຟູການສູນເສຍໃດໆທີ່ທ່ານອາດຈະເກີດຂື້ນໃນລະຫວ່າງການຕົກຕໍ່າ. ທາງເລືອກທີ່ດີທີ່ສຸດແມ່ນການວາງສາຍແຫນ້ນແລະຂັບເຄື່ອນຄື້ນ; ການສູນເສຍແມ່ນແທ້ໆຖ້າທ່ານເອົາການລົງທຶນຂອງທ່ານອອກ. ຈົນກ່ວານັ້ນ, ຫຼັກຊັບຂອງທ່ານມັກຈະຖືເປັນ ໂອກາດ 75% ຂອງການຮັກສາຜົນຕອບແທນໃນທາງບວກໃນໄລຍະຍາວ.

ການປົກປ້ອງເງິນບໍານານຂອງທ່ານໃນລະຫວ່າງການເສດຖະກິດ

ຄໍາຕອບທີ່ຫນ້າປະຫລາດໃຈກັບ ປົກປ້ອງເງິນບໍານານຂອງເຈົ້າ ແມ່ນເພື່ອບໍ່ໃຫ້ panic. ປະຕິເສດຄວາມຢາກທີ່ຈະປ່ອຍໃຫ້ການຫຼຸດລົງມີອິດທິພົນຕໍ່ການຕັດສິນໃຈຂອງເຈົ້າ. ເງິນຝາກປະຢັດເງິນບໍານານແມ່ນການຫຼິ້ນໃນໄລຍະຍາວ, ຫນຶ່ງທີ່ມີເວລາຢູ່ຂ້າງຂອງມັນ.

ບາງວິທີອື່ນເພື່ອປົກປ້ອງການລົງທຶນຂອງທ່ານລວມມີ

ຄວາມຫຼາກຫຼາຍຂອງຫຼັກຊັບ: ເຈົ້າເປັນແນວໃດ ຈັດສັນຊັບສິນຂອງເຈົ້າ ສາມາດຫຼຸດຜ່ອນຄວາມສ່ຽງ ແລະສົ່ງເສີມຜົນຕອບແທນຫຼັກຊັບຂອງທ່ານ.

ການດຸ່ນດ່ຽງຫຼັກຊັບຄືນໃຫມ່: ການນໍາເອົາຫຼັກຊັບຂອງທ່ານກັບຄືນສູ່ຮູບແບບຕົ້ນສະບັບຂອງມັນຍັງສາມາດຊ່ວຍໃຫ້ການເປີດເຜີຍກັບລະດັບຄວາມສ່ຽງທີ່ບໍ່ຕ້ອງການແລະເພີ່ມຜົນຕອບແທນສູງສຸດ.

ສືບຕໍ່ການປະກອບສ່ວນ: ໃນຂະນະທີ່ຢຸດຊົ່ວຄາວ 401(k) ການປະກອບສ່ວນ ບໍ່ດີເທົ່າກັບການຖອນເງິນ, ມັນມີຜົນສະທ້ອນທາງລົບຂອງຕົນເອງ. ເຖິງແມ່ນວ່າການຢຸດຊົ່ວຄາວສາມາດຫມາຍຄວາມວ່າຫລາຍພັນຄົນໃນກອງທຶນທີ່ພາດ.

ສາຍທາງລຸ່ມ

ເວລາແມ່ນຄວາມສະເຫມີພາບທີ່ຍິ່ງໃຫຍ່ໃນເວລາທີ່ມັນມາກັບເງິນຝາກປະຢັດເງິນບໍານານ, ຮຸ້ນຈະສືບຕໍ່ມີການເຫນັງຕີງ, ການເຫນັງຕີງແລະການທົດສອບຄວາມອົດທົນຂອງທ່ານ, ແຕ່ວ່າຜູ້ທີ່ສາມາດຍຶດຫມັ້ນໃນແຜນການເບິ່ງຜົນໄດ້ຮັບທີ່ດີທີ່ສຸດ. ຖ້າສິ່ງອື່ນລົ້ມເຫລວ, ມັນດີທີ່ສຸດທີ່ຈະຢູ່ໃນເສັ້ນທາງການລົງທຶນ 401(k) ໃນປັດຈຸບັນຂອງທ່ານ. ໃຫ້ແນ່ໃຈວ່າເຊື່ອມຕໍ່ກັບ a ທີ່ປຶກສາດ້ານການເງິນ ເພື່ອຊ່ວຍໃຫ້ທ່ານວາງແຜນຕາມຄວາມເຫມາະສົມ.

ເຄັດລັບສໍາລັບການປົກປັກຮັກສາ 401(k) ຂອງທ່ານ

ພິຈາລະນາເວົ້າກັບ ກ ທີ່ປຶກສາດ້ານການເງິນ ກ່ຽວກັບຍຸດທະສາດການລົງທຶນ ແລະການປົກປ້ອງ 401(k). ຊອກຫາທີ່ປຶກສາດ້ານການເງິນທີ່ມີຄຸນວຸດທິ, ບໍ່ຈໍາເປັນຕ້ອງຍາກ. ເຄື່ອງມືທີ່ບໍ່ເສຍຄ່າຂອງ SmartAsset ກົງກັບທ່ານເຖິງສາມ ທີ່ປຶກສາດ້ານການເງິນ ຜູ້ທີ່ຮັບໃຊ້ພື້ນທີ່ຂອງເຈົ້າ, ແລະເຈົ້າສາມາດສໍາພາດທີ່ປຶກສາຂອງເຈົ້າກົງກັນໂດຍບໍ່ມີຄ່າໃຊ້ຈ່າຍເພື່ອຕັດສິນໃຈວ່າອັນໃດທີ່ເຫມາະສົມສໍາລັບເຈົ້າ. ຖ້າທ່ານພ້ອມທີ່ຈະຊອກຫາທີ່ປຶກສາທີ່ສາມາດຊ່ວຍໃຫ້ທ່ານບັນລຸເປົ້າຫມາຍທາງດ້ານການເງິນຂອງທ່ານ, ເລີ່ມຕົ້ນດຽວນີ້.

A ກອງທຶນວັນທີເປົ້າຫມາຍ ອັດຕະໂນມັດຈະດຸ່ນດ່ຽງໃນໄລຍະເວລາ. ນີ້ຈະເຮັດໃຫ້ແນ່ໃຈວ່າທ່ານຍັງຄົງລົງທຶນຕົ້ນຕໍໃນຫຼັກຊັບໃນຕອນຕົ້ນຂອງການເຮັດວຽກຂອງທ່ານ. ຈາກນັ້ນ, ເມື່ອເຈົ້າໃກ້ຈະອອກກິນເບັ້ຍບໍານານ, ມັນຈະຫັນໄປສູ່ການລົງທຶນທີ່ປອດໄພກວ່າ ແລະ ອະນຸລັກຫຼາຍຂຶ້ນ.

ເຄຣດິດຮູບ: ©iStock.com/Sezeryadigar, ເຄຣດິດຮູບ: ©iStock.com/ AndreyPopov

ຕໍານານ ທ່ານຄວນຢຸດການປະກອບສ່ວນ 401(k) ໃນຕະຫຼາດຫມີບໍ? Morningstar ປຽບທຽບທາງເລືອກ ປາກົດຕົວຄັ້ງທໍາອິດ Blog SmartAsset.

ທີ່ມາ: https://finance.yahoo.com/news/pause-401-k-contributions-bear-153313160.html