ວັນທີ 26 ພຶດສະພາ, Snowflake (NYSE: SNOW) ໄດ້ກາຍເປັນບໍລິສັດເກັບຮັກສາຂໍ້ມູນທີ່ຖືກປຶກສາຫາລືຫຼາຍທີ່ສຸດໃນບັນດາ Redditors.

SNOW, ມີສ່ວນແບ່ງ 35%, ຕາມ GlobalData ບົດລາຍງານ ເປັນບໍລິສັດທີ່ສົນທະນາຫຼາຍທີ່ສຸດໃນບັນດາ Redditors.

ຫນຶ່ງໃນເຫດຜົນສໍາລັບການສົນທະນາແມ່ນວ່າບໍລິສັດໄດ້ລາຍງານຂອງຕົນ ລາຍໄດ້ ວັນທີ 25 ພຶດສະພານີ້, ເຊິ່ງຕ່ຳກວ່າການຄາດຄະເນ. ໃນດ້ານລາຍຮັບ, ບໍລິສັດມີລາຍໄດ້ 422.37 ລ້ານໂດລາ, ເພີ່ມຂຶ້ນ 84.5% ຂອງປີຕໍ່ປີ (YoY), ເຊິ່ງຫມາຍເຖິງການເພີ່ມຂຶ້ນ 9.36 ລ້ານໂດລາ.

ໃນຂະນະດຽວກັນ, ລາຍໄດ້ຕໍ່ຮຸ້ນ (EPS) ສໍາລັບ Q1 ແມ່ນ - $ 0.54, ຂາດ $ 0.02, ດ້ວຍການຊີ້ນໍາເຕັມປີສໍາລັບລາຍໄດ້ຈາກ $ 1.89 ຕື້ຫາ $ 1.9 ຕື້.

ເປັນຫຍັງ SNOW ຕົກລົງ?

ເຖິງວ່າຈະມີການຕີລາຍໄດ້, ຮຸ້ນໄດ້ສູນເສຍປະມານ 10% ຫຼັງຈາກການປະກາດລາຍໄດ້. ປະຈຸບັນ, ຮຸ້ນດັ່ງກ່າວມີການຊື້ຂາຍດີຕໍ່າກວ່າລາຄາ IPO ແລະທັງຫມົດປະຈໍາວັນ Averages ການເຄື່ອນຍ້າຍງ່າຍດາຍ. ປະລິມານການເພີ່ມຂຶ້ນໄດ້ຖືກສັງເກດເຫັນໃນການຊື້ຂາຍກ່ອນຕະຫຼາດສໍາລັບເດືອນພຶດສະພາ 26.

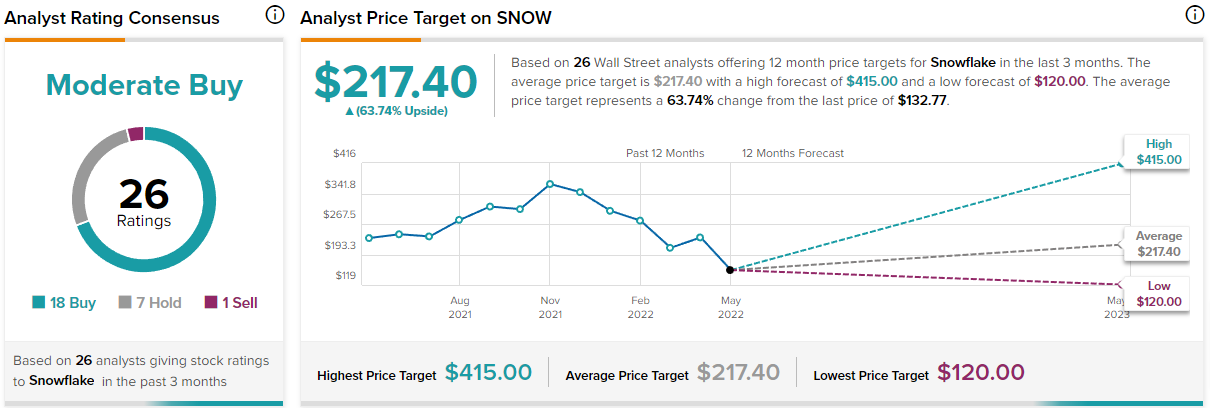

ມັນເບິ່ງຄືວ່ານັກວິເຄາະໃນ Wall Street ກໍາລັງວາງເດີມພັນກັບການຫຼຸດລົງຂອງແນວໂນ້ມລາຄາທີ່ບໍ່ດີຕໍ່ຫຼັກຊັບ. ນັກວິເຄາະສ່ວນໃຫຍ່ມີການຈັດອັນດັບການຊື້, ໃນຂະນະທີ່ຄວາມເຫັນດີເປັນການຊື້ລະດັບປານກາງ, ໂດຍມີການຄາດຄະເນລາຄາສະເລ່ຍສໍາລັບ 12 ເດືອນຕໍ່ໄປຢູ່ທີ່ $ 217.40. ນີ້ຈະສະແດງເຖິງການເພີ່ມຂຶ້ນ 63.74% ຈາກລາຄາການຊື້ຂາຍໃນປັດຈຸບັນຂອງ $ 132.77.

ໃນມື້ຂອງລາຍໄດ້, Rosenblatt Securities ຍົກລະດັບ SNOW ທີ່ຈະຊື້, ຫຼຸດລົງເປົ້າຫມາຍລາຄາຂອງພວກເຂົາເປັນ $ 255 ຈາກ $ 325, ຍັງຄົງເຫັນວ່າມີທ່າແຮງທີ່ຈະເພີ່ມຂຶ້ນຫຼາຍກວ່າ 60% ຂອງຮຸ້ນ.

ໃນສັ້ນ, ໃນເສດຖະກິດຂອງມື້ນີ້, ຄັງເກັບຂໍ້ມູນແມ່ນກາຍເປັນສ່ວນຫນຶ່ງທີ່ສໍາຄັນຂອງຄວາມສະຫລາດທາງດ້ານທຸລະກິດທີ່ບໍລິສັດທີ່ອີງໃສ່ຄລາວທີ່ໃຫ້ບໍລິການເຫຼົ່ານີ້ສາມາດຄອບຄອງຕະຫຼາດ.

ນັກວິເຄາະແມ່ນແນ່ນອນຢູ່ເບື້ອງຫຼັງ SNOW, ຄາດຄະເນວ່າໃນປັດຈຸບັນອາດຈະເປັນໂອກາດທີ່ຈະເຂົ້າໄປໃນຫຼັກຊັບ. ນັກລົງທຶນຄວນວັດແທກຄວາມສ່ຽງຕໍ່ຄວາມຢາກອາຫານຂອງເຂົາເຈົ້າກ່ອນທີ່ຈະເຂົ້າໄປໃນຫຼັກຊັບຄລາວແລະເຕັກໂນໂລຢີ, ເນື່ອງຈາກວ່າ 2022 ຍັງບໍ່ທັນມີຄວາມເມດຕາຕໍ່ພວກເຂົາມາເຖິງຕອນນັ້ນ.

ຂໍ້ສັງເກດ: ເນື້ອຫາຢູ່ໃນເວັບໄຊທ໌ນີ້ບໍ່ຄວນພິຈາລະນາຄໍາແນະນໍາດ້ານການລົງທຶນ. ການລົງທຶນແມ່ນຄາດຄະເນ. ເມື່ອລົງທຶນ, ທຶນຂອງເຈົ້າມີຄວາມສ່ຽງ.

ແຫຼ່ງຂໍ້ມູນ: https://finbold.com/snowflake-presents-a-solid-entry-point-as-wall-street-bets-on-snow-reversal/