ການສໍາຫຼວດບໍ່ເປັນທາງການຂອງພະນັກງານທີ່ ສູນການຄົ້ນຄວ້າບໍານານ ຖາມວ່າ "ອາຍຸບໍານານໃນປະຈຸບັນສໍາລັບການປະກັນສັງຄົມແມ່ນຫຍັງ?" ໄດ້ຜະລິດລະດັບການຕອບສະຫນອງ.

ປະມານເຄິ່ງຫນຶ່ງ - ສ່ວນຫຼາຍແມ່ນ "ມືເກົ່າ" - ເວົ້າວ່າ 67. ອີກເຄິ່ງຫນຶ່ງ - ໂດຍທົ່ວໄປແລ້ວສະມາຊິກພະນັກງານທີ່ມີອາຍຸນ້ອຍກວ່າແລະໃຫມ່ - ໃຫ້ຄໍາຕອບລວມທັງ 62, 65, 66 ແລະ 68. ໃນທັດສະນະຂອງຂ້ອຍ, ພວກເຂົາທັງຫມົດແມ່ນຜິດພາດ.

ອາຍຸບໍານານຂອງປະກັນສັງຄົມແມ່ນ 70 ປີ.

ຄວາມຈິງທີ່ວ່າປະຊາຊົນສັບສົນແມ່ນບໍ່ແປກໃຈ. ອາຍຸ 70 ປີແມ່ນການພັດທະນາທີ່ຂ້ອນຂ້າງໃຫມ່, ແລະສ່ວນໃຫຍ່ຂອງການສົນທະນາກ່ຽວກັບການປະກັນສັງຄົມແມ່ນສຸມໃສ່ອັນທີ່ເອີ້ນວ່າອາຍຸບໍານານຢ່າງເຕັມທີ່.

ປະຈຸບັນ, ຄົນງານສາມາດຂໍຜົນປະໂຫຍດຂອງເຂົາເຈົ້າໄດ້ທຸກເວລາທີ່ມີອາຍຸລະຫວ່າງ 62 ຫາ 70 ປີ, ແຕ່ຜົນປະໂຫຍດທີ່ໄດ້ຮັບກ່ອນອາຍຸ 70 ປີແມ່ນຖືກຫຼຸດລົງໂດຍອີງຕາມອາຍຸຍືນສະເລ່ຍ. ໃນຄໍາສັບຕ່າງໆອື່ນໆ, ອາຍຸທີ່ບຸກຄົນທີ່ອ້າງວ່າປະກັນສັງຄົມມີຜົນກະທົບຕໍ່ຜົນປະໂຫຍດປະຈໍາເດືອນຂອງພວກເຂົາແຕ່, ໂດຍສະເລ່ຍ, ມີຈຸດປະສົງທີ່ຈະບໍ່ປ່ຽນແປງຜົນປະໂຫຍດທັງຫມົດທີ່ຈ່າຍຕະຫຼອດຊີວິດຂອງພວກເຂົາ.

ອ່ານ: COLA ຂອງປະກັນສັງຄົມສໍາລັບປີ 2023 ຈະສູງພໍບໍ?

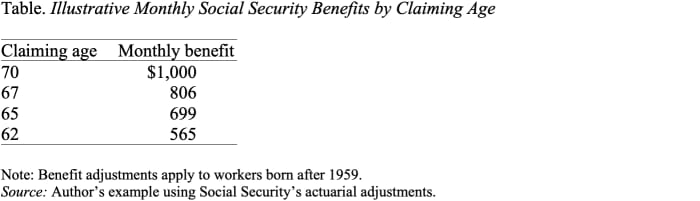

ດັ່ງທີ່ຕາຕະລາງສະແດງໃຫ້ເຫັນ, ການຮຽກຮ້ອງຢູ່ທີ່ 62 ແທນທີ່ຈະເປັນ 70 ຕັດຜົນປະໂຫຍດປະຈໍາເດືອນຂອງຕົວຢ່າງເກືອບເຄິ່ງຫນຶ່ງ, ຈາກ $ 1,000 ຫາ $ 565. ເນື່ອງຈາກວ່າປະກັນສັງຄົມເປັນປະເພດລາຍຮັບທີ່ມີຄຸນຄ່າໂດຍສະເພາະ - ປັບຕົວສໍາລັບອັດຕາເງິນເຟີ້ແລະຍືນຍົງຕາບເທົ່າທີ່ທ່ານມີຊີວິດຢູ່ - ໂດຍທົ່ວໄປແລ້ວມັນມີຄວາມຫມາຍທີ່ຈະເລື່ອນການຮ້ອງຂໍໃຫ້ຍາວເທົ່າທີ່ເປັນໄປໄດ້ເພື່ອໃຫ້ໄດ້ຈໍານວນສູງສຸດປະຈໍາເດືອນ.

ມັນແມ່ນຂ້ອນຂ້າງບໍ່ດົນມານີ້ - ໃນປີ 2008, ກັບການເຕີບໃຫຍ່ຂອງສິນເຊື່ອບໍານານທີ່ຊັກຊ້າ - ອາຍຸ 70 ໄດ້ກາຍເປັນອາຍຸບໍານານຂອງປະກັນສັງຄົມ.

ປະຫວັດສາດເລັກນ້ອຍອາດຈະຊ່ວຍໄດ້.

ກ່ອນປີ 1972, ເງິນອຸດໜູນປະກັນສັງຄົມປະຈໍາເດືອນສູງສຸດແມ່ນໄດ້ຈ່າຍຢູ່ທີ່ 65, ແລະເງິນຊ່ວຍເຫຼືອປະຈໍາເດືອນບໍ່ໄດ້ເພີ່ມຂຶ້ນສໍາລັບການຮຽກຮ້ອງຕໍ່ມາ. ໃນປີ 1972, ກອງປະຊຸມໄດ້ແນະນໍາການປ່ອຍສິນເຊື່ອບໍານານທີ່ຊັກຊ້າ, ເຊິ່ງໄດ້ເພີ່ມຜົນປະໂຫຍດ 1% ສໍາລັບແຕ່ລະປີຂອງການຊັກຊ້າໃນການຮຽກຮ້ອງ. ການປ່ອຍສິນເຊື່ອ 1%, ແນວໃດກໍ່ຕາມ, ບໍ່ໄດ້ເຂົ້າມາໃກ້ກັບການຊົດເຊີຍຄວາມຈິງທີ່ວ່າຜູ້ຮຽກຮ້ອງມາຊ້າຈະໄດ້ຮັບຜົນປະໂຫຍດໃນໄລຍະຫນ້ອຍກວ່າປີ. ໃນປີ 1983, ການປັບຕົວໄດ້ເພີ່ມຂຶ້ນເປັນ 3%, ແລະອັດຕາສ່ວນດັ່ງກ່າວໄດ້ເພີ່ມຂຶ້ນເທື່ອລະກ້າວ, ເປັນ 8% ໃນປີ 2008. ໃນຈຸດນັ້ນ, ການປັບຕົວໂດຍການປ່ອຍສິນເຊື່ອບໍານານທີ່ຊັກຊ້າແມ່ນມີຄວາມຍຸຕິທໍາ - ນັ້ນແມ່ນ, ມັນຖືກອອກແບບມາເພື່ອຮັກສາຜົນປະໂຫຍດຕະຫຼອດຊີວິດ. ສອດຄ່ອງ, ໂດຍສະເລ່ຍ, ສໍາລັບຜູ້ທີ່ຮ້ອງຂໍຕໍ່ມາ.

ອ່ານ: ການກວດສອບປະກັນສັງຄົມຂອງທ່ານອາດຈະໃຫຍ່ຂຶ້ນຫຼາຍໃນປີໜ້າ. ໃນປັດຈຸບັນນີ້ແມ່ນຂ່າວບໍ່ດີ.

ດັ່ງນັ້ນ, ຖ້າອາຍຸ 70 ປີແມ່ນອາຍຸທີ່ປະກັນສັງຄົມຈ່າຍຜົນປະໂຫຍດສູງສຸດ, ທັງຫມົດນີ້ເວົ້າກ່ຽວກັບອາຍຸບໍານານຢ່າງເຕັມທີ່?

ກ່ອນທີ່ສິນເຊື່ອເງິນບໍານານທີ່ຊັກຊ້າກາຍເປັນຄວາມຍຸຕິທໍາ, ອາຍຸການບໍານານຢ່າງເຕັມທີ່ແມ່ນແນວຄວາມຄິດທີ່ມີຄວາມຫມາຍ. ມັນແມ່ນອາຍຸທີ່ຜົນປະໂຫຍດຕະຫຼອດຊີວິດແມ່ນສູງສຸດ. ແຕ່ເມື່ອການປ່ອຍສິນເຊື່ອບໍານານທີ່ຊັກຊ້າໄດ້ກາຍເປັນຄວາມຍຸຕິທໍາ, ອາຍຸການບໍານານຢ່າງເຕັມທີ່ໄດ້ກາຍເປັນຄວາມຫມາຍທີ່ບໍ່ມີປະໂຫຍດ. ມັນບໍ່ໄດ້ອະທິບາຍເຖິງອາຍຸທີ່ຜົນປະໂຫຍດມີຄັ້ງທໍາອິດ: ນັ້ນແມ່ນອາຍຸ 62. ມັນບໍ່ໄດ້ອະທິບາຍເຖິງອາຍຸທີ່ຜົນປະໂຫຍດປະຈໍາເດືອນແມ່ນສູງສຸດຂອງພວກເຂົາ: ນັ້ນແມ່ນອາຍຸ 70. ມັນບໍ່ມີຄວາມຫມາຍໃດໆກ່ຽວກັບອາຍຸການບໍານານຢ່າງເປັນທາງການ. .

ມັນເປັນສິ່ງ ສຳ ຄັນທີ່ຈະຕ້ອງສັງເກດວ່າຂໍ້ ກຳ ນົດການປະກັນສັງຄົມສະເພາະແມ່ນກ່ຽວຂ້ອງກັບອາຍຸບໍານານເຕັມທີ່: ການທົດສອບລາຍໄດ້ແມ່ນໃຊ້ກ່ອນອາຍຸບໍານານເຕັມທີ່, ແຕ່ບໍ່ແມ່ນຫຼັງຈາກນັ້ນ, ແລະຜົນປະໂຫຍດສໍາລັບແມ່ຫມ້າຍແລະຜົວຫລືເມຍຈະຫຼຸດລົງຖ້າຮຽກຮ້ອງກ່ອນອາຍຸບໍານານເຕັມແລະບໍ່ແມ່ນ. ຫຼັງຈາກນັ້ນ.

ແຕ່ຂໍ້ກໍານົດເຫຼົ່ານີ້ແມ່ນຂ້ອນຂ້າງນ້ອຍແລະບໍ່ທໍາລາຍຄວາມຈິງທີ່ວ່າ 70 ແມ່ນອາຍຸສໍາລັບຜົນປະໂຫຍດປະຈໍາເດືອນເຕັມພາຍໃຕ້ການປະກັນສັງຄົມ.

ດັ່ງນັ້ນ, ມັນຫມາຍຄວາມວ່າແນວໃດໃນຈຸດນີ້ທີ່ຈະເພີ່ມອາຍຸບໍານານຢ່າງເຕັມທີ່? ນັ້ນແມ່ນພຽງແຕ່ວິທີການຕັດຜົນປະໂຫຍດ, ແລະຫຼາຍ ບໍ່ຍຸດຕິທໍາ ໜຶ່ງ ໃນນັ້ນ.

ທີ່ມາ: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo