ດ້ວຍອັດຕາເງິນເຟີ້ຢູ່ທີ່ 6.4%, ນັກລົງທຶນຫຼາຍຄົນກໍາລັງຊອກຫາການລົງທຶນທີ່ສາມາດຕີອັດຕາເງິນເຟີ້ໄດ້. Global X Super Dividend ETF (NYSEARCA:SDIV) ບໍ່ພຽງແຕ່ຊ່ວຍໃຫ້ນັກລົງທຶນສາມາດຕີອັດຕາເງິນເຟີ້ໄດ້, ແຕ່ມັນຫຼາຍກວ່າສອງເທົ່າທີ່ມີຜົນຕອບແທນເງິນປັນຜົນຢ່າງຫຼວງຫຼາຍຂອງ 14.5%.

SDIV ຍັງຖືເອົາການອຸທອນເພີ່ມເຕີມຕໍ່ກັບນັກລົງທຶນທີ່ຊອກຫາລາຍໄດ້ເພາະວ່າ, ບໍ່ເຫມືອນກັບຫຼັກຊັບເງິນປັນຜົນອື່ນໆຈໍານວນຫຼາຍແລະ ETFs, ເຊິ່ງຈ່າຍເງິນປັນຜົນປະຈໍາໄຕມາດ, ETF ນີ້ຈ່າຍເງິນປັນຜົນໃນແຕ່ລະເດືອນ.

ຢ່າງໃດກໍ່ຕາມ, ຍັງມີບາງຂໍ້ບົກຜ່ອງທີ່ເປັນໄປໄດ້ທີ່ນັກລົງທຶນຄວນລະວັງ. ໃຫ້ພວກເຮົາເຂົ້າໄປໃນ ins ແລະ outs ຂອງ ETF ນີ້ດ້ວຍຜົນຜະລິດຕາ popping.

ຍຸດທະສາດຂອງ SDIV ETF

SDIV ຊອກຫາການຕອບສະຫນອງໂດຍທົ່ວໄປກັບຜົນໄດ້ຮັບແລະຜົນຜະລິດຂອງ Solactive Global SuperDividend Index ກ່ອນຄ່າທໍານຽມແລະຄ່າໃຊ້ຈ່າຍ. ຍຸດທະສາດຂອງມັນແມ່ນການລົງທຶນໃນບາງຫຼັກຊັບທີ່ໃຫ້ເງິນປັນຜົນສູງສຸດໃນທົ່ວໂລກ.

ການລົງທຶນໃນຫຼັກຊັບທີ່ໃຫ້ຜົນຜະລິດສູງເຫຼົ່ານີ້ເຮັດໃຫ້ SDIV ຜົນຜະລິດ 14.5% ເທົ່າກັບອັດຕາເງິນເຟີ້ສອງເທົ່າ, ເກືອບເກົ້າເທົ່າຂອງຜົນຜະລິດສະເລ່ຍຂອງ S&P 500, ແລະຫຼາຍກວ່າສາມເທົ່າຂອງຜົນຕອບແທນທີ່ບໍ່ມີຄວາມສ່ຽງທີ່ນັກລົງທຶນສາມາດໄດ້ຮັບຈາກ 10 ປີ. ຄັງເງິນ.

ມີບາງສິ່ງບາງຢ່າງທີ່ຈະເວົ້າສໍາລັບບັນທຶກການຕິດຕາມຂອງ SDIV ເມື່ອເວົ້າເຖິງຄວາມສອດຄ່ອງຂອງເງິນປັນຜົນ - ນັບຕັ້ງແຕ່ການເລີ່ມຕົ້ນໃນປີ 2011, SDIV ໄດ້ຈ່າຍເງິນປັນຜົນປະຈໍາເດືອນໃນແຕ່ລະເດືອນເປັນເວລາ 11 ປີຕິດຕໍ່ກັນ.

SDIV's Top Holdings: ການຂະຫຍາຍໂລກ

SDIV ແມ່ນມີຄວາມຫຼາກຫຼາຍທີ່ສຸດ. ມັນຖືຫຸ້ນ 130 ຮຸ້ນ, ແລະການຖືຫຸ້ນ 10 ອັນດັບຕົ້ນຂອງມັນມີພຽງ 13.9% ຂອງຊັບສິນ. ນອກຈາກນີ້, ບໍ່ມີການຖືຫຸ້ນຫຼາຍກວ່າ 1.7% ຂອງກອງທຶນ. ນອກຈາກນັ້ນ, ການຖືຄອງຂອງ SDIV ແມ່ນມີຄວາມຫຼາກຫຼາຍຕື່ມອີກ - ທັງທາງດ້ານພູມສັນຖານ ແລະໃນແງ່ຂອງອຸດສາຫະກໍາທີ່ເຂົາເຈົ້າມາຈາກ.

ພຽງແຕ່ 29.7% ຂອງການຖືຄອງຂອງກອງທຶນແມ່ນອີງໃສ່ສະຫະລັດ, ດັ່ງນັ້ນຖ້າທ່ານເປັນນັກລົງທຶນສະຫະລັດທີ່ຊອກຫາການເປີດເຜີຍລະຫວ່າງປະເທດ, SDIV ເຮັດໃຫ້ທ່ານຢູ່ໃນ spades. ການລົງທຶນທີ່ໃຫຍ່ທີ່ສຸດອັນດັບສອງຂອງກອງທຶນແມ່ນປະເທດບຣາຊິນ (14%), ຮອງລົງມາແມ່ນຮົງກົງ (11.2%), ຈີນ (9.7%) ແລະອັງກິດ (6.0%). ການລົງທຶນໃນລະດັບສູງຂອງ ETF ໃນຫຼັກຊັບລະຫວ່າງປະເທດເຮັດໃຫ້ມີຄວາມຫຼາກຫຼາຍຫຼາຍ, ແຕ່ມັນຍັງເປັນເລື່ອງທີ່ຫນ້າຕື່ນຕາຕື່ນໃຈໃນເວລາທີ່ຜ່ານມາຍ້ອນວ່າເງິນໂດລາທີ່ເຂັ້ມແຂງໄດ້ເປັນສິ່ງທ້າທາຍສໍາລັບຮຸ້ນສາກົນ.

ຂໍ້ສັງເກດອີກອັນໜຶ່ງກ່ຽວກັບພູມສາດແມ່ນວ່າ ໃນຂະນະທີ່ມີການເປີດເຜີຍຫຼາຍກວ່າ 20% ກັບຈີນ ແລະຮົງກົງລວມກັນເປັນລົມແຮງໃນປີກາຍນີ້ ເນື່ອງຈາກນະໂຍບາຍສູນໂຄວິດຂອງຈີນ, ການເປີດເຜີຍດັ່ງກ່າວອາດເປັນລົມແຮງໃນປີນີ້ ເນື່ອງຈາກຈີນພົ້ນຈາກການປິດລ້ອມເຫຼົ່ານີ້.

ຈີນກໍແມ່ນໜຶ່ງໃນບັນດາປະເທດທີ່ສຳຄັນຂອງເສດຖະກິດໂລກໃນປະຈຸບັນທີ່ຜ່ອນຄາຍນະໂຍບາຍການເງິນ. ທະນາຄານກາງຈີນກຳລັງເອົາສະພາບຄ່ອງເຂົ້າສູ່ຕະຫຼາດພາຍໃນປະເທດເພື່ອຊຸກຍູ້ການເຄື່ອນໄຫວດ້ານເສດຖະກິດ, ເຊິ່ງສາມາດຊຸກຍູ້ໃຫ້ SDIV ກ້າວໄປໜ້າ.

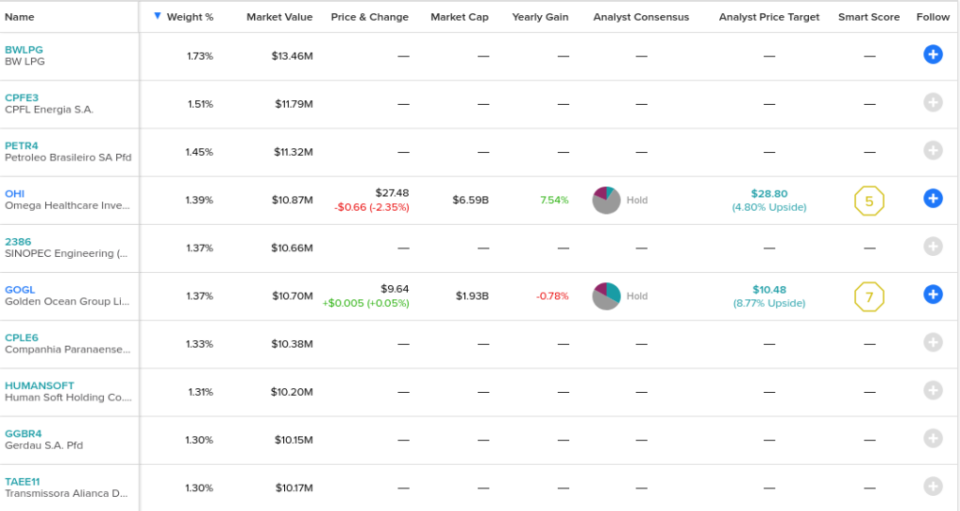

ການຖືຄອງອັນດັບຕົ້ນຂອງ SDIV ຫຼາຍຄົນແມ່ນຊື່ທີ່ອາດຈະບໍ່ຄຸ້ນເຄີຍກັບນັກລົງທຶນສ່ວນໃຫຍ່. ການຖືຄອງສູງສຸດ, BW LPG, ແລະຜູ້ຖືຮຸ້ນສູງສຸດ 10, Golden Ocean, ທັງສອງມີສ່ວນຮ່ວມໃນອຸດສາຫະກໍາການຂົນສົ່ງ. BW LPG ໃຫ້ຜົນຜະລິດ 14.7%, ແລະ Golden Ocean ຜົນຜະລິດ 17.1% ຕາມພື້ນຖານ 12 ເດືອນ. BW LPG ແມ່ນຕັ້ງຢູ່ໃນສິງກະໂປ, ແລະ Golden Ocean ແມ່ນຕັ້ງຢູ່ໃນເບີມິວດາ, ເຊິ່ງຊີ້ໃຫ້ເຫັນເຖິງລັກສະນະທີ່ແຕກຕ່າງຂອງການຖືຄອງຂອງ SDIV.

10 ອັນດັບທີ່ຖື Omega Healthcare Investors ເປັນ REIT ດ້ານການດູແລສຸຂະພາບຂອງສະຫະລັດທີ່ໃຫ້ຜົນຜະລິດ 9.8%. ອີກ 10 ຕຳແໜ່ງ, Arbor Realty (NYSE: ABR), ເປັນບໍລິສັດຢູ່ໃນສະຫະລັດທີ່ລົງທຶນໃນຜະລິດຕະພັນທາງດ້ານການເງິນທີ່ມີໂຄງສ້າງໃນຕະຫຼາດອະສັງຫາລິມະສັບ. ຮຸ້ນ ABR ປະຈຸບັນໃຫ້ຜົນຜະລິດ 12.2%.

ພະລັງງານແມ່ນອຸດສາຫະກໍາທີ່ກ່ຽວຂ້ອງກັບຜົນຜະລິດເງິນປັນຜົນສູງ, ສະນັ້ນມັນບໍ່ແປກໃຈທີ່ມັນຖືກສະແດງຢູ່ໃນ Global X SuperDividend ETF ໂດຍຜ່ານການຖືຄອງເຊັ່ນ Petrobras ຍັກໃຫຍ່ຂອງ Brazilian - ເຖິງແມ່ນວ່າສັງເກດວ່າເຫຼົ່ານີ້ແມ່ນຮຸ້ນທີ່ຕ້ອງການຂອງ Petrobras, ບໍ່ແມ່ນຮຸ້ນທົ່ວໄປ - Antero ກະແສກາງ, ແລະອາຍແກັສ & ນໍ້າມັນທີ່ຫຼາກຫຼາຍ.

ເບິ່ງຂ້າງລຸ່ມນີ້ສໍາລັບສະພາບລວມຂອງການຖືຄອງອັນດັບຕົ້ນຂອງ SDIV ໂດຍໃຊ້ TipRanks' Holdings tool.

ຄວາມສ່ຽງທີ່ຈະພິຈາລະນາ

ໃນຂະນະທີ່ຜົນຜະລິດ 14.5% ຂອງ SDIV ແມ່ນຍາກທີ່ຈະຕີ, ETF ນີ້ບໍ່ແມ່ນບໍ່ມີຄວາມສ່ຽງທີ່ນັກລົງທຶນຄວນລະວັງ. ຄວາມສ່ຽງເຫຼົ່ານີ້ແມ່ນເກີດມາຈາກການປະຕິບັດຂອງກອງທຶນໃນໄລຍະທີ່ຜ່ານມາ, ເຊິ່ງຂ້າພະເຈົ້າຈະຍົກໃຫ້ເຫັນໃນພາກຕໍ່ໄປ. ຢ່າງໃດກໍຕາມ, ຕາມທີ່ທ່ານສາມາດເບິ່ງຈາກບັນຊີລາຍຊື່ຂອງການຖືຄອງຂ້າງເທິງ, ບໍ່ມີຊື່ blue-chip ຫຼາຍຢູ່ທີ່ນີ້.

ເມື່ອຮຸ້ນມີຜົນຜະລິດສູງນີ້, ໃນຫຼາຍໆກໍລະນີ, ມັນສາມາດເປັນສັນຍານວ່າມີບາງສິ່ງບາງຢ່າງທີ່ຜິດພາດແລະຕະຫຼາດບໍ່ເຊື່ອວ່າການຈ່າຍເງິນປັນຜົນແມ່ນມີຄວາມຍືນຍົງ. ບໍລິສັດສ່ວນໃຫຍ່ບໍ່ໄດ້ກໍານົດໃຫ້ມີຜົນຜະລິດເງິນປັນຜົນ 14%, ດັ່ງນັ້ນໃນຫຼາຍໆກໍລະນີ, ຜົນຜະລິດທີ່ສູງເຊັ່ນນີ້ສາມາດເປັນສັນຍານຂອງລາຄາຮຸ້ນທີ່ຫຼຸດລົງ.

ມັນໄປໂດຍບໍ່ມີການເວົ້າ, ແຕ່ນັກລົງທຶນຕ້ອງການຊອກຫາຫຼັກຊັບທີ່ມີຜົນກໍາໄລເງິນປັນຜົນທີ່ຫນ້າສົນໃຈເພາະວ່າເງິນປັນຜົນແມ່ນເພີ່ມຂຶ້ນໃນແຕ່ລະປີ, ບໍ່ແມ່ນຍ້ອນວ່າລາຄາຫຼັກຊັບຫຼຸດລົງຕາມເວລາ.

ການເບິ່ງຢ່າງໄວວາຢູ່ໃນບາງການຖືຄອງຂອງ SDIV ສະແດງໃຫ້ເຫັນເຖິງຈຸດນີ້. ຮຸ້ນຂອງ Golden Ocean ໄດ້ຫຼຸດລົງເກືອບ 75% ໃນທົດສະວັດທີ່ຜ່ານມາ, ໃນຂະນະທີ່ຮຸ້ນຂອງ Omega Healthcare Investors ໄດ້ເຮັດດີກວ່າແຕ່ຍັງສູນເສຍ 4.7% ໃນໄລຍະເວລາດຽວກັນ.

ນັກລົງທຶນທີ່ໄລ່ເອົາຜົນຜະລິດທີ່ສູງໃນຊື່ເຫຼົ່ານີ້ບໍ່ພຽງແຕ່ເຮັດໃຫ້ຕະຫຼາດກວ້າງກວ່າໃນໄລຍະ 10 ປີຜ່ານມາເທົ່ານັ້ນ, ແຕ່ໃນກໍລະນີຂອງ Golden Ocean, ຍັງສູນເສຍເງິນຕົ້ນຂອງພວກເຂົາຢ່າງຫຼວງຫຼາຍ.

ນັກລົງທຶນ Omega Healthcare ແລະ Golden Ocean ມີຄະແນນອັດສະລິຍະຂອງ 5 ແລະ 7 ໃນ 10, ຕາມລໍາດັບ, ດັ່ງນັ້ນຕະຫຼາດມີຄວາມເປັນກາງຕໍ່ຄວາມສົດໃສດ້ານຂອງພວກເຂົາຈາກທີ່ນີ້. ຄະແນນອັດສະລິຍະແມ່ນລະບົບການໃຫ້ຄະແນນຫຼັກຊັບໃນປະລິມານທີ່ເປັນເຈົ້າຂອງຂອງ TipRank ທີ່ປະເມີນຫຼັກຊັບໃນແປດປັດໃຈຕະຫຼາດທີ່ແຕກຕ່າງກັນ, ເຊັ່ນ: ການຈັດອັນດັບຂອງນັກວິເຄາະ Wall Street, ທຸລະກໍາພາຍໃນຂອງບໍລິສັດ, ກິດຈະກໍາກອງທຶນ hedge, ແລະອື່ນໆ. ຮຸ້ນທີ່ມີຄະແນນອັດສະລິຍະ 8 ຂຶ້ນໄປໄດ້ຮັບການໃຫ້ຄະແນນ “ດີກ່ວາ”.

ການປະຕິບັດຂອງ SDIV

SDIV ກໍາລັງຊັກຊ້າຕະຫຼາດທີ່ກວ້າງຂຶ້ນຈາກປີທີ່ຜ່ານມາໂດຍມີການສູນເສຍ 3.7% ທຽບກັບການເພີ່ມຂຶ້ນຂອງ 1.3% ສໍາລັບ S&P 500. SDIV ຍັງສູນເສຍ 26.4% ໃນປີ 2022, ເຊິ່ງຮ້າຍແຮງກວ່າ S&P 500 ເລັກນ້ອຍ.

ໃນໄລຍະ 63.5 ປີທີ່ຜ່ານມາ, SDIV ຫຼຸດລົງ 67%, ແລະໃນທົດສະວັດທີ່ຜ່ານມາ, ມັນຫຼຸດລົງ 500%. ໃນຂະນະດຽວກັນ, S&P 38.8 ເພີ່ມຂຶ້ນ 147.5% ແລະ 10% ໃນໄລຍະ XNUMX ແລະ XNUMX ປີຜ່ານມາ, ຕາມລໍາດັບ.

ດັ່ງນັ້ນ, ໃນຂະນະທີ່ຜູ້ຖື SDIV ເກັບກໍາເງິນປັນຜົນທີ່ຫນ້າສົນໃຈໃນປີທີ່ຜ່ານມາ, ມູນຄ່າຂອງການລົງທຶນຂອງພວກເຂົາໄດ້ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍໃນໄລຍະເວລາແລະເຮັດໃຫ້ຕະຫຼາດກວ້າງກວ່າ. ນັກລົງທຶນຍັງຕ້ອງຈ່າຍອັດຕາສ່ວນຄ່າໃຊ້ຈ່າຍ 0.58% ໃນແຕ່ລະປີໃນໄລຍະເວລານີ້.

ນັກລົງທຶນ Takeway

ການຈ່າຍເງິນປັນຜົນອັນໃຫຍ່ຫຼວງຂອງ SDIV 14.5% ແມ່ນເປັນທີ່ດຶງດູດຫຼາຍສໍາລັບນັກລົງທຶນທີ່ອີງໃສ່ລາຍຮັບ, ແລະຕາຕະລາງການຈ່າຍເງິນປະຈໍາເດືອນຂອງມັນເຮັດໃຫ້ເກີດການອຸທອນນີ້. ຢ່າງໃດກໍຕາມ, ບໍ່ມີການຖື chip ສີຟ້າຫຼາຍຢູ່ທີ່ນີ້, ແລະການປະຕິບັດຂອງ ETF ໃນທົດສະວັດທີ່ຜ່ານມາແມ່ນບໍ່ດີ.

ນີ້ບໍ່ແມ່ນການເວົ້າວ່າ ETF ບໍ່ສາມາດດີກວ່າຈາກນີ້, ແລະ SDIV ຍັງສົມຄວນໄດ້ຮັບສິນເຊື່ອສໍາລັບການຊໍາລະປະຈໍາເດືອນ 11 ປີ, ແຕ່ນັກລົງທຶນຄວນຮູ້ເຖິງຄວາມສ່ຽງທີ່ອາດເກີດຂື້ນ.

ນີ້ແມ່ນເຫດຜົນທີ່ນັກລົງທຶນທີ່ມີຄວາມສົນໃຈໃນ SDIV ແລະໃນການສ້າງລາຍຮັບທີ່ສໍາຄັນຈໍານວນຫນຶ່ງຈາກຫຼັກຊັບຂອງເຂົາເຈົ້າໃນແຕ່ລະເດືອນຈະໄດ້ຮັບການບໍລິການທີ່ດີທີ່ສຸດເຮັດໃຫ້ SDIV ເປັນອົງປະກອບຂອງຫຼັກຊັບທີ່ມີຄວາມຫຼາກຫຼາຍ. ສໍາລັບຕົວຢ່າງ, ນັກລົງທຶນສາມາດເພີ່ມຜົນຜະລິດຂອງຫຼັກຊັບຂອງພວກເຂົາໂດຍການເພີ່ມການຈັດສັນສ່ວນນ້ອຍໆຂອງມັນໃຫ້ກັບ SDIV, ແຕ່ຂ້ອຍຈະລະມັດລະວັງກ່ຽວກັບການຈັດສັນຂະຫນາດໃຫຍ່ໃຫ້ກັບມັນໂດຍອີງໃສ່ປັດໃຈທີ່ໄດ້ກ່າວມາຂ້າງເທິງ.

ການເປີດເຜີຍ

ທີ່ມາ: https://finance.yahoo.com/news/global-x-super-dividend-etf-031326842.html