ນັກລົງທຶນທີ່ຊອກຫາອຸດສາຫະກໍາທີ່ສະເຫນີຫຼັກຊັບທີ່ມີຄຸນນະພາບລາຄາຖືກທີ່ສາມາດຟື້ນຕົວໄດ້ຄວນຈະເບິ່ງບໍ່ເກີນກວ່າຜູ້ຜະລິດເຫຼັກກ້າ. ໃນປັດຈຸບັນ, ຜູ້ຜະລິດເຫຼັກກ້າສ່ວນໃຫຍ່ມີການຊື້ຂາຍໃນອັດຕາລາຄາຕໍ່ລາຍຮັບ (P/E) ໃນປີນີ້ 2 ຫາ 4 ເທົ່າ.

ມັນຈະເບິ່ງຄືວ່າຮຸ້ນຂອງຜູ້ຜະລິດເຫຼັກກ້າຢ່າງຫນ້ອຍສອງຄົນ, ໂດຍສະເພາະ, ແມ່ນການຊື້ຂາຍໃນລັກສະນະທີ່ໃຫ້ນັກລົງທຶນມີຄວາມຮູ້ສຶກຢ່າງແທ້ຈິງວ່າລາຍໄດ້ທີ່ເຂັ້ມແຂງທີ່ບໍລິສັດໄດ້ສະແດງໃຫ້ເຫັນຈະບໍ່ສືບຕໍ່ໃນອະນາຄົດອັນໃກ້ນີ້.

ນອກຈາກນັ້ນ, ສ່ວນຫຼຸດທີ່ຮຸ້ນໄດ້ເຫັນໃນປີນີ້ເບິ່ງຄືວ່າເປັນລາຄາໃນໄພພິບັດທີ່ຍັງບໍ່ທັນຕີຕະຫຼາດ.

Cleveland Cliffs (NYSE: CLF)

Cleveland-Cliffs ແມ່ນຜູ້ຜະລິດເຫຼັກກ້າປະສົມປະສານກັບ CEO ທີ່ເນັ້ນໃສ່ຜູ້ຖືຫຸ້ນໃນ Lourenco Goncalves, ຜູ້ທີ່ປັບປຸງປະສິດທິພາບຂອງບໍລິສັດແລະຫັນມັນໄປສູ່ຍັກໃຫຍ່ເຫຼັກກ້າຂອງອາເມລິກາເຫນືອທີ່ປະຈຸບັນນີ້.

ລາຍຮັບຂອງບໍລິສັດ skyrocketed ເປັນ 6 ຕື້ໂດລາ, ເພີ່ມຂຶ້ນ 50% ຂອງປີຕໍ່ປີ (YoY), ເອົາຊະນະຄວາມຄາດຫວັງຂອງ $ 570 ລ້ານ. ເຊັ່ນດຽວກັນ, ລາຍໄດ້ຕໍ່ຫຸ້ນ (EPS) ແມ່ນ $1.71, ເອົາຊະນະຄວາມຄາດຫວັງທີ່ $0.22.

ໃນເວລານີ້, ນັບຕັ້ງແຕ່ທ້າຍເດືອນເມສາ, ຮຸ້ນຂອງບໍລິສັດໄດ້ຕົກຢູ່ໃນສະພາບທີ່ຫຼຸດລົງໂດຍມີປະລິມານການຊື້ຂາຍທີ່ຜິດປົກກະຕິ. ໃນປັດຈຸບັນ, ຮຸ້ນແມ່ນຕໍ່າກວ່າປະຈໍາວັນທັງຫມົດ Averages ການເຄື່ອນຍ້າຍງ່າຍດາຍ (SMAs), ການຊື້ຂາຍລະຫວ່າງ $18 ແລະ $15 range.

ເຊັ່ນດຽວກັນ, ນັກວິເຄາະໃຫ້ຄະແນນຮຸ້ນເປັນການຊື້ປານກາງ, ຄາດຄະເນວ່າລາຄາສະເລ່ຍ 12 ເດືອນຂ້າງຫນ້າອາດຈະບັນລຸ 32.71 ໂດລາ, ສູງກວ່າ 99.94% ຫຼາຍກວ່າລາຄາຊື້ຂາຍສຸດທ້າຍຂອງ $16.36.

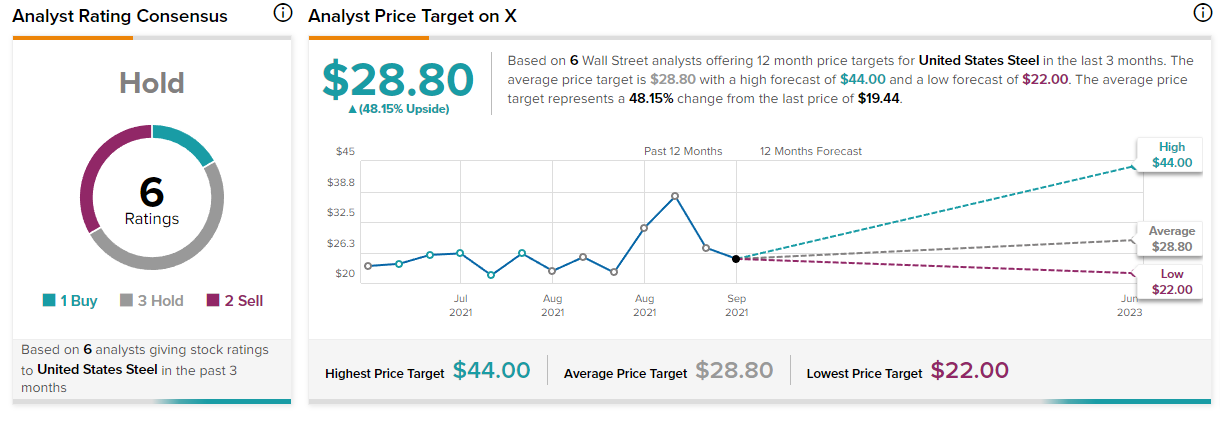

ເຫຼັກກ້າສະຫະລັດ (NYSE: X)

ໃນໄລຍະ 9 ປີທີ່ຜ່ານມາ, ບໍລິສັດນີ້ເບິ່ງຄືວ່າໄດ້ປະດິດສ້າງໃຫມ່, ຫຼຸດຜ່ອນຄວາມສາມາດແລະສຸມໃສ່ການສະຫນອງການຜະລິດເຫຼັກກ້າທີ່ມີຄວາມຫຼາກຫຼາຍໂດຍໃຊ້ໂຮງງານໄຟຟ້າ mini-Arc-Furnace (EAF).

ໃນລັກສະນະດຽວກັນກັບ Cleveland-Cliff, US Steel ຍັງໄດ້ 'ປອມ' ໄຕມາດທີ່ມີລາຍໄດ້ທີ່ດີທີ່ສຸດຂອງຕົນ, ໂດຍການປະກາດລາຍໄດ້ຂອງ $ 5.23 ຕື້, ເພີ່ມຂຶ້ນ 42.9% YoY. ເຖິງວ່າຈະມີການປະກາດການເພີ່ມລາຍຮັບດັ່ງກ່າວ, ຄວາມຄາດຫວັງໄດ້ຖືກພາດໂອກາດໂດຍ 50 ລ້ານໂດລາ; ໃນທາງກົງກັນຂ້າມ, EPS ແມ່ນ $3.05, ຕີໂດຍ $0.10.

ຄ້າຍຄືກັນກັບ CLF, ຮຸ້ນ X ໄດ້ສູນເສຍຄວາມກະຕືລືລົ້ນຂອງພວກເຂົາໃນທ້າຍເດືອນເມສາ, ທ່າອ່ຽງຫຼຸດລົງ, ມາຮອດປັດຈຸບັນມີການຊື້ຂາຍທີ່ດີຕໍ່າກວ່າ SMA ປະຈໍາວັນທັງຫມົດ. ນອກຈາກນັ້ນ, ຮຸ້ນຍັງມີການຊື້ຂາຍລະຫວ່າງ $21 ຫາ $18.5 ໃນປະລິມານການຊື້ຂາຍທີ່ເພີ່ມຂຶ້ນເລັກນ້ອຍໃນເດືອນມິຖຸນາ.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ນັກວິເຄາະຂອງ TipRanks ໃຫ້ຄະແນນຮຸ້ນທີ່ຖືເປັນ, ຄາດຄະເນວ່າໃນ 12 ເດືອນຂ້າງຫນ້າ, ຮຸ້ນສາມາດບັນລຸລາຄາສະເລ່ຍຂອງ $ 28.80, ສູງກວ່າ 48.15% ຫຼາຍກວ່າລາຄາຊື້ຂາຍໃນປັດຈຸບັນຂອງ $19.44.

ສ່ວນຫຼາຍແລ້ວ, ຮຸ້ນລາຄາຖືກຂອງທຸລະກິດແຂງສາມາດສະຫນອງທ່າແຮງດ້ານບວກແລະຂອບຂອງຄວາມປອດໄພເຖິງແມ່ນວ່າເຫດການ 'swan ສີດໍາ' ບໍ່ໄດ້ຕີທຸລະກິດ. ທັງສອງບໍລິສັດເຫຼົ່ານີ້ໂດຍພື້ນຖານແລ້ວມີຄຸນສົມບັດພາຍໃຕ້ moniker ນີ້, ເຖິງແມ່ນວ່າເຫຼັກຈະເປັນວົງຈອນ ສິນຄ້າ ແລະຜົນກະທົບຕໍ່ລາຄາຂອງບໍລິສັດ.

ຢ່າງໃດກໍຕາມ, ນັກລົງທຶນຈໍາເປັນຕ້ອງເຂົ້າໃຈໂປຣໄຟລ໌ຄວາມສ່ຽງຂອງເຂົາເຈົ້າແລະຕິດກັບການລົງທຶນໃນ niches ເຂົາເຈົ້າເຂົ້າໃຈເພື່ອໃຫ້ໄດ້ຮັບຜົນຕອບແທນທີ່ດີທີ່ສຸດ.

ຊື້ຫຸ້ນດຽວນີ້ດ້ວຍ Interactive Broker – ເວທີການລົງທຶນທີ່ກ້າວໜ້າທີ່ສຸດ

ຂໍ້ສັງເກດ: ເນື້ອຫາຢູ່ໃນເວັບໄຊທ໌ນີ້ບໍ່ຄວນພິຈາລະນາຄໍາແນະນໍາດ້ານການລົງທຶນ. ການລົງທຶນແມ່ນຄາດຄະເນ. ເມື່ອລົງທຶນ, ທຶນຂອງເຈົ້າມີຄວາມສ່ຽງ.

ແຫຼ່ງຂໍ້ມູນ: https://finbold.com/two-steel-makers-priceed-for-doom-that-could-bloom-in-2022/