ສະບັບຂອງໂພສນີ້ແມ່ນ ຈັດພີມມາໃນເບື້ອງຕົ້ນ ໃນ TKer.co.

ຕອນຮຽນຢູ່ມະຫາວິທະຍາໄລ, ຂ້ອຍບໍ່ໄດ້ເງິນຫຼາຍໃນວຽກງານຮຽນ-ການສຶກສາ. ແນ່ນອນວ່າມັນບໍ່ມີລາຍຮັບໃຫ້ຂ້ອຍພຽງພໍທີ່ຈະຈ່າຍອອກໃບບິນຄ່າບັດເຄຣດິດຂອງຂ້ອຍທີ່ຄັ້ງດຽວທີ່ຂ້ອຍໄດ້ບັນລຸຂອບເຂດຈໍາກັດການໃຊ້ຈ່າຍ $500.

ຢ້ານວ່າຂ້ອຍຈະບໍ່ສາມາດກັບຄືນມາຈາກສິ່ງທີ່ເບິ່ງຄືວ່າຄວາມເສຍຫາຍທາງດ້ານການເງິນທີ່ໃກ້ຈະເກີດຂຶ້ນ, ຂ້ອຍໄດ້ໂທຫາເອື້ອຍຂອງຂ້ອຍເພື່ອເອົາເງິນສົດຄັ້ງດຽວ. ມັນເປັນການຖ່ອມຕົວ, ແຕ່ຂໍຂອບໃຈທີ່ນາງໄດ້ປະຕິບັດຂ້າພະເຈົ້າອອກ.

ມື້ນີ້, ໃນຖານະເປັນຜູ້ໃຫຍ່ທີ່ແທ້ຈິງທີ່ມີລາຍໄດ້, ເງິນຝາກປະຢັດແລະແຜນການທາງດ້ານການເງິນທີ່ດີ, ການຈ່າຍເງິນບັດເຄຣດິດ $ 1,000 ແມ່ນການຍ່າງຢູ່ໃນສວນສາທາລະນະ. ໃນຂະນະທີ່ຈໍານວນຫນີ້ສິນບັດເຄຣດິດທີ່ຂ້ອຍປະຕິບັດອາດຈະເພີ່ມຂຶ້ນສອງເທົ່າ, ສະຖານະການທາງດ້ານການເງິນຂອງຂ້ອຍໄດ້ປ່ຽນແປງຢ່າງສົມບູນ.

ການສົນທະນາທີ່ຈິງຈັງກ່ຽວກັບຫນີ້ສິນຂອງລັກສະນະໃດກໍ່ຕາມ - ໜີ້ສິນຜູ້ບໍລິໂພກ, ໜີ້ສິນຂອງບໍລິສັດ, ໜີ້ສິນຂອງລັດຖະບານ - ກໍ່ຄວນເວົ້າເຖິງຄວາມສາມາດໃນການເງິນຫນີ້ສິນ.

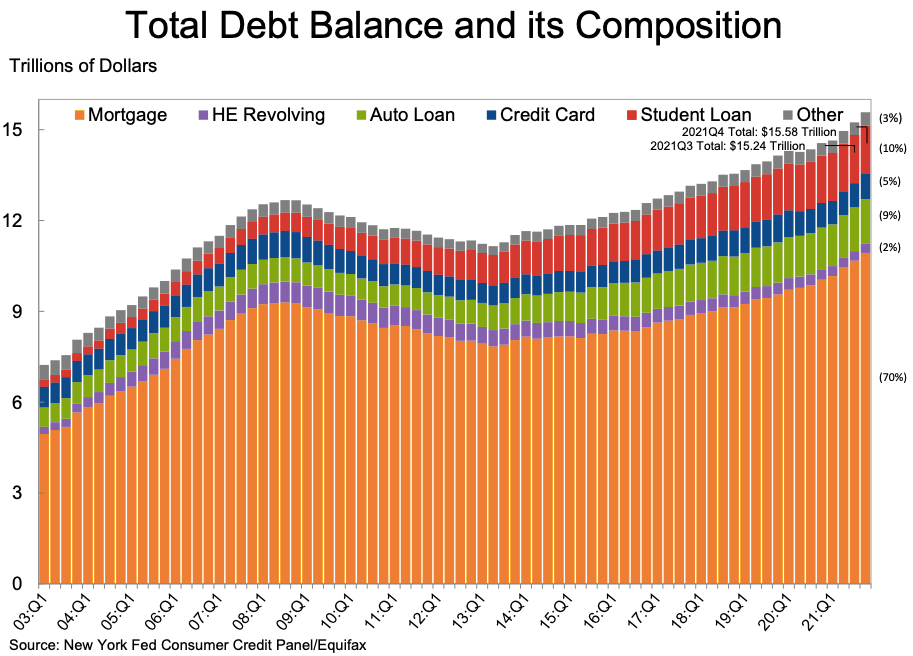

ໜີ້ສິນຜູ້ບໍລິໂພກ $15.58 ພັນຕື້

ທ່ານອາດຈະໄດ້ເຫັນຫນຶ່ງໃນຫົວຂໍ້ຂ່າວເຫຼົ່ານີ້ໃນອາທິດທີ່ຜ່ານມາ:

"ຄອບຄົວສະຫະລັດໄດ້ຮັບ 1 ພັນຕື້ໂດລາໃນຫນີ້ສິນໃຫມ່ໃນປີ 2021" - The Wall Street Journal

"ຫນີ້ສິນຜູ້ບໍລິໂພກທັງຫມົດ $ 15.6 ພັນຕື້ໂດລາໃນປີ 2021, ເພີ່ມຂຶ້ນເປັນສະຖິຕິ" - CNBC

"ໜີ້ສິນຂອງຄົວເຮືອນເພີ່ມຂຶ້ນ 1 ພັນຕື້ໂດລາໃນປີ 2021, ຫຼາຍທີ່ສຸດນັບຕັ້ງແຕ່ປີ 2007" - CNN

"ຫນີ້ສິນຄົວເຮືອນຂອງສະຫະລັດເພີ່ມຂຶ້ນ 1 ພັນຕື້ໂດລາໃນປີ 2021, ຫຼາຍທີ່ສຸດນັບຕັ້ງແຕ່ປີ 2007" - Reuters

ແຕ່ລະຫົວຂໍ້ຂ່າວນີ້ແມ່ນຖືກຕ້ອງ. ພວກເຂົາແຕ່ລະຄົນແຕ້ມຈາກບົດລາຍງານຫນີ້ສິນແລະສິນເຊື່ອຄົວເຮືອນປະຈໍາໄຕມາດໃຫມ່ຂອງ NY Fed.

ແຕ່ຖ້າທ່ານໄດ້ອ່ານຫົວຂໍ້ຂ່າວທັງຫມົດ, ທ່ານອາດຈະຄິດວ່າຫນີ້ສິນທີ່ສະສົມແມ່ນຫນ້າເປັນຫ່ວງ. ຫຼັງຈາກທີ່ທັງຫມົດ, ຫນີ້ສິນແມ່ນຈຸດໃຈກາງຂອງວິກິດການທາງດ້ານການເງິນທີ່ເຮັດໃຫ້ເສດຖະກິດຫຼຸດລົງເມື່ອ 15 ປີທີ່ຜ່ານມາ.

ຫຼາຍປີໄດ້ປ່ຽນແປງຍ້ອນວ່າລະດັບຫນີ້ສິນໄດ້ເພີ່ມຂຶ້ນ. ພິຈາລະນາປະເພດທີ່ໃຫຍ່ທີ່ສຸດຂອງຫນີ້ສິນຂອງຄົວເຮືອນ: ການຈໍານອງ.

ຍອດເງິນຈໍານອງເພີ່ມຂຶ້ນເປັນ 10.93 ພັນຕື້ໂດລາໃນໄຕມາດທີ່ສີ່ຂອງປີ 2021, ເພີ່ມຂຶ້ນ 258 ຕື້ໂດລາໃນລະຫວ່າງໄລຍະເວລາ. ຄົວເຮືອນຊາວອາເມຣິກັນມີໜີ້ສິນຈໍານອງຫຼາຍກວ່າທີ່ເຂົາເຈົ້າມີຢູ່ໃນລະຫວ່າງຄວາມສູງຂອງຟອງທີ່ຢູ່ອາໄສ.

ຢ່າງໃດກໍຕາມ, ມີສອງພາກສ່ວນທີ່ສໍາຄັນຂອງສະພາບການທີ່ຈະສັງເກດ.

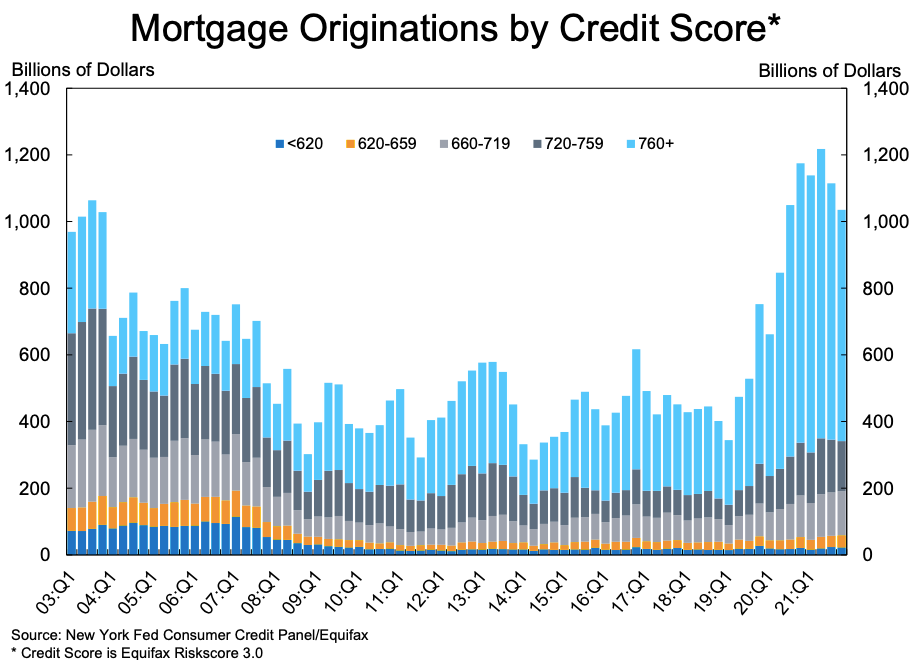

ຫນ້າທໍາອິດ, ສ່ວນໃຫຍ່ຂອງການຈໍານອງໃຫມ່ແມ່ນໄປຫາຜູ້ກູ້ຢືມທີ່ມີຄະແນນສິນເຊື່ອ 760 ຫຼືສູງກວ່າ, ເຊິ່ງສູງຫຼາຍ.

ອັນທີສອງ, ຕົວຈິງແລ້ວມີການຈໍານອງ subprime ທີ່ຖືກຂຽນ (ກັບຜູ້ທີ່ມີຄະແນນສິນເຊື່ອ 620 ຫຼືຫນ້ອຍກວ່າ). ແຕ່ມູນຄ່າທັງຫມົດຂອງຕົ້ນກໍາເນີດຂອງຜູ້ກູ້ຢືມເຫຼົ່ານີ້ແມ່ນບໍ່ມີບ່ອນໃດຢູ່ໃກ້ກັບບ່ອນທີ່ພວກເຂົາຢູ່ໃນຊ່ວງທີ່ເກີດຟອງທີ່ຢູ່ອາໄສຂອງ 2000s.

ບົດລາຍງານຂອງ NY Fed ສະເຫນີຫຼາຍສີໃນແຕ່ລະປະເພດຂອງການກູ້ຢືມ, ລວມທັງສະຖິຕິກ່ຽວກັບການ delinquency ແລະອັດຕາການເລີ່ມຕົ້ນ. ແຕ່ສິ່ງທີ່ໃຫຍ່ຫຼວງແມ່ນວ່າຜູ້ກູ້ຢືມໂດຍທົ່ວໄປມີຄຸນນະພາບສິນເຊື່ອທີ່ດີແລະສ່ວນຫຼາຍແມ່ນປະຈຸບັນກ່ຽວກັບພັນທະທາງດ້ານການເງິນຂອງພວກເຂົາ.

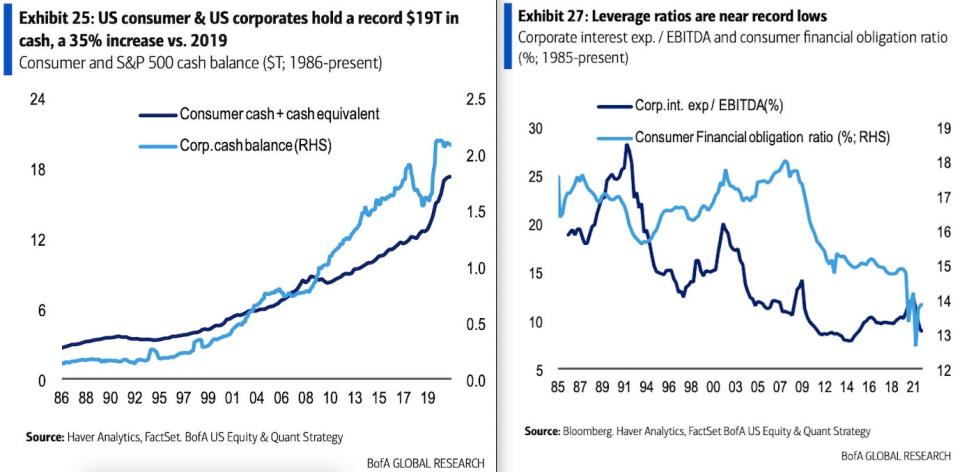

ໃນບົດລາຍງານຕໍ່ລູກຄ້າໃນວັນຈັນ, ທະນາຄານຂອງອາເມລິກາໄດ້ແບ່ງປັນສອງຕາຕະລາງຂ້າງລຸ່ມນີ້ສະແດງໃຫ້ເຫັນວ່າຜູ້ບໍລິໂພກ (ເຊັ່ນດຽວກັນກັບທຸລະກິດ) ມີລະດັບເງິນສົດໃນບັນຊີໃນຂະນະທີ່ຄວາມສາມາດໃນການຕອບສະຫນອງພັນທະທາງດ້ານການເງິນບໍ່ເຄີຍເຂັ້ມແຂງ.

ໜີ້ສິນພາໃຫ້ມີການຕີກຽດໃນທາງລົບ. ແຕ່ຫນີ້ສິນຍັງເຮັດໃຫ້ປະຊາຊົນສາມາດຊື້ເຮືອນ 30 ປີກ່ອນທີ່ຈະມີເງິນສົດ. ຫນີ້ສິນເຮັດໃຫ້ຄົນຫນຸ່ມນ້ອຍໄດ້ຮັບການສຶກສາທີ່ເຮັດໃຫ້ພວກເຂົາຕິດຕາມຕະຫຼອດຊີວິດຂອງລາຍໄດ້ທີ່ສູງຂຶ້ນ. ໜີ້ສິນຊ່ວຍໃຫ້ຄົນງານຊື້ລົດທີ່ເຂົາເຈົ້າຕ້ອງການເພື່ອໄປເຮັດວຽກທີ່ມີຄ່າຈ້າງສູງກວ່ານັ້ນ.

ແນ່ນອນ, ຫນີ້ສິນຫຼາຍເກີນໄປສາມາດເຮັດໃຫ້ປະຊາຊົນ (ແລະທຸລະກິດ) ມີຄວາມສ່ຽງສູງທີ່ຈະເຂົ້າໄປໃນຄວາມເສຍຫາຍທາງດ້ານການເງິນ. ຢ່າງໃດກໍຕາມ, "ຫນີ້ສິນຫຼາຍເກີນໄປ" ຄວນຖືກກໍານົດພຽງແຕ່ເມື່ອທ່ານພິຈາລະນາສະຖານະການທາງດ້ານການເງິນທັງຫມົດຂອງຜູ້ກູ້ຢືມ.

ບາງຄຸນສົມບັດຫຼ້າສຸດຈາກ TKer:

ດ້ານຫລັງ ?

? ຕະຫຼາດຫຼັກຊັບຫຼຸດລົງ: S&P 500 ຫຼຸດລົງ 1.8% ໃນອາທິດທີ່ຜ່ານມາ. ມັນຫຼຸດລົງ 7.3% ນັບຕັ້ງແຕ່ຕົ້ນປີແຕ່ເພີ່ມຂຶ້ນ 12.8% ຈາກ 12 ເດືອນກ່ອນຫນ້ານີ້. ສໍາລັບເພີ່ມເຕີມກ່ຽວກັບການເຫນັງຕີງຂອງຕະຫຼາດ, ອ່ານ ນີ້.

?? ?? ບາງສ່ວນຂອງການເຫນັງຕີງຂອງຕະຫຼາດໃນອາທິດທີ່ຜ່ານມາແມ່ນຍ້ອນຄວາມເຄັ່ງຕຶງທີ່ເພີ່ມຂຶ້ນໃນເຂດຊາຍແດນຂອງ Ukraine ແລະລັດເຊຍ. Ryan Detrick ຂອງ LPL Financial ໄດ້ລວບລວມບັນຊີລາຍຊື່ຂອງເຫດການທາງດ້ານພູມສາດທາງດ້ານການເມືອງທີ່ສໍາຄັນນັບຕັ້ງແຕ່ປີ 1941 ແລະທົບທວນຄືນວິທີການຕະຫຼາດຫຼັກຊັບປະຕິບັດໃນມື້ຕໍ່ມາ. ໃນຂະນະທີ່ທຸກໆເຫດການແມ່ນເປັນເອກະລັກ, ຮູບແບບດັ່ງກ່າວເບິ່ງຄືວ່າເປັນຫນຶ່ງຂອງການຕົກໃຈທາງລົບທັນທີທັນໃດຕໍ່ລາຄາທີ່ຕິດຕາມມາດ້ວຍການຟື້ນຕົວທີ່ຂ້ອນຂ້າງໄວ. ສໍາລັບຂໍ້ມູນເພີ່ມເຕີມກ່ຽວກັບວິທີການຕະຫຼາດຫຼັກຊັບໄດ້ຍ້າຍເຫດການທາງພູມສາດທີ່ຜ່ານມາ, ອ່ານ ນີ້.

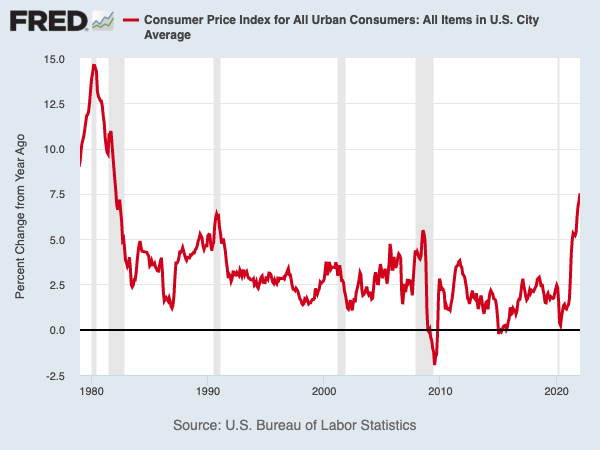

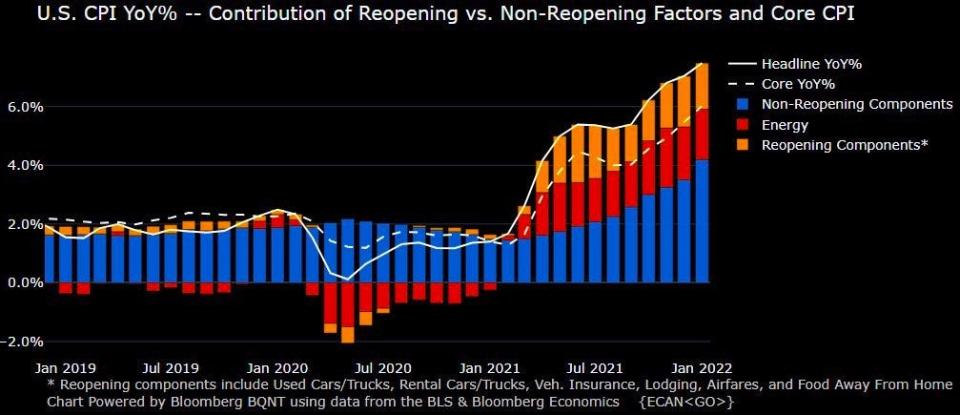

?ອັດຕາເງິນເຟີ້ຍັງສືບຕໍ່ຮ້ອນ: ດັດຊະນີລາຄາຜູ້ບໍລິໂພກ (CPI) ເພີ່ມຂຶ້ນ 0.6% ໃນເດືອນມັງກອນຈາກເດືອນທັນວາ. ນີ້ເປັນການເພີ່ມຂຶ້ນ 7.5% ເມື່ອທຽບໃສ່ປີກາຍນີ້, ເປັນການກະໂດດຂັ້ນທີ່ໃຫຍ່ທີ່ສຸດນັບແຕ່ເດືອນກຸມພາປີ 1982.

… ແລະລາຄາເພີ່ມຂຶ້ນທົ່ວກະດານ: ສໍາລັບໄລຍະຫນຶ່ງ, ອັດຕາເງິນເຟີ້ສ່ວນໃຫຍ່ແມ່ນຖືກຂັບເຄື່ອນໂດຍປະເພດ "ເປີດຄືນໃຫມ່". ເຫຼົ່ານີ້ແມ່ນສິນຄ້າແລະການບໍລິການຈາກອຸດສາຫະກໍາທີ່ກໍາລັງປະເຊີນກັບການຂາດແຄນທີ່ຊັດເຈນຫຼາຍຂຶ້ນຍ້ອນວ່າພະຍາດລະບາດແຜ່ລະບາດຍັງສືບຕໍ່ຂັດຂວາງແຮງງານແລະຕ່ອງໂສ້ການສະຫນອງ. ຢ່າງໃດກໍ່ຕາມ, ລາຄາໃນປະເພດທີ່ບໍ່ເປີດຄືນໃຫມ່ໄດ້ເລັ່ງຍ້ອນວ່າຄວາມຕ້ອງການໄດ້ເກີນການສະຫນອງຢ່າງກວ້າງຂວາງ. ແນ່ນອນ, ນັກເສດຖະສາດ JPMorgan Daniel Silver ໂຕ້ຖຽງວ່າ "ຍັງມີເຫດຜົນທີ່ຈະຄິດວ່າບາງສ່ວນຂອງຄວາມເຂັ້ມແຂງທີ່ຜ່ານມາຈະເປັນໄລຍະຊົ່ວຄາວ, ໂດຍສະເພາະຖ້າຕ່ອງໂສ້ການສະຫນອງແລະສິນຄ້າຄົງຄັງເປັນປົກກະຕິ."

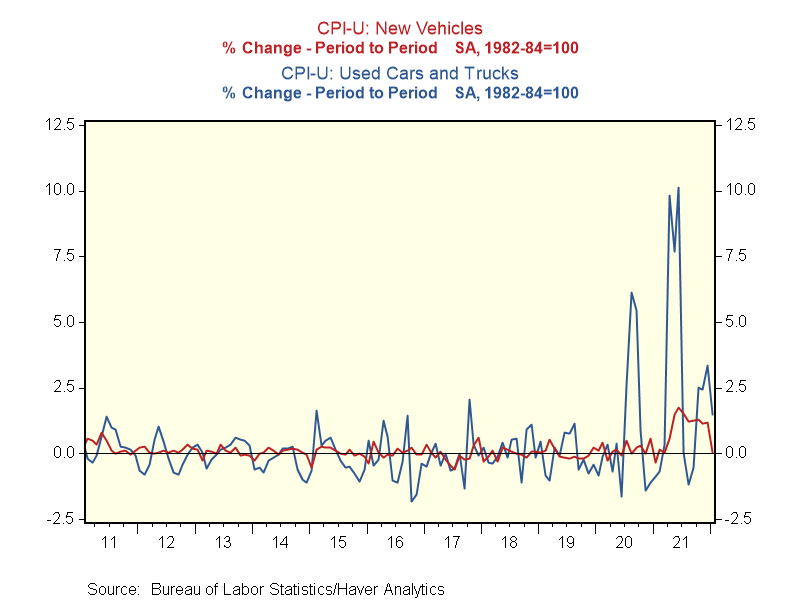

? ແຕ່ລາຄາລົດຫຼຸດລົງ: ເປັນເວລາຫຼາຍເດືອນ, ຫນຶ່ງໃນຕົວຂັບເຄື່ອນທີ່ໃຫຍ່ທີ່ສຸດຂອງອັດຕາເງິນເຟີ້ແມ່ນລາຄາຂອງລົດໃຫມ່ແລະທີ່ໃຊ້ແລ້ວ, ເຊິ່ງປະເຊີນກັບສິ່ງທ້າທາຍຕ່າງໆລວມທັງການຂາດແຄນຊິບທົ່ວໂລກ. ແຕ່ເປັນ Renaissance Macro ເນັ້ນໃສ່, "ລາຄາສໍາລັບລົດໃຫມ່ແລະລົດທີ່ໃຊ້ແລ້ວຫຼຸດລົງຢ່າງຫຼວງຫຼາຍເມື່ອທຽບກັບເດືອນກ່ອນ."

ຈາກ Pantheon Macroeconomics (ຜ່ານ Carl Quintanilla ຂອງ CNBC): "ຂ່າວດີໃນບົດລາຍງານນີ້ - ແທ້ໆ - ແມ່ນວ່າລາຄາຍານພາຫະນະໃຫມ່ບໍ່ປ່ຽນແປງ, ຫຼັງຈາກເພີ່ມຂຶ້ນແປດເດືອນຕິດຕໍ່ກັນຫຼາຍກວ່າ 1% ຕໍ່ເດືອນ. ນີ້ແມ່ນການພັດທະນາທີ່ສໍາຄັນ. ພວກເຮົາຄາດວ່າລາຄາຍານພາຫະນະໃຫມ່ຈະຫຼຸດລົງທັນທີໃນໄລຍະສອງສາມເດືອນຂ້າງຫນ້າ.”

? ສິ່ງທີ່ຕ້ອງເຮັດຂອງທັງຫມົດນີ້: ເລື່ອງຂອງອັດຕາເງິນເຟີ້ຢູ່ໃນລະດັບສູງໄດ້ສຸມໃສ່ຫຼາຍເດືອນ. ເຊັ່ນດຽວກັນ, ຄວາມກັງວົນວ່າອັດຕາເງິນເຟີ້ສູງຈະກະຕຸ້ນໃຫ້ມີການກະທໍາທີ່ຮຸກຮານຈາກ Fed ໄດ້ຢູ່ໃນ radars ຂອງພໍ່ຄ້າແລະນັກລົງທຶນສໍາລັບເດືອນ. ແລະດັ່ງນັ້ນ, ໃນຂະນະທີ່ບົດລາຍງານອັດຕາເງິນເຟີ້ທີ່ຮ້ອນກວ່າທີ່ຄາດໄວ້ແລະ Fed ທີ່ເບິ່ງຄືວ່າມີຄວາມຮຸກຮານຫຼາຍກ່ວາທີ່ຄາດໄວ້ອາດຈະເປັນຄວາມແປກໃຈ, ພວກມັນບໍ່ແມ່ນປະເພດຂອງການພັດທະນາທີ່ອອກຈາກໃຈທັງຫມົດ. ນີ້ອາດຈະອະທິບາຍວ່າເປັນຫຍັງພວກເຮົາບໍ່ເຫັນການເຫນັງຕີງຫຼາຍຂຶ້ນໃນຕະຫຼາດອາທິດທີ່ຜ່ານມາ. ສຳ ລັບຂໍ້ມູນເພີ່ມເຕີມ, ໃຫ້ອ່ານ ນີ້.

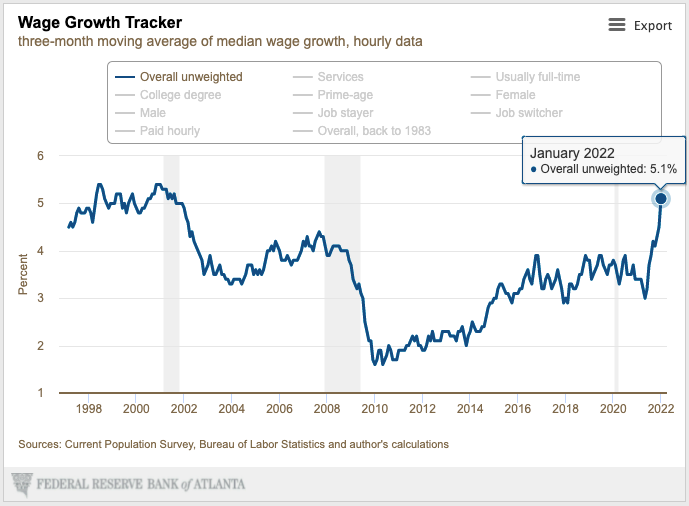

? ປະຊາຊົນໄດ້ຮັບຄ່າຈ້າງຫຼາຍຂຶ້ນ: ຄ່າຈ້າງເພີ່ມຂຶ້ນ 5.1% ໃນເດືອນມັງກອນ, ອີງຕາມຕົວຕິດຕາມຄ່າຈ້າງຂອງ Atlanta Fed. ນີ້ແມ່ນເພີ່ມຂຶ້ນຈາກ 4.5% ໃນເດືອນທັນວາ.

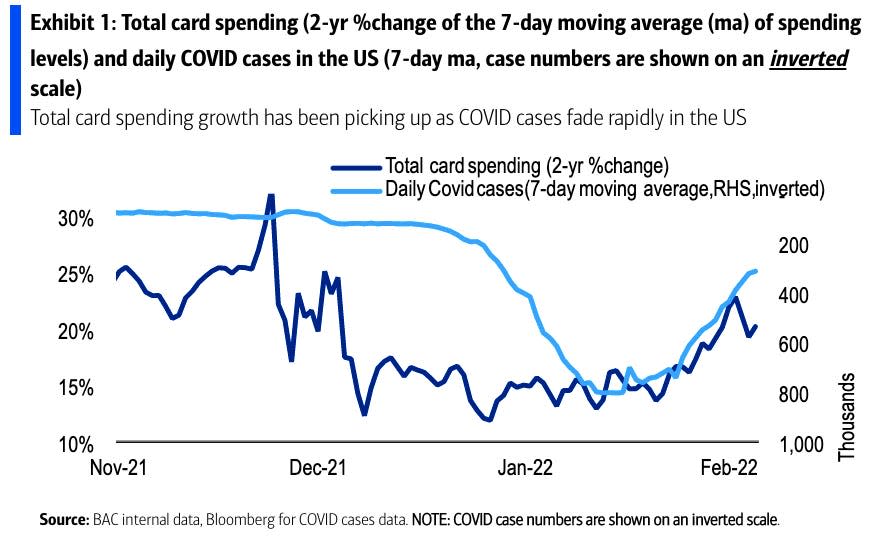

? ຜູ້ບໍລິໂພກກໍາລັງໃຊ້ຈ່າຍ: ອີງຕາມບົດລາຍງານຂອງ New York Fed ທີ່ອ້າງອີງໃນຄໍາຄິດເຫັນຂອງຂ້ອຍຂ້າງເທິງ, "ຍອດເງິນໃນບັດເຄຣດິດເພີ່ມຂຶ້ນ 52 ຕື້ໂດລາ [ໃນ Q4 2021], ເຊິ່ງເປັນຕົວແທນຂອງການເພີ່ມຂຶ້ນຂອງໄຕມາດທີ່ໃຫຍ່ທີ່ສຸດທີ່ສັງເກດເຫັນໃນປະຫວັດສາດ 22 ປີຂອງຂໍ້ມູນ."

ອີງຕາມຂໍ້ມູນບັດເຄຣດິດ ແລະບັດເດບິດທີ່ຜ່ານມາຈາກ ຫ້ອງການວິເຄາະເສດຖະກິດ ແລະ ທະນາຄານອາເມລິກາ, ຜູ້ບໍລິໂພກໄດ້ສືບຕໍ່ໃຊ້ຈ່າຍຢູ່ໃນຄລິບທີ່ມີສຸຂະພາບດີໃນເດືອນມັງກອນແລະເດືອນກຸມພາຈົນເຖິງປະຈຸບັນ.

? ການເຊື່ອມຕໍ່ລະຫວ່າງອັດຕາເງິນເຟີ້ແລະຄ່າຈ້າງ: ຈົ່ງຈື່ໄວ້, ຫນຶ່ງໃນເຫດຜົນທີ່ເຮັດໃຫ້ພວກເຮົາປະຈຸບັນມີອັດຕາເງິນເຟີ້ສູງແມ່ນຍ້ອນວ່າປະຊາຊົນທັງຫມົດທີ່ໄດ້ກັບຄືນໄປເຮັດວຽກທີ່ໄດ້ຮັບຄ່າຈ້າງສູງ. ພວກເຂົາກໍາລັງໃຊ້ຈ່າຍໃນເສດຖະກິດທີ່ມີຄວາມຫຍຸ້ງຍາກເພື່ອຮັກສາຄວາມຕ້ອງການ. ສໍາລັບເພີ່ມເຕີມກ່ຽວກັບຄ່າຈ້າງແລະອັດຕາເງິນເຟີ້, ອ່ານ ນີ້.

? Boston Fed ຕ້ອນຮັບ Susan Collins: Boston Fed ປະກາດນັກເສດຖະສາດ Susan Collins ຈະເປັນປະທານາທິບໍດີຄົນໃຫມ່ຂອງຕົນ, ຕື່ມບ່ອນນັ່ງທີ່ຫວ່າງໂດຍ Eric Rosengren. ຈາກ Brian Cheung ຂອງ Yahoo Finance: "ໃນຖານະເປັນຫົວຫນ້າພາກພື້ນ 12 ທີ່ລົງຄະແນນສຽງກ່ຽວກັບທິດທາງຂອງນະໂຍບາຍເສດຖະກິດທີ່ມີປະສິດທິພາບຂອງ Fed, Collins ຈະມີບົດບາດສໍາຄັນຍ້ອນວ່າອັດຕາເງິນເຟີ້ໃນລະດັບສູງແລະຄວາມກັງວົນກ່ຽວກັບການແຜ່ລະບາດຢ່າງຕໍ່ເນື່ອງເຮັດໃຫ້ເສດຖະກິດຂອງສະຫະລັດ. Collins ຈະເປັນແມ່ຍິງຜິວດໍາຄົນທໍາອິດທີ່ຮັບຜິດຊອບທະນາຄານ Federal Reserve, ແລະເປັນພຽງແຕ່ຄົນຜິວດໍາຄົນທີສອງທີ່ເຮັດເຊັ່ນນັ້ນ (ຫຼັງຈາກ Raphael Bostic, ຜູ້ທີ່ເລີ່ມດໍາເນີນການ Atlanta Fed ໃນປີ 2017).

✈️ ການລວມຕົວຢູ່ໃນທ້ອງຟ້າ: ສາຍການບິນ Spirit ແລະ Frontier ສາຍການບິນລາຄາຕໍ່າໄດ້ປະກາດແຜນການລວມທຸລະກິດໃນຂໍ້ຕົກລົງການລວມຕົວ $6.6 ຕື້ໂດລາ. ການຄຸ້ມຄອງຄາດວ່າທຸລະກິດໃຫມ່ຈະສ້າງລາຍໄດ້ 500 ລ້ານໂດລາໃນການປະຫຍັດຄ່າໃຊ້ຈ່າຍປະຈໍາປີ. ຝ່າຍບໍລິຫານຍັງຄາດວ່າຈະສ້າງວຽກເຮັດງານທຳ 10,000 ຄົນໃນປີ 2026.

? ♀️ Peloton ຕັດ: ບໍລິສັດລົດຖີບອອກກໍາລັງກາຍ Peloton ປະກາດວ່າຕົນກໍາລັງປ່ຽນແທນ CEO ແລະຕັດ 20% ຂອງພະນັກງານຂອງບໍລິສັດ, ເຊິ່ງມີປະມານ 2,800 ວຽກ.

ຂຶ້ນໄປທາງ?

ອັດຕາດອກເບ້ຍຂອງ Federal Reserve ແມ່ນສູງຫຼາຍໃນບໍ່ດົນມານີ້ຍ້ອນວ່າບົດລາຍງານອັດຕາເງິນເຟີ້ຍັງສືບຕໍ່ຮ້ອນ, ອາດຈະສົ່ງຜົນກະທົບຕໍ່ແຜນການຂອງທະນາຄານກາງໃນນະໂຍບາຍການເງິນທີ່ເຄັ່ງຄັດ. ໃນປັດຈຸບັນ, ພໍ່ຄ້າຄາດວ່າ Fed ຈະເພີ່ມອັດຕາໄລຍະສັ້ນເຫຼົ່ານັ້ນເປັນ 1.75% ເປັນ 2.00% ໃນທ້າຍປີ, ເຊິ່ງຫມາຍເຖິງການເພີ່ມອັດຕາການເຕີບໂຕຂອງ XNUMX ໄຕມາດ.

ຂ້າງລຸ່ມນີ້ແມ່ນຕາຕະລາງຂອງອາທິດຕໍ່ໄປໃນການເວົ້າການພົວພັນກັບເຈົ້າຫນ້າທີ່ Fed ຊັ້ນນໍາ, ຂໍສະແດງຄວາມຍິນດີ eToros' Callie Cox. ເວລາທັງໝົດແມ່ນ ET.

ບົດລາຍງານການຂາຍຍ່ອຍໃນເດືອນມັງກອນຍັງມີຄວາມສົນໃຈຍ້ອນວ່ານັກລົງທຶນຍັງສືບຕໍ່ປະເມີນຜົນກະທົບຂອງຕົວແປ Omicron ຕໍ່ກັບການໃຊ້ຈ່າຍຂອງຜູ້ບໍລິໂພກ. ນັກເສດຖະສາດຄາດຄະເນວ່າການຂາຍເພີ່ມຂຶ້ນ 1.8% ໃນເດືອນ. ບົດລາຍງານຈະໄດ້ຮັບການປ່ອຍອອກມາເມື່ອ 8:30 am ET ໃນວັນພຸດ.

ໃນຂະນະດຽວກັນ, ມີຫຼາຍບໍລິສັດໃຫຍ່ທີ່ວາງແຜນທີ່ຈະປະກາດລາຍໄດ້ປະຈໍາໄຕມາດຂອງພວກເຂົາ. ກວດເບິ່ງປະຕິທິນຂ້າງລຸ່ມນີ້, ຂໍອະນຸຍາດຈາກ The Transcript.

ສະບັບຂອງໂພສນີ້ແມ່ນ ຈັດພີມມາໃນເບື້ອງຕົ້ນ ໃນ TKer.co.

ອ່ານຂ່າວການເງິນແລະທຸລະກິດລ້າສຸດຈາກ Yahoo Finance

Follow Yahoo Finance on Twitter, ເຟສບຸກ, Instagram, Flipboard, LinkedIn, ແລະ YouTube

ທີ່ມາ: https://finance.yahoo.com/news/why-repaying-500-can-be-harder-than-repaying-1000-160623339.html