- ຢ່າງໜ້ອຍ 80% ຂອງນັກລົງທຶນສະຖາບັນໃນທຸກຂົງເຂດຍົກເວັ້ນເອເຊຍກ່າວວ່າເສດຖະກິດຂອງເຂົາເຈົ້າຈະຕົກຢູ່ໃນສະພາບຖົດຖອຍໃນປີໜ້າ.

- ສ່ວນໃຫຍ່ຄິດວ່າອັດຕາເງິນເຟີ້ຈະຍັງຄົງສູງ ແລະນະໂຍບາຍຂອງທະນາຄານກາງພຽງຢ່າງດຽວບໍ່ສາມາດແກ້ໄຂໄດ້. ເກືອບເຄິ່ງໜຶ່ງເຊື່ອວ່າການລົງຈອດທີ່ອ່ອນແບບວິສະວະກຳແມ່ນບໍ່ເປັນຈິງ

- ອັດຕາການເພີ່ມຂຶ້ນເຮັດໃຫ້ພັນທະບັດມີຄວາມດຶງດູດອີກຄັ້ງ, ແຕ່ຄວາມກັງວົນດ້ານສະພາບຄ່ອງແມ່ນເກີດຂື້ນ

- ສະຖາບັນບໍ່ເຫັນດີກ່ຽວກັບການຄາດຄະເນຂອງຮຸ້ນ, ມີຄວາມກະຕືລືລົ້ນໃນຮຸ້ນເອກະຊົນ, ຫຼຸດລົງໃນອະສັງຫາລິມະສັບ, ແລະການລົງທຶນດ້ານສິ່ງແວດລ້ອມ, ສັງຄົມແລະການປົກຄອງ (ESG) ຫຼຸດລົງສອງເທົ່າ, ໂດຍມີພັນທະບັດສີຂຽວເພີ່ມຂຶ້ນ.

- ການຄາດຄະເນຂອງຕະຫຼາດທີ່ພົ້ນເດັ່ນຂື້ນແມ່ນຕິດຢູ່ໃນສົງຄາມທາງດ້ານພູມສາດລະຫວ່າງສະຫະລັດແລະຈີນ, ການເຫນັງຕີງຂອງເງິນຕາແລະໂອກາດການລົງທຶນຫຼຸດລົງພາຍໃຕ້ທັດສະນະການລົງທຶນ ESG ທີ່ແຫຼມກວ່າ.

BOSTON – (BUSINESS WIRE) – ນັກລົງທຶນສະຖາບັນເຂົ້າສູ່ປີ 2023 ດ້ວຍທັດສະນະທີ່ງຽບສະຫງົບຂອງເສດຖະກິດແລະການຄາດຄະເນປະສົມປະສານຂອງຕະຫຼາດກ່ຽວກັບຄວາມຄາດຫວັງຂອງອັດຕາດອກເບ້ຍທີ່ສູງຂຶ້ນ, ອັດຕາເງິນເຟີ້ແລະຄວາມຜັນຜວນ, ອີງຕາມຜົນການສໍາຫຼວດໃຫມ່ທີ່ຈັດພີມມາໃນມື້ນີ້ໂດຍ Natixis Investment Managers (Natixis IM ). ສ່ວນໃຫຍ່ (85%) ເຊື່ອວ່າເສດຖະກິດຈະຢູ່ໃນສະພາບຖົດຖອຍໃນປີຫນ້າ, ເຊິ່ງ 54% ຄິດວ່າມີຄວາມຈໍາເປັນເພື່ອໃຫ້ອັດຕາເງິນເຟີ້ຢູ່ພາຍໃຕ້ການຄວບຄຸມ. ແນວໃດກໍ່ຕາມ, ສະຖາບັນສ່ວນໃຫຍ່ (65%) ຄິດວ່າຄວາມສ່ຽງທີ່ໃຫຍ່ກວ່າຢູ່ຂ້າງຫນ້າແມ່ນ stagflation, ຫຼືໄລຍະເວລາຂອງການເຕີບໂຕ GDP ທີ່ບໍ່ດີກັບອັດຕາເງິນເຟີ້ແລະການຫວ່າງງານທີ່ເພີ່ມຂຶ້ນ. ອີງຕາມການສະເຕກ, ສະຖາບັນເຊື່ອວ່າຄວາມຜິດພາດນະໂຍບາຍຂອງທະນາຄານກາງແມ່ນຫນຶ່ງໃນໄພຂົ່ມຂູ່ທີ່ໃຫຍ່ທີ່ສຸດຕໍ່ເສດຖະກິດ, ຮອງຈາກສົງຄາມ.

![]()

Natixis IM ໄດ້ສໍາຫຼວດນັກລົງທຶນສະຖາບັນ 500 ຄົນທີ່ຄຸ້ມຄອງຊັບສິນລວມ 20.1 ພັນຕື້ໂດລາສໍາລັບເງິນບໍານານຂອງລັດແລະເອກະຊົນ, ປະກັນໄພ, ພື້ນຖານ, ເງິນທຶນແລະກອງທຶນຄວາມຮັ່ງມີຂອງອະທິປະໄຕທົ່ວໂລກ.

ການສໍາຫຼວດໄດ້ພົບເຫັນວ່າ 53% ຂອງນັກລົງທຶນທີ່ໃຫຍ່ທີ່ສຸດຂອງໂລກ, ຊັບຊ້ອນທີ່ສຸດກໍາລັງປະຖິ້ມຄວາມສ່ຽງຫຼັກຊັບຂອງເຂົາເຈົ້າດ້ວຍການເຄື່ອນໄຫວການຈັດສັນຍຸດທະວິທີທີ່ເປີດເຜີຍການບິນໄປສູ່ຄຸນນະພາບໃນລາຍໄດ້ຄົງທີ່ແລະການນໍາໃຊ້ຊັບພະຍາກອນຂອງຍຸດທະສາດທາງເລືອກສໍາລັບຜົນຜະລິດທີ່ສູງຂຶ້ນ, ຜົນຕອບແທນທີ່ຫມັ້ນຄົງແລະການປ້ອງກັນ. ຄວາມສ່ຽງ downside.

Liana Magner, ຮອງປະທານບໍລິຫານແລະຫົວຫນ້າການບໍານານແລະສະຖາບັນສໍາລັບ Natixis IM ໃນສະຫະລັດກ່າວວ່າ "ເຖິງແມ່ນວ່ານັກລົງທຶນສະຖາບັນຈໍານວນຫຼາຍເວົ້າວ່າການຖົດຖອຍແມ່ນບໍ່ສາມາດຫຼີກລ່ຽງໄດ້, ພວກເຂົາຍັງເຫັນໂອກາດໃນຕະຫຼາດ, ໂດຍສະເພາະໃນລາຍໄດ້ຄົງທີ່". "ແນວໃດກໍ່ຕາມ, ມັນບໍ່ແປກໃຈທີ່ມີຄວາມສ່ຽງສູງສຸດທີ່ປະກອບມີສົງຄາມ, ອັດຕາເງິນເຟີ້, ອັດຕາດອກເບ້ຍແລະຄວາມຜິດພາດຂອງນະໂຍບາຍການເງິນ, 74% ຂອງສະຖາບັນເຊື່ອວ່າຕະຫຼາດຈະມັກຜູ້ຈັດການທີ່ມີການເຄື່ອນໄຫວໃນປີ 2023, ໂດຍສະເພາະຍ້ອນວ່າສ່ວນໃຫຍ່ກ່າວວ່າການລົງທຶນທີ່ມີການເຄື່ອນໄຫວຂອງພວກເຂົາໄດ້ດີກວ່າໃນປີ 2022. ”

ກ່ຽວກັບການຄາດຄະເນຂອງນັກລົງທຶນສະຖາບັນສໍາລັບເສດຖະກິດ, ການສໍາຫຼວດພົບວ່າ:

- 54% ຄາດວ່າອັດຕາການເພີ່ມຂຶ້ນຂອງອັດຕາຢ່າງຕໍ່ເນື່ອງໃນປີຫນ້າ, ລວມທັງ 70% ໃນອາເມລິກາລາຕິນແລະອັງກິດແລະ 59% ໃນສະຫະລັດ.

- 73% ບໍ່ເຊື່ອວ່ານະໂຍບາຍການເງິນຢ່າງດຽວສາມາດຄວບຄຸມອັດຕາເງິນເຟີ້ໄດ້, ແລະ 54% ຄາດຄະເນວ່າອັດຕາເງິນເຟີ້ຈະຍັງຄົງຢູ່ຄືເກົ່າຫຼືຈະສູງຂຶ້ນເຖິງແມ່ນວ່າອັດຕາການເພີ່ມຂຶ້ນຂອງອັດຕາເງິນເຟີ້.

- ມີຂໍ້ຍົກເວັ້ນຂອງອາຊີ, ບ່ອນທີ່ 34% ຂອງສະຖາບັນບໍ່ຄາດວ່າຈະມີການຖົດຖອຍ, ຜູ້ຕອບສ່ວນໃຫຍ່ໃນພາກພື້ນອື່ນໆກ່າວວ່າເສດຖະກິດຂອງພວກເຂົາແມ່ນຫຼືຈະຕົກຢູ່ໃນສະພາບເສດຖະກິດໃນປີຫນ້າ, ລວມທັງ 100% ຂອງອັງກິດ, 86. % ໃນສະຫະລັດແລະ EMEA, ແລະ 80% ໃນອາເມລິກາລາຕິນ.

ໂດຍລວມແລ້ວ, ນັກລົງທຶນສະຖາບັນເຫັນວ່າອັດຕາເງິນເຟີ້ແລະອັດຕາດອກເບ້ຍເປັນສອງຄວາມສ່ຽງສູງສຸດຕໍ່ຫຼັກຊັບຂອງພວກເຂົາ. ສະພາບຄ່ອງຍັງເປັນບັນຫາທີ່ເກີດຂຶ້ນໃນຂະນະທີ່ທະນາຄານກາງສືບຕໍ່ຢຸດຕິໂຄງການຊື້ສິນຊັບຂອງຕົນ. ຈໍານວນນັກລົງທຶນສະຖາບັນທີ່ອ້າງເຖິງສະພາບຄ່ອງເປັນຄວາມສ່ຽງທີ່ໃຫຍ່ທີ່ສຸດຕໍ່ຫຼັກຊັບຂອງພວກເຂົາໄດ້ເພີ່ມຂຶ້ນເກືອບສາມເທົ່າເຖິງ 36% ຈາກ 13% ໃນປີທີ່ຜ່ານມາ.

ປັດໄຈເສດຖະກິດອື່ນໆທີ່ຢູ່ນອກການຄວບຄຸມຂອງທະນາຄານກາງຍັງມີນ້ຳໜັກຢູ່ໃນໃຈຂອງເຂົາເຈົ້າຄື:

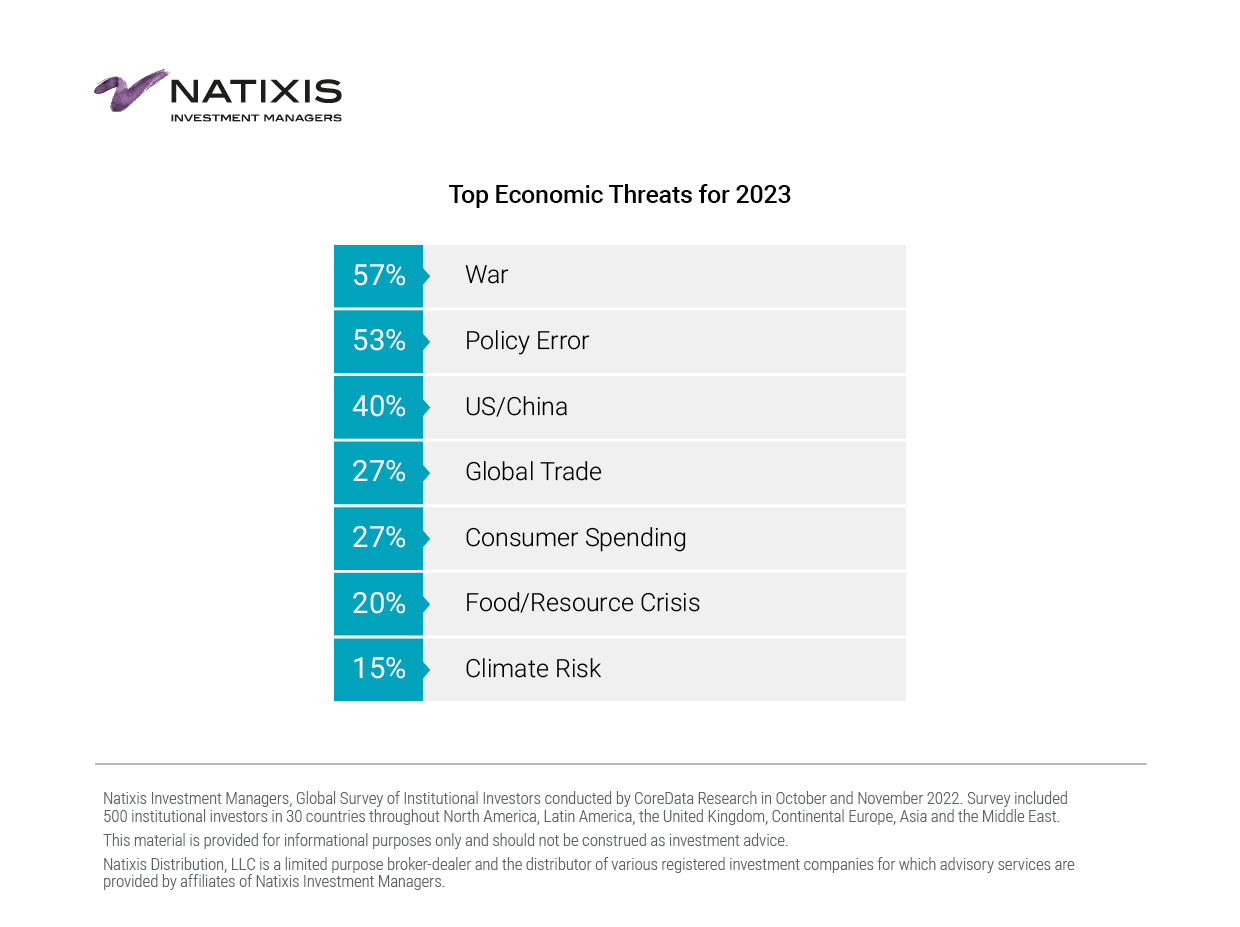

- ໃນຂະນະທີ່ການຂັດຂວາງລະບົບຕ່ອງໂສ້ການສະຫນອງໄດ້ຖືກຈັດອັນດັບເປັນໄພຂົ່ມຂູ່ດ້ານເສດຖະກິດອັນດັບຫນຶ່ງຂອງນັກລົງທຶນສະຖາບັນທີ່ກ້າວໄປສູ່ປີ 2022, ສົງຄາມໃນປັດຈຸບັນຈັດອັນດັບເປັນໄພຂົ່ມຂູ່ທີ່ໃຫຍ່ທີ່ສຸດຕໍ່ເສດຖະກິດ (57%), ຄວາມຮູ້ສຶກທີ່ເຂັ້ມແຂງທີ່ສຸດໃນເອີຣົບ (68%).

- 40% ຊີ້ໃຫ້ເຫັນຄວາມສຳພັນລະຫວ່າງອາເມລິກາແລະຈີນຊຸດໂຊມລົງເປັນໄພຂົ່ມຂູ່ດ້ານເສດຖະກິດອັນດັບໜຶ່ງ, ໃນນັ້ນມີ 47% ໃນອາຊີ ແລະ 53% ໃນອາເມລິກາພາຍຫຼັງການເລືອກຕັ້ງກາງສະໄໝ, ເພີ່ມຂຶ້ນກ່ອນການເລືອກຕັ້ງ 25%.

- 65% ເຊື່ອວ່າຄວາມທະເຍີທະຍານທາງດ້ານພູມສາດທາງດ້ານການເມືອງຂອງຈີນໃນທີ່ສຸດກໍ່ຈະເຮັດໃຫ້ເກີດຄວາມແຕກແຍກຂອງເສດຖະກິດໂລກໄປສູ່ຄວາມເປັນລະບຽບຮຽບຮ້ອຍຂອງສອງໂລກ, ໂດຍມີຈີນແລະສະຫະລັດເປັນຕົວແທນຂອງຂອບເຂດທີ່ມີອິດທິພົນທີ່ໃຫຍ່ທີ່ສຸດ. ເນື່ອງຈາກຄວາມກັງວົນດ້ານການຄ້າທົ່ວໂລກດັ່ງກ່າວຍັງສືບຕໍ່ເປັນໄພຂົ່ມຂູ່ດ້ານເສດຖະກິດສູງສຸດສໍາລັບ 27% ຂອງຜູ້ຕອບ. ສ່ວນໃຫຍ່ (77%) ຄິດວ່າການຂັດຂວາງລະບົບຕ່ອງໂສ້ການສະຫນອງຢ່າງຕໍ່ເນື່ອງຈະຂັດຂວາງການເຕີບໂຕຂອງເສດຖະກິດ; ແນວໃດກໍ່ຕາມ, 62% ເຊື່ອວ່າການປ່ຽນຕ່ອງໂສ້ການສະຫນອງຈາກທົ່ວໂລກໄປສູ່ຕະຫຼາດພາຍໃນແລະ "ເປັນມິດ" ຈະເຮັດໃຫ້ການເຕີບໂຕຊ້າລົງ.

2023 Market Outlook: ພັນທະບັດກັບຄືນມາ; Crypto ແມ່ນອອກ; ຄວາມຜັນຜວນເພີ່ມເຕີມຢູ່ຂ້າງຫນ້າ

ທັດສະນະຂອງນັກລົງທຶນສະຖາບັນກ່ຽວກັບຕະຫຼາດສໍາລັບປີຫນ້າແມ່ນ:

- ພວກເຂົາເຈົ້າແມ່ນ bullish ທີ່ສຸດກ່ຽວກັບທຶນເອກະຊົນ (63%) ແລະຖືກແບ່ງອອກລະຫວ່າງ bulls ແລະ bears ກ່ຽວກັບການຄາດຄະເນຂອງເຂົາເຈົ້າສໍາລັບຫຼັກຊັບແລະຫນີ້ສິນເອກະຊົນ.

- 72% ຄິດວ່າອັດຕາການເພີ່ມຂຶ້ນຂອງລາຍໄດ້ຄົງທີ່ແບບດັ້ງເດີມຈະຟື້ນຕົວ, ແລະການຄາດຄະເນຂອງພວກເຂົາໃນຕະຫຼາດພັນທະບັດໃນປີຫນ້າແມ່ນສ່ວນຫຼາຍແມ່ນ bullish (56%).

- 60% ຄິດວ່າຮຸ້ນຂະໜາດໃຫຍ່ຈະປະຕິບັດໄດ້ຫຼາຍກວ່າໝວກຂະໜາດນ້ອຍ, ແລະ ປະສິດທິພາບທີ່ດີຂຶ້ນສ່ວນຫຼາຍແມ່ນມາຈາກຂະແໜງສາທາລະນະສຸກ, ພະລັງງານ ແລະ ການເງິນ.

- 61% ຕົກລົງເຫັນດີວ່າການຂະຫຍາຍຕົວຢ່າງຕໍ່ເນື່ອງຂອງວຽກງານຫ່າງໄກສອກຫຼີກຈະສົ່ງຜົນໃຫ້ຊັບສິນທາງດ້ານການຄ້າຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ; ແນວໃດກໍ່ຕາມ, ພວກເຂົາເຈົ້າຍັງຄົງມຸ່ງຫມັ້ນໃນອະສັງຫາລິມະສັບແລະກໍາລັງລົງທຶນໃນສະຖານທີ່ທີ່ບໍ່ແມ່ນພື້ນເມືອງຫຼື thematic-driven, ໂດຍສະເພາະສູນຂໍ້ມູນແລະຜູ້ອາວຸໂສ, ນັກສຶກສາແລະທີ່ຢູ່ອາໄສລາຄາບໍ່ແພງ.

- 69% ເຫັນດີວ່າການປະເມີນມູນຄ່າຍັງບໍ່ສະທ້ອນເຖິງພື້ນຖານ, ແຕ່ 72% ຄິດວ່າຕະຫຼາດຈະບັນລຸເງື່ອນໄຂໃນປີຫນ້າດ້ວຍການຮັບຮູ້ວ່າການປະເມີນມູນຄ່າແມ່ນສໍາຄັນ.

- 57% ຄາດວ່າຄວາມເຫນັງຕີງຂອງຫຼັກຊັບຈະເພີ່ມຂຶ້ນໃນຂະນະທີ່ 64% ຄາດວ່າຄວາມເຫນັງຕີງຂອງພັນທະບັດຈະຕົກລົງ, ຂໍ້ຍົກເວັ້ນທີ່ໂດດເດັ່ນແມ່ນຢູ່ໃນອາຊີທີ່ 46% ຄາດວ່າຈະເພີ່ມຂຶ້ນຂອງລາຄາພັນທະບັດ. ເຄິ່ງຫນຶ່ງ (50%) ຍັງເຫັນການເຫນັງຕີງຂອງເງິນຕາເພີ່ມຂຶ້ນ.

- 62% ຄາດວ່າຕະຫຼາດພັດທະນາຈະດີກວ່າຕະຫຼາດທີ່ເກີດໃຫມ່.

- 76% ຄາດວ່າຄໍາຈະດີກວ່າ cryptocurrency. ຍິ່ງໄປກວ່ານັ້ນ, 83% ຍອມຮັບວ່າເທກໂນໂລຍີ blockchain ແມ່ນການປະຕິວັດທີ່ແທ້ຈິງຢ່າງໃດກໍ່ຕາມ, ບໍ່ແມ່ນ cryptocurrencies.

ມີຄວາມຂັດແຍ້ງບາງຢ່າງໃນບັນດານັກລົງທຶນສະຖາບັນກ່ຽວກັບວ່າເງິນໂດລາຈະເຂັ້ມແຂງ (49%) ຫຼືອ່ອນລົງ (51%); ແນວໃດກໍ່ຕາມ, 83% ເຫັນດີວ່າເງິນໂດລາສະຫະລັດຈະຮັກສາການເດັ່ນຂອງໂລກ. ຄວາມເຂັ້ມແຂງຂອງເງິນໂດລາສະຫະລັດມີຜົນສະທ້ອນທີ່ສໍາຄັນ, ໂດຍສະເພາະສໍາລັບຕະຫຼາດທີ່ເກີດໃຫມ່, ເຊິ່ງ 64% ຂອງນັກລົງທຶນສະຖາບັນຕົກລົງເຫັນດີຢູ່ໃນຄວາມເມດຕາຂອງນະໂຍບາຍການເງິນຂອງສະຫະລັດ.

ທ່ານ Dave Goodsell, ຜູ້ ອຳ ນວຍການຝ່າຍບໍລິຫານຂອງສູນ Natixis IM ສໍາລັບ Insight ນັກລົງທຶນກ່າວວ່າ "ນັກລົງທຶນສະຖາບັນກໍາລັງຄົ້ນຫາຕະຫຼາດໃນເສດຖະກິດທີ່ມີການປ່ຽນແປງຢ່າງຫຼວງຫຼາຍ. "ເປັນເວລາສາມປີມານີ້, ເຫດການຕ່າງໆຂອງໂລກໄດ້ເຮັດໃຫ້ເສດຖະກິດໂລກຢູ່ເທິງເຮືອມ້ວນ, ຕັ້ງແຕ່ໄລຍະຕົ້ນຂອງການແຜ່ລະບາດຂອງພະຍາດໄຂ້ເລືອດອອກໄປສູ່ສົງຄາມຂອງລັດເຊຍກັບຢູເຄລນຈົນເຖິງນະໂຍບາຍການເງິນທີ່ຂະຫຍາຍອອກໄປ. ສິ່ງທີ່ຍັງຄົງສອດຄ່ອງແມ່ນສົມມຸດຕິຖານຜົນຕອບແທນໃນໄລຍະຍາວຂອງນັກລົງທຶນສະຖາບັນ, ເຊິ່ງເປັນຫຼັກຖານສະແດງເຖິງຄວາມເຂັ້ມງວດແລະນະວັດກໍາທີ່ພວກເຂົານໍາມາສູ່ການກໍ່ສ້າງຫຼັກຊັບແລະຄວາມຫລາກຫລາຍຂອງເຄື່ອງມືແບບດັ້ງເດີມ, ທາງເລືອກແລະເອກະຊົນທີ່ພວກເຂົາໃຊ້ເພື່ອບັນລຸຈຸດປະສົງຂອງພວກເຂົາ.”

Portfolio ຍ້າຍ: ການຈັດຕໍາແຫນ່ງມີສິດເທົ່າທຽມໃນຕະຫຼາດທີ່ຮຽກຮ້ອງໃຫ້ການຄຸ້ມຄອງ hyper-active

ນັກລົງທຶນສະຖາບັນສ່ວນໃຫຍ່ (67%) ຄິດວ່າກອງທຶນທີ່ຖືກຄຸ້ມຄອງຢ່າງຫ້າວຫັນຈະປະຕິບັດໄດ້ດີກວ່າຕົວຕັ້ງຕົວຕີ, ແລະຍັງວ່າຫຼັກຊັບທີ່ມີຫຼັກຊັບ, ພັນທະບັດແລະກົນລະຍຸດທາງເລືອກຈະດີກວ່າຜູ້ທີ່ມີຫຸ້ນສ່ວນແລະພັນທະບັດແບບດັ້ງເດີມ 60/40. ໃນຂະນະທີ່ພວກເຂົາກໍາລັງວາງແຜນທີ່ຈະປ່ຽນການຈັດສັນບໍ່ເກີນ 1% ໄປຫາຫຼືຈາກປະເພດຊັບສິນໃດກໍ່ຕາມ, ນັກລົງທຶນສະຖາບັນກໍາລັງເຮັດການປ່ຽນແປງມີສິດເທົ່າທຽມທີ່ຫນ້າສັງເກດ.

- ພາຍໃນຮຸ້ນ, ນັກລົງທຶນສະຖາບັນມີແນວໂນ້ມທີ່ຈະເພີ່ມການຈັດສັນຫຼັກຊັບສະຫະລັດ (40%) ຕິດຕາມມາດ້ວຍຮຸ້ນອາຊີ - ປາຊີຟິກ (31%) ແລະຕະຫຼາດທີ່ເກີດໃຫມ່ (32%).

- ພາຍໃນລາຍຮັບຄົງທີ່ແລະໃນການບິນທີ່ປາກົດຂື້ນກັບຄຸນນະພາບ, ເກືອບເຄິ່ງຫນຶ່ງ (48%) ແມ່ນເພີ່ມການຈັດສັນພັນທະບັດລັດຖະບານແລະ 49% ວາງແຜນທີ່ຈະເພີ່ມການຈັດສັນພັນທະບັດຊັ້ນລົງທຶນ. 63% ກ່າວວ່າພວກເຂົາຈະຊອກຫາ ETFs ພັນທະບັດໄລຍະສັ້ນເພື່ອຕ້ານຄວາມສ່ຽງຕໍ່ໄລຍະເວລາ.

- ໃນຕະຫຼາດທີ່ເກີດໃຫມ່, ພວກເຂົາເຈົ້າເຫັນໂອກາດການຂະຫຍາຍຕົວທີ່ດີທີ່ສຸດໃນອາຊີ ex-ຈີນ. ສອງສ່ວນສາມ (66%) ເຫັນດີວ່າບັນດາຕະຫຼາດທີ່ເກີດໃໝ່ແມ່ນຂຶ້ນກັບຈີນຫຼາຍເກີນໄປ, ແລະ 74% ຄິດວ່າຄວາມທະເຍີທະຍານດ້ານພູມສາດທາງດ້ານການເມືອງຂອງຈີນໄດ້ຫຼຸດຜ່ອນການດຶງດູດການລົງທຶນ.

- ພາຍໃນທາງເລືອກ, ສະຖາບັນມີແນວໂນ້ມທີ່ຈະເພີ່ມການຈັດສັນໃຫ້ພາກເອກະຊົນ (43%), ບ່ອນທີ່ພວກເຂົາເຫັນວ່າການລົງທຶນດ້ານພະລັງງານ, ເຕັກໂນໂລຢີຂໍ້ມູນຂ່າວສານແລະພື້ນຖານໂຄງລ່າງເປັນສິ່ງທີ່ຫນ້າສົນໃຈທີ່ສຸດ.

- 62% ເຊື່ອວ່າມີອັນຟາທີ່ຈະພົບເຫັນຢູ່ໃນການລົງທຶນ ESG, ແລະ 59% ວາງແຜນທີ່ຈະເພີ່ມການຈັດສັນ ESG ຂອງພວກເຂົາ. ເຕັມເຄິ່ງຫນຶ່ງ (50%) ວາງແຜນທີ່ຈະເພີ່ມການຈັດສັນພັນທະບັດສີຂຽວ, ລວມທັງ 68% ໃນອາຊີ, 54% ໃນ EMEA ແລະ 51% ໃນອັງກິດ, ແຕ່ວ່າພຽງແຕ່ 16% ໃນສະຫະລັດ.

ສໍາເນົາເຕັມຂອງບົດລາຍງານກ່ຽວກັບ Natixis Investment Managers Institutional Investor 2023 Market Outlook ສາມາດພົບໄດ້ທີ່ນີ້: https://www.im.natixis.com/us/research/institutional-investor-survey-2023-outlook

Methodology

Natixis Investment Managers ການສໍາຫຼວດທົ່ວໂລກຂອງນັກລົງທຶນສະຖາບັນທີ່ດໍາເນີນໂດຍ CoreData Research ໃນເດືອນຕຸລາແລະເດືອນພະຈິກ 2022. ການສໍາຫຼວດລວມມີ 500 ນັກລົງທຶນສະຖາບັນໃນ 29 ປະເທດໃນທົ່ວອາເມລິກາເຫນືອ, ອາເມລິກາລາຕິນ, ສະຫະລາຊະອານາຈັກ, ເອີຣົບທະວີບ, ອາຊີແລະຕາເວັນອອກກາງ.

ກ່ຽວກັບຜູ້ຈັດການການລົງທຶນ Natixis

ວິທີການຫຼາຍສາຂາຂອງຜູ້ຈັດການການລົງທຶນຂອງ Natixis ເຊື່ອມຕໍ່ລູກຄ້າໄປສູ່ແນວຄິດທີ່ເປັນເອກະລາດແລະຄວາມຊໍານານທີ່ສຸມໃສ່ຫຼາຍກວ່າ 20 ຜູ້ຈັດການທີ່ມີການເຄື່ອນໄຫວ. ອັນດັບຫນຶ່ງໃນບັນດາຜູ້ຈັດການຊັບສິນທີ່ໃຫຍ່ທີ່ສຸດຂອງໂລກ1 ມີຊັບສິນຫຼາຍກວ່າ 1 ພັນຕື້ໂດລາພາຍໃຕ້ການຄຸ້ມຄອງ2 (1 ພັນຕື້ເອີໂຣ), ຜູ້ຈັດການການລົງທຶນຂອງ Natixis ສະຫນອງການແກ້ໄຂທີ່ຫຼາກຫຼາຍໃນທົ່ວປະເພດຊັບສິນ, ຮູບແບບ, ແລະຍານພາຫະນະ, ລວມທັງຍຸດທະສາດດ້ານສິ່ງແວດລ້ອມ, ສັງຄົມ, ແລະການປົກຄອງ (ESG) ທີ່ມີນະວັດກໍາແລະຜະລິດຕະພັນທີ່ອຸທິດຕົນເພື່ອຄວາມກ້າວຫນ້າທາງດ້ານການເງິນແບບຍືນຍົງ. ບໍລິສັດຄູ່ຮ່ວມງານກັບລູກຄ້າເພື່ອເຂົ້າໃຈຄວາມຕ້ອງການທີ່ເປັນເອກະລັກຂອງເຂົາເຈົ້າແລະສະຫນອງຄວາມເຂົ້າໃຈແລະການແກ້ໄຂການລົງທຶນທີ່ເຫມາະສົມກັບເປົ້າຫມາຍໄລຍະຍາວຂອງພວກເຂົາ.

ມີສໍານັກງານໃຫຍ່ຢູ່ໃນປາຣີແລະ Boston, ຜູ້ຈັດການການລົງທຶນຂອງ Natixis ແມ່ນສ່ວນຫນຶ່ງຂອງພະແນກການບໍລິການທາງດ້ານການເງິນທົ່ວໂລກຂອງ Groupe BPCE, ກຸ່ມທະນາຄານທີ່ໃຫຍ່ທີ່ສຸດອັນດັບສອງໃນປະເທດຝຣັ່ງໂດຍຜ່ານເຄືອຂ່າຍການຂາຍຍ່ອຍຂອງ Banque Populaire ແລະ Caisse d'Epargne. ບໍລິສັດຄຸ້ມຄອງການລົງທຶນທີ່ກ່ຽວຂ້ອງຂອງ Natixis Investment Managers ລວມມີ AEW; ກຸ່ມ AlphaSimplex; ການລົງທຶນຂອງ DNCA;3 ການຄຸ້ມຄອງຊັບສິນ Dorval; ຄູ່ຮ່ວມງານ Flexstone; Gateway ທີ່ປຶກສາການລົງທຶນ; Harris Associates; ນັກລົງທຶນຮ່ວມກັນຈໍາກັດ; Loomis, Sayles & ບໍລິສັດ; ມິໂຣວາ; ສິນເຊື່ອ MV; ຄູ່ຮ່ວມງານ Naxicap; ອອສເຊັຍ; ການຄຸ້ມຄອງຊັບສິນ Ostrum; Seeyond; Sevenure Partners; ວິຊາການຄຸ້ມຄອງຊັບສິນ; ຄູ່ຮ່ວມງານດ້ານໂຄງສ້າງພື້ນຖານ Vauban;ການຄຸ້ມຄອງການລົງທຶນ Vaughan Nelson; ແລະການຄຸ້ມຄອງການລົງທຶນຂອງ WCM. ນອກຈາກນັ້ນ, ການແກ້ໄຂການລົງທຶນແມ່ນສະຫນອງໃຫ້ໂດຍຜ່ານ Natixis Investment Managers Solutions ແລະ Natixis Advisors, LLC. ບໍ່ແມ່ນການສະ ເໜີ ໃຫ້ທັງareົດແມ່ນມີຢູ່ໃນທຸກເຂດ ອຳ ນາດສານ. ສໍາລັບຂໍ້ມູນເພີ່ມເຕີມ, ກະລຸນາຢ້ຽມຊົມເວັບໄຊທ໌ຂອງຜູ້ຈັດການການລົງທຶນ Natixis ທີ່ im.natixis.com | LinkedIn: linkedin.com/company/natixis-investment-managers.

ກຸ່ມການແຈກຢາຍ ແລະການບໍລິການຂອງຜູ້ຈັດການການລົງທຶນຂອງ Natixis ລວມມີ Natixis Distribution, LLC, ນາຍຫນ້າ-ຕົວແທນຈໍາໜ່າຍທີ່ມີຈຸດປະສົງຈຳກັດ ແລະຜູ້ຈັດຈໍາໜ່າຍຂອງບໍລິສັດການລົງທຶນທີ່ຈົດທະບຽນໃນສະຫະລັດຕ່າງໆ ເຊິ່ງບໍລິການໃຫ້ຄໍາປຶກສາແມ່ນສະໜອງໃຫ້ໂດຍບໍລິສັດທີ່ກ່ຽວຂ້ອງຂອງ Natixis Investment Managers, Natixis Investment Managers SA (Luxembourg) , Natixis Investment Managers International (France) , ແລະ ໜ່ວຍງານການແຈກຢາຍ ແລະບໍລິການທີ່ກ່ຽວຂ້ອງໃນເອີຣົບ ແລະອາຊີ.

1 Cerulli Quantitative Update: Global Markets 2022 ຈັດອັນດັບຜູ້ຈັດການການລົງທຶນຂອງ Natixis ເປັນຜູ້ຈັດການຊັບສິນທີ່ໃຫຍ່ທີ່ສຸດອັນດັບ 18 ຂອງໂລກໂດຍອີງໃສ່ຊັບສິນພາຍໃຕ້ການຄຸ້ມຄອງໃນວັນທີ 31 ທັນວາ 2021.

2 ຊັບສິນພາຍໃຕ້ການຄຸ້ມຄອງ (“AUM”) ຂອງຫົວໜ່ວຍທີ່ກ່ຽວຂ້ອງໃນປະຈຸບັນທີ່ວັດແທກໃນວັນທີ 30 ກັນຍາ 2022 ແມ່ນ 1,072.9 ຕື້ໂດລາ (1,095.4 ຕື້ເອີໂຣ). AUM, ຕາມການລາຍງານ, ອາດຈະປະກອບມີຊັບສິນທີ່ບໍ່ມີເຫດຜົນ, ຊັບສິນທີ່ໃຫ້ບໍລິການ, ຊັບສິນລວມ, ຊັບສິນຂອງບັນດາຫົວໜ່ວຍທີ່ເປັນເຈົ້າຂອງກຸ່ມນ້ອຍ ແລະປະເພດອື່ນໆຂອງ AUM ທີ່ບໍ່ແມ່ນລະບຽບທີ່ຄຸ້ມຄອງ ຫຼືໃຫ້ບໍລິການໂດຍບໍລິສັດທີ່ກ່ຽວຂ້ອງກັບຜູ້ຈັດການການລົງທຶນຂອງ Natixis.

3 ຍີ່ຫໍ້ຂອງ DNCA Finance.

5281113.2.1

ຕິດຕໍ່ພົວພັນ

Kelly Cameron

+ 1 617-449-2543

ແຫຼ່ງຂໍ້ມູນ: https://thenewscrypto.com/outlook-institutional-investors-see-recession-as-inevitable-but-stagflation-as-the-bigger-risk-finds-natixis-investment-managers-survey/